மாதத்திற்கான குடும்ப செலவு அட்டவணை. உங்கள் பெற்றோருடன் சேர்ந்து, பயன்பாட்டுச் செலவுகளைக் குறைக்கும் திட்டத்தை உருவாக்குங்கள். வீட்டில் வெப்பம் மற்றும் மின்சாரத்தை எவ்வாறு சேமிக்க முடியும் என்பதைப் பற்றி சிந்தியுங்கள்

முனிசிபல் பட்ஜெட் கல்வி நிறுவனம் - பெல்கோரோடில் உள்ள மேல்நிலைப் பள்ளி எண். 49 மேம்பட்டது

தனிப்பட்ட பாடங்களின் ஆய்வு.

தலைப்பு: குடும்ப பட்ஜெட்

(8ம் வகுப்பு, ஒரு அடிப்படை நிலை)

நிகழ்த்தப்பட்டது:

குடோர் அல்லா விளாடிமிரோவ்னா,

பெல்கோரோட்

2016

ரூட்டிங்பாடம்

மூன்றாவது விருப்பம், நிச்சயமாக, முற்றிலும் போய்விட்டது - நாங்கள் சேமிப்பைத் தேடுகிறோம் என்றால், எங்கள் பட்ஜெட்டை மற்றொரு ஆர்வத்துடன் நீட்டிக்க விரும்பவில்லை. பணக் கடன்கள் விலை அதிகம். எனவே முதல் விருப்பம் கிடைக்கவில்லை என்றால், இந்த ஆண்டு உங்கள் விடுமுறையை ரத்து செய்யலாமா? மலிவான ஒன்றைக் கண்டுபிடிக்க முடியுமா? கோடையில் ஓய்வு நேரத்தை எவ்வாறு ஏற்பாடு செய்வது?

ஒரு குளிர் தீர்வு உள்ளூர் சுற்றுலா ஆகும். ட்ரை-சிட்டிஸில், ஒருபுறம் கடற்கரையும், மறுபுறம் ட்ரை-சிட்டிஸ் லேண்ட்ஸ்கேப் பூங்காவும் இருப்பதால், சைக்கிள் ஓட்டுவதற்கு இடங்கள் இல்லாததால் குறை சொல்ல முடியாது. காடுகள், பூங்காக்கள், இயற்கை இருப்புக்கள் அல்லது நீங்கள் பைக்கிங் மற்றும் பிக்னிக் செல்லக்கூடிய ஏரிகள் - இங்கே பல சாத்தியங்கள் உள்ளன. இதை நீங்கள் அதிக உடல் உழைப்பு இல்லாமல் அமைதியாகவும் செய்யலாம். சுற்றுலாப் பயணிகளை ஈர்க்கும் இடங்களைக் கண்டறிவது அவசியமில்லை சுற்றுலா பாதைகள்.

முழு பெயர். ஆசிரியர்கள் : குடோர் அல்லா விளாடிமிரோவ்னா,

வர்க்கம் : 8.

பொருள்:தொழில்நுட்பம்.

பாடம் தலைப்பு:"குடும்ப பட்ஜெட்"

படிக்கப்படும் தலைப்பில் பாடத்தின் இடம் மற்றும் பங்கு : "குடும்பப் பொருளாதாரம்" என்ற பிரிவில் நான்காவது பாடம்.

செயல்பாட்டு இலக்கு: குடும்ப வரவு செலவுத் திட்டத்தின் விநியோகத்தை திறமையாக திட்டமிடும் மாணவர்களின் திறனை வளர்ப்பது.

உள்ளூர் வழிகாட்டியில் முதலீடு செய்வது ஒரு நல்ல யோசனையாக இருக்கும். நீங்கள் வசிக்கும் இடத்தின் கோடைகால கலாச்சார சலுகைகளைத் தொடர்ந்து வைத்திருப்பதும் முக்கியம். கோடைக்காலம் என்பது பல்வேறு உள்ளூர் திருவிழாக்களுக்கான நேரமாகும், இது சுற்றுலாப் பயணிகளை மட்டுமல்ல, தங்கள் நகரத்திற்கு அருகாமையில் விடுமுறையைக் கழிக்க முடிவு செய்பவர்களையும் கவர்ந்திழுக்கும். உங்கள் பகுதியில் உங்களுக்கு சுவாரஸ்யமான எதுவும் இல்லை என்றால், அருகிலுள்ள நகரங்களில் ஒன்று சுவாரஸ்யமான நிகழ்வை ஏற்பாடு செய்திருக்கலாம்.

நான் விடுமுறையை "வீட்டில்" கழிக்க வேண்டும் என்றால் - அது சேமிப்பின் காரணமாக இருக்கலாம் அல்லது வேலை என்னை விட்டு வெளியேற அனுமதிக்காது என்பதால், அது வெற்றிகரமான கோடைகாலத்திற்கான எனது செய்முறையாகும். சிறந்த உள்ளூர் இடங்களைப் பயன்படுத்திக் கொள்ளுங்கள், அந்தப் பகுதியை அறிந்துகொள்ளுங்கள் மற்றும் புதிய சைக்கிள் ஓட்டும் வழிகளைக் கண்டறியவும்.

பாடத்தின் நோக்கங்கள்:

கல்வி: குடும்ப வரவு செலவுத் திட்டம் பற்றிய மாணவர்களின் அறிவை விரிவுபடுத்துவதற்கான நிலைமைகளை உருவாக்குதல்.

வளரும்: கணக்கீட்டு திறன்களின் வளர்ச்சியை ஊக்குவிக்கிறது குடும்ப பட்ஜெட்ஒரு மாதத்திற்கு.

கல்வி: குடும்பச் செலவுகளைத் திட்டமிடுவதில் முன்முயற்சி மற்றும் சுதந்திரத்தை மேம்படுத்துதல்.

குடும்ப பட்ஜெட் என்றால் என்ன, அது எப்படி இருக்கும்?

வெற்றிகரமான கோடைகாலத்திற்கான உங்கள் பாதை என்ன? கிறிஸ்துமஸுக்கு முந்தைய பருவம் பாரம்பரியமாக செலவினங்களை அதிகரிக்க வேண்டிய நேரம். கிட்டத்தட்ட எல்லா பக்கங்களிலிருந்தும் எங்கள் பட்ஜெட். வெப்பநிலை குறைவாக உள்ளது, எனவே ரேடியேட்டர்களை அதிக வெப்பமாக்குகிறோம். குளிர்காலத்திற்கு புதிய ஆடைகளை வாங்குவது மதிப்புக்குரியது என்பதை வெளியில் உள்ள வானிலை நமக்கு நினைவூட்டுகிறது. மேலும், குளிர்காலத்திற்காக "சண்டை" செய்ய உயிரியல் சொல்கிறது, எனவே நாம் நமது உணவு செலவினத்தையும் அதிகரிக்கிறோம்.

வீட்டில் வெப்பம் மற்றும் மின்சாரத்தை எவ்வாறு சேமிக்க முடியும் என்பதைப் பற்றி சிந்தியுங்கள்

அது போதாது என்பது போல - பரிசுகள், நிறைய பரிசுகள். இது நிகழ்வின் செலவு மட்டுமல்ல, புத்தாண்டு தீர்மானங்களும் கூட. நாம் அந்த வகையான பணத்தை செலவழிக்க ஆசைப்படுகிறோம். இல்லாமல் ஆரம்ப தயாரிப்புஅது பல பட்ஜெட்களைக் கொண்டிருக்கும். உண்மையில், இந்த செலவினக் குவிப்புக்கு இரண்டு மாதங்கள் செலவழிக்க வேண்டியது அவசியம்.

தனிப்பட்ட UUD: நிகழ்த்தப்பட்ட வேலையின் சுய பகுப்பாய்வை நடத்தும் திறன், உணர்வு உருவாக்கம், கடின உழைப்பின் வளர்ச்சி மற்றும் ஒருவரின் செயல்பாடுகளின் தரத்திற்கான பொறுப்பு.

மெட்டாசப்ஜெக்ட் முடிவுகள்:

ஒழுங்குமுறை UUD: புதிய கற்றல் பணிகளை சுயாதீனமாக அமைக்கும் திறன்,ஒரு சோதனைக் கல்வி நடவடிக்கையின் வரிசையைத் தீர்மானித்தல், ஒரு சோதனை நடவடிக்கையில் ஒரு தனிப்பட்ட சிரமத்தை பதிவு செய்தல்;

எவ்வாறாயினும், நமது பட்ஜெட் போதுமான அளவு தயாரிக்கப்படவில்லை மற்றும் ஏதாவது காணவில்லை எனில், நிதியை அடைவதற்கு முன் அல்லது விடுமுறைக் கடனுடன் பேசுவதற்கு முன் இருமுறை யோசிப்பது நல்லது. ஒருவேளை சில செலவுகள் குறைக்கப்படலாம் அல்லது சிலர் விட்டுவிடுவார்களா?

ஒவ்வொரு வருடமும் இதே கதைதான். சுற்றியுள்ள அனைத்தும் "வாங்க!" என்று கத்துவது போல் தெரிகிறது. ஊடகங்களில் கிறிஸ்மஸ் விளம்பரம், பருவகால விற்பனைகள், ஷாப்பிங் தேவையில்லை என்று நம்மை ஊக்குவிக்கும், ஷாப்பிங் மால்களில் அலங்காரங்கள் மற்றும் அலங்காரங்கள் மற்றும் சரியான வழியில் நம்மை உறுதிப்படுத்தும் கடைகளில் கூட்டம். எல்லோரும் ஒரு பண்டிகை மற்றும் ஷாப்பிங் மனநிலையில் இருப்பதால், நாம் பங்கு பெற்றால் அதில் தவறேதும் இல்லை, இல்லையா?

அறிவாற்றல் UUD : அறிவாற்றல் அல்லது தகவல்தொடர்பு பணியைத் தீர்ப்பதில் அதன் சரியான தன்மையின் பார்வையில் இருந்து தகவலை மதிப்பிடும் திறன், செய்யக்கூடிய திறன்பகுப்பாய்வு, தொகுப்பு, பொதுமைப்படுத்தல், வகைப்பாடு, செயல்பாடுகளின் முடிவுகளை பிரதிபலிக்கும் திறன், விதிகளின்படி சிக்கல்களை உருவாக்குதல் மற்றும் உருவாக்குதல்;

உருவாக்க மிகவும் பயனுள்ளதாக இருக்கும் நிதி திட்டம்அடுத்த மாதம், ஆனால் அது இல்லாமல் செய்வது நல்லது. செய்யத் தொடங்குவதே மிக முக்கியமான விஷயம் நிதி இலக்குகள்மற்றும் முடிந்தவரை அவற்றை அடைய முயற்சி செய்யுங்கள். இது வெறும் கருப்பு வெள்ளி மற்றும் சைபர் திங்கள் தான், கிறிஸ்துமஸ் ஷாப்பிங் பைத்தியம் இப்போதுதான் தொடங்குகிறது! அந்த நேரத்தில் உங்கள் பட்ஜெட்டில் பெரிய ஓட்டை ஏற்படுவதை எவ்வாறு தவிர்க்கலாம்?

பின்னர் சைபர் திங்கள் வருகிறது, அதே விஷயம், ஆனால் ஆன்லைன் ஸ்டோர்களில். யுனைடெட் ஸ்டேட்ஸில், ஷாப்பிங் வெறி மிகவும் அதிகமாக உள்ளது, நுகர்வோர்வாதத்தின் இந்த தீவிர அறிகுறியை எதிர்த்து பல முயற்சிகள் உருவாக்கப்பட்டன. நமக்கு இந்த இன்பமும் மெதுவாகத்தான் நிகழ்கிறது. முற்றிலும் காலமற்றது - ஷாப்பிங் மையங்கள்சில ஒரு நாள் வெட்டுக்களைச் செய்கிறார்கள், மின்-கடைகளும் ஏதாவது ஒன்றைக் காணலாம் சாதகமான விலை. மேலும் எங்களின் சுதந்திர தினமும் உள்ளது. இது எல்லாம் ஒரு கவர்ச்சியான சலனம், ஆனால் ஒரு கணம் நிறுத்தி, இந்த "அதிர்ச்சி பைத்தியம்" உண்மையில் எந்த வகையான பைத்தியக்காரத்தனமா என்று சிந்தித்துப் பார்ப்பது மதிப்பு.

தொடர்பு UUD: உங்கள் கருத்தை வாதிடும் திறன் கண்ணோட்டம், ஒரு பணியை முடிக்கும்போது ஒரு குழுவில் பணிபுரியும் திறன், ஆசிரியருடன் ஒத்துழைக்கும் திறன்;

நிறுவன கட்டமைப்பு(காட்சி) பாடம்

கல்விக்கான வழிமுறைகள்அமைப்பின் வடிவம் கல்வி நடவடிக்கைகள்பற்றி

ஆசிரியர் நடவடிக்கைகள்

இந்த பெரிய விற்பனைக்கு இடையில் எங்கோ, மிதமான தன்மை மறைந்துவிடும். நீங்கள் வாங்கத் திட்டமிட்டதில் சில பத்துகள் அல்லது நூற்றுக்கணக்கான தங்கத்தை சேமிக்க வரிசையில் நிற்க ஒரு மோசமான வழி கூட இல்லை. இந்த விளம்பரமும் விலைக் குறைப்பும் நீங்கள் வாங்குவதற்கு முக்கியக் காரணம் என்றால், ஏதோ தவறு. நீங்கள் விடுமுறை காலத்தில் இருந்தால், மற்றவர்கள் அதைச் செய்வதால், நீங்கள் இன்னும் அதிகமாக வாங்க வேண்டிய கட்டாயத்தில் இருந்தால், உங்கள் "விடுமுறை" பட்ஜெட்டில் நீங்கள் இன்னும் திட்டமிடவில்லை எனக் காட்டினால், ஏதோ நடக்கிறது என்பது உங்களுக்குத் தெரியும்.

- வாய்ப்பு எடுப்பதில் தவறில்லை.

- குறைந்த விலையில் சரியான பொருளை வாங்குவதில் தவறில்லை.

மாணவர்களின் செயல்பாடுகள்

ஐ. அமைப்பு

கணம்

5 நிமிடம்

புதிய விஷயங்களைக் கற்றுக்கொள்ள மாணவர்களைத் தயார்படுத்துதல்.

உரையாடலின் கூறுகளைக் கொண்ட கதை

கணினி

முன் வேலை

பெர்டோல்ட் அவுர்பாக் (ஜெர்மன் எழுத்தாளர்)

எங்கள் பாடத்தின் தலைப்பு "குடும்ப பட்ஜெட்" (ஸ்லைடு 1, பின் இணைப்பு 1 ஐப் பார்க்கவும்). இன்று வகுப்பில் வருமானம், செலவுகள், வரவுசெலவுத் திட்டம் போன்ற கருத்துக்களைப் பற்றி அறிந்து கொள்வோம், மேலும் குடும்ப வரவு செலவுத் திட்டத்தை எவ்வாறு வரைவது மற்றும் பகுப்பாய்வு செய்வது என்பதைக் கற்றுக்கொள்வோம்.

நீங்கள் சில செலவுகளை எளிதாக திட்டமிடலாம். மேலும், இந்த காலத்திற்கு மட்டுமே நீங்கள் வாங்கும் சிலவற்றை நீங்கள் ஒதுக்கி வைக்கலாம், எங்களுக்குத் தேவையானது கருப்பு டை அல்லது வேறு ஏதேனும் விளம்பரத்தால் மூடப்பட்டிருக்கும் என்ற நம்பிக்கையில். வெப்பமாக்கல் - மாதாந்திர செலவு நூறு பத்துகள் முதல் பல நூறு ஸ்லோட்டிகள் வரை. இந்த சில "சூடான" மாதங்களின் அளவில், அது மிகப் பெரியதாகிறது.

ஒரு முறை செலவுகளையும் அடையாளம் காணலாம். இது கலைப் படைப்புகள், நகைகள் போன்றவற்றை வாங்குவது.

குளிர்காலத்திற்கு காரை தயார் செய்தல். இந்த ஆண்டு புதிய குளிர்கால டயர் வாங்கினால், அது உங்களுக்கு பெரிய செலவாகும். நான்கு டயர்களின் செட் பல ஆயிரம் டாலர்கள் கூட செலவாகும்! ஆனால் நீங்கள் புதிய டயர்களை வாங்க வேண்டியதில்லை. பயன்படுத்தப்பட்ட டயர்களுக்கான முழு சந்தையும் உள்ளது; ஆனால் நம்பகமான மூலத்திலிருந்து வாங்குவது முக்கியம்.

குடும்ப வரவுசெலவுத் திட்டத்தைப் பற்றிய கருத்துக்கு வருவதற்கு முன், நமது பல தேவைகளைப் பூர்த்தி செய்ய நமக்குப் பொருட்கள் அல்லது சேவைகள் தேவை என்பதை நினைவில் கொள்வோம்.

பொருட்களை அல்லது சேவைகளை எப்படி வாங்குவது? (பரிந்துரைக்கப்பட்ட பதில்: பணத்துடன்).

ஒரு குடும்பம் எப்படி பணம் பெறுகிறது? (பரிந்துரைக்கப்பட்ட பதில்: மக்கள் சம்பளம், ஓய்வூதியம் பெறுகிறார்கள்).

வீழ்ச்சி மதிப்பாய்வுக்கான செலவு மற்றும் பேட்டரியை மாற்ற வேண்டிய அவசியம் உள்ளது. பள்ளி உடை. பள்ளி குழந்தைகளின் பிறப்பு ஏற்கனவே செப்டம்பர் தொடக்கத்தில் இலையுதிர்காலத்தின் அடையாள தொடக்கமாகும். பள்ளி புத்தகங்கள்மற்றும் நுகர்பொருட்கள்உங்கள் செலவுகளின் ஒரு பகுதி மட்டுமே, ஏனென்றால் நீங்கள் மற்ற பள்ளி செலவுகளையும் கணக்கில் எடுத்துக்கொள்ள வேண்டும்: பெற்றோரின் ஆலோசனை, உங்கள் குழந்தையை பள்ளிக்கு மாற்றுவது, உங்கள் குழந்தையின் ஓய்வு நேரத்தை ஒழுங்கமைப்பதற்கான செலவுகள்.

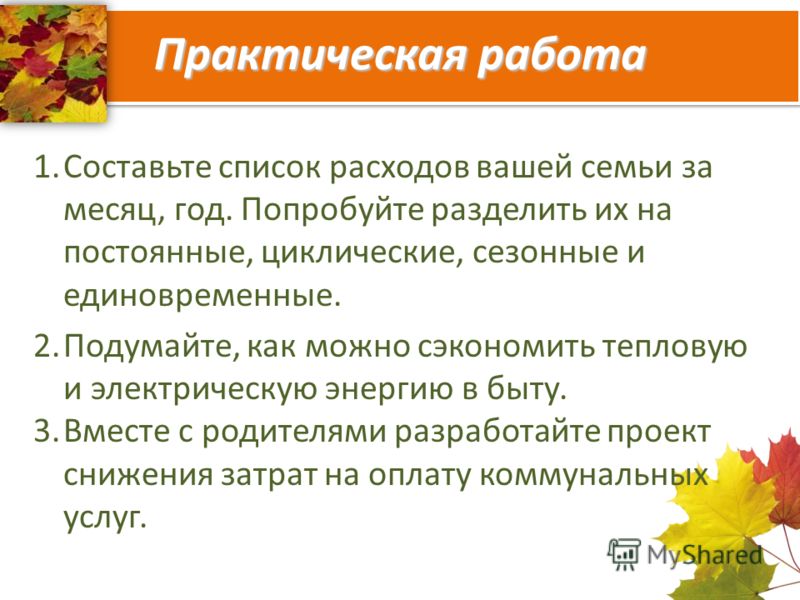

மாதம் மற்றும் வருடத்திற்கான உங்கள் குடும்பத்தின் செலவுகளின் பட்டியலை உருவாக்கவும். அவற்றை நிரந்தர, சுழற்சி, பருவகால மற்றும் ஒரு முறை என பிரிக்க முயற்சிக்கவும்

மின்சாரம். இலையுதிர் மற்றும் குளிர்காலத்தில், நாட்கள் குறைவாக இருக்கும், மேலும் நாங்கள் வீட்டில் அதிக நேரத்தை செலவிடுகிறோம். ஒருபுறம், குறைவான அடிக்கடி "ஊருக்கு வெளியே செல்வது" என்பது இலகுவான பட்ஜெட்டைக் குறிக்கிறது, மறுபுறம், அதிக ஆற்றல் நுகர்வு. உங்கள் மாதாந்திர செலவுகளைத் திட்டமிடும்போது இதை கணக்கில் எடுத்துக்கொள்ளுங்கள்.

ஆசிரியர்கள் கேட்கிறார்கள். கேள்விகளுக்கு பதிலளிக்கவும். இலக்கை நிர்ணயம் செய்

II. புதிய பொருள் கற்றல்

45 நிமிடங்கள்

குடும்ப வரவு செலவுத் திட்டத்தைப் படிப்பதற்கான நிலைமைகளை உருவாக்குங்கள், தனிப்பட்ட வரவு செலவுத் திட்டத்தைப் பற்றிய தேவையான அறிவை வளர்த்துக் கொள்ளுங்கள்.

விளக்கமாகவும் விளக்கமாகவும்.

நடைமுறை.

கணினி

அச்சிடப்பட்டது (பாடப்புத்தகம்), ஆடியோவிஷுவல் (ஸ்லைடுகள்)

துணி. இலையுதிர் மற்றும் குளிர்கால பருவங்களுக்கான ஆடைகள் மற்றும் காலணிகள், பெரிய கொள்முதல் என்று வரும்போது, ஒவ்வொரு சில வருடங்களுக்கும் மேற்கொள்ளப்படுகின்றன. ஆனால் அத்தகைய "ஷாப்பிங்" ஆண்டில் நாம் நுழைந்தவுடன், அடி மிகவும் வலுவாக இருக்கும். நீங்கள் ஏற்கனவே உங்கள் அலமாரிகளைப் பார்த்து, வரவிருக்கும் மாதங்களில் உங்களுக்கு என்ன தேவை என்பதைப் பார்க்க வேண்டும். இந்த செலவுகள் இன்னும் காலப்போக்கில் பரவலாம் - அக்டோபரில் வாங்கும் பகுதி, நவம்பரில் ஒரு பகுதி மற்றும் டிசம்பரில் "குளிர்கால" பொருட்கள்.

ஒரு நேரத்தில் ஒன்றை வாங்குவது சிறந்த யோசனையாக இருக்காது - இது வரம்பிற்குட்படுத்தும் மற்றும் அடுத்த மாதம் வரை காத்திருந்து பணம் செலுத்த உங்களை இன்னும் பொறுமையற்றதாக்கும். மருந்துகள். உங்களுக்கு இதுபோன்ற சூழ்நிலை இருந்தால், இந்த வருடத்தில் நீங்கள் அடிக்கடி சளி அல்லது காய்ச்சலுடன் போராடினால், உங்கள் வீட்டுச் செலவில் மற்றொரு பொருளைச் சேர்த்துக் கொள்ளுங்கள். கிறிஸ்துமஸ். கிறிஸ்துமஸுக்கு இன்னும் நீண்ட நேரம் உள்ளது, ஆனால் விடுமுறைகள் பெரும்பாலும் விலை உயர்ந்தவை என்பதால், அது தான் நல்ல யோசனைஇதற்காக இப்போது கொஞ்சம் பணத்தை ஒதுக்குங்கள்.

குழு மற்றும் தனிப்பட்ட வேலை

1 . குடும்ப பட்ஜெட் என்றால் என்ன என்பதைக் கண்டுபிடிப்போம். நாங்கள் பாடப்புத்தகத்தைத் திறந்து பத்தி 6 ஐக் கண்டுபிடித்து, நோட்புக்கில் பின்வரும் கருத்துக்களைப் படித்து எழுதுகிறோம்: குடும்ப பட்ஜெட், வருமானம் மற்றும் செலவுகள்.

குடும்ப பட்ஜெட் - இது ஒரு குறிப்பிட்ட காலத்திற்கு (மாதம் அல்லது ஆண்டு) அனைத்து வருமானம் மற்றும் செலவுகளின் கட்டமைப்பாகும்.

மொத்தத்தில், கிறிஸ்துமஸைப் பற்றி அந்தக் கடைகள் சிந்திக்கத் தொடங்கும் தருணத்தில் செலவழிப்பதைப் பற்றி சிந்திக்கத் தொடங்குவது ஒரு நல்ல கட்டைவிரல் விதி. இது ஒரு பெரிய சுமை - வங்கிகளும் இதைப் பார்க்கின்றன, பெரும்பாலும் டிசம்பர் மற்றும் ஜனவரி மாதங்களில் "அவ்வப்போது" கடன்களை வழங்குகின்றன. செலவுகள் ஏற்கனவே உள்ளன - அவை பெருக்கலாம் மற்றும் பெருக்கலாம், மேலும் சிறந்த கலை அதை கட்டுப்படுத்துகிறது. இந்தப் பட்டியலில் வேறு எதையும் சேர்க்க முடியுமா?

ஒரு சிறந்த சூழ்நிலையுடன் ஆரம்பிக்கலாம். கடந்த ஆண்டு, ஆகஸ்ட் அல்லது செப்டம்பரில், உங்கள் கணக்குகளையும் பட்ஜெட் அறிக்கையையும் பார்த்தீர்கள். நீங்கள் பயணம், பல பயணங்கள், தளத்தில் உணவு, தங்குமிடம், கூடுதல் இடங்கள்: இவ்வளவு மற்றும் பல.

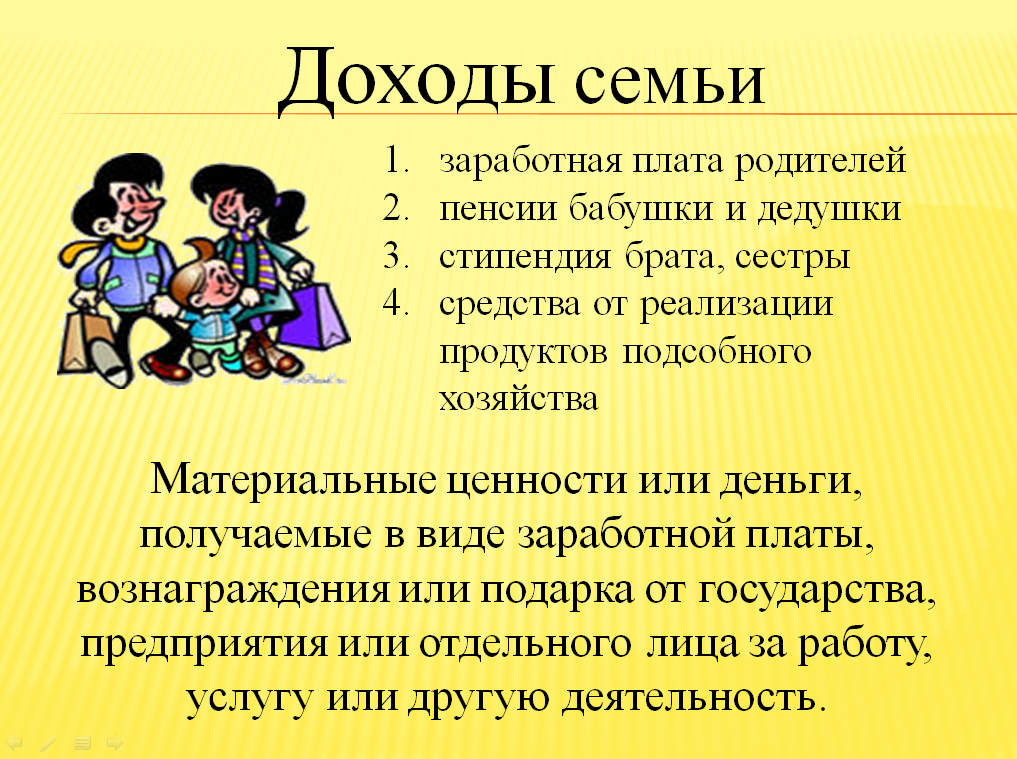

கீழ் வருமானம் பணம் அல்லது புரிந்து கொள்ளுங்கள் பொருள் மதிப்புகள்ஊதியம், ஊதியம் அல்லது அரசு, நிறுவனம், தனிநபர் செய்த வேலைக்காக, சேவை அல்லது வேறு எந்தச் செயலிலும் இருந்து பரிசு பெறப்பட்டது. அனைத்து நிதி பெறப்பட்ட தொகைமொத்த வருமானம் (ஸ்லைடு 3, பின் இணைப்பு 2 ஐப் பார்க்கவும்)

பிறகு படிப்பதை நிறுத்தலாம். வழக்கமான மாதாந்திர பட்ஜெட் மிகவும் உதவியாக இருக்கும் மற்றொரு நேரம் விடுமுறைகள். ஏமாற்றுவதில் எந்த அர்த்தமும் இல்லை: ஒரு வருடத்திற்கு முன்பு நாம் எங்கே, என்ன, எவ்வளவு பணம் செலவழித்தோம் என்பது எங்களுக்கு நினைவில் இல்லை. இந்த தகவல் உங்கள் அடுத்த விடுமுறையை திட்டமிடுவதற்கான சரியான தொடக்க புள்ளியாகும்.

நீங்கள் எவ்வளவு விரைவில் திட்டமிடத் தொடங்குகிறீர்களோ, அவ்வளவு சிறந்தது: இந்த நோக்கத்திற்காக பணத்தைச் சேமிக்கத் தொடங்குவதற்கு முன். இந்த வழியில், உங்கள் விடுமுறை நாட்களில் உங்களுக்கு சுமை குறைவாக இருக்கும். புதிய கணினி, கார் இன்சூரன்ஸ் அல்லது விடுமுறை - இந்த நோக்கங்கள் ஒவ்வொன்றிற்கும் என்னிடம் தனித்தனி சேமிப்புக் கணக்கு உள்ளது.

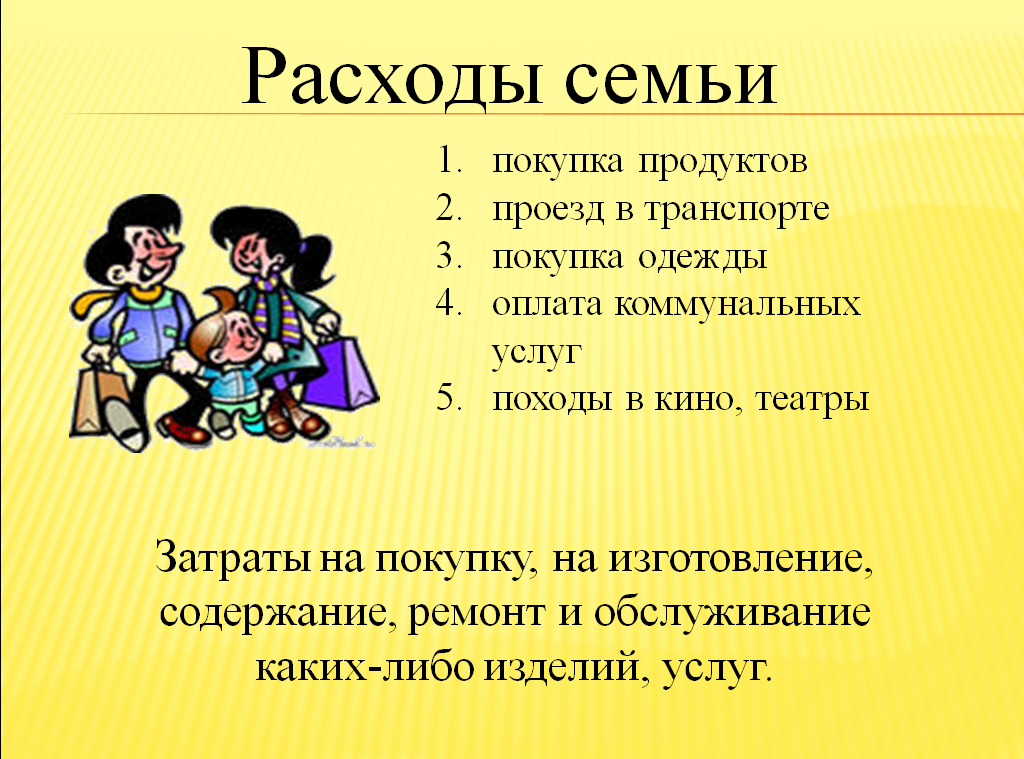

நுகர்வு - இவை உற்பத்தி, பராமரித்தல், பழுதுபார்த்தல், எந்தவொரு தயாரிப்புகள் அல்லது சேவைகளின் சேவைக்கான செலவுகள்.

வரவு செலவுத் திட்டத்தை ஒரு அளவுகோலாகக் குறிப்பிடலாம். ஒரு கிண்ணத்தில் நாங்கள் குடும்பத்தின் வருமானத்தை வைக்கிறோம், மற்றொன்று செலவினங்களின் எடையை படிப்படியாக வைக்கிறோம், இதனால் கிண்ணங்கள் முழுமையான சமநிலைக்கு வரும். சிரமம் என்னவென்றால், எடைகளின் தொகுப்பு மிகப் பெரியது மற்றும் மிகவும் பொருத்தமான எடைகளைத் தேர்ந்தெடுப்பது முக்கியம் (ஸ்லைடு 4, பின் இணைப்பு 3 ஐப் பார்க்கவும்).

Eurobankக்கு இது ஒரு பெரிய ப்ளஸ் ஆகும், அங்கு 15 சேமிப்புக் கணக்குகளை உருவாக்கி ஒவ்வொன்றுக்கும் ஒரு தனிப்பட்ட பெயரை வழங்க எனக்கு வாய்ப்பு கிடைத்தது. வட்டி மிகவும் மோசமாக இருந்தாலும், இந்த விஷயத்தில் பயன்பாட்டினை விட எனக்கு முக்கியமானது வட்டி விகிதங்கள். சரி, நீங்கள் மே, ஜூன் அல்லது இப்போது கூட எழுந்திருந்தால் என்ன செய்வது?

அனைத்தையும் இழக்காமல் இருக்கலாம்: குறிப்பாக நீங்கள் மற்றொரு நல்ல நிதிப் பழக்கத்தைப் பயன்படுத்தினால்: குறிப்பிடப்படாத சோதனைகளில் தவறாமல் முதலீடு செய்யுங்கள். எளிமையானது: ஒவ்வொரு மாதமும் உங்கள் வருமானத்தில் ஒரு பகுதியை "வேடிக்கையான நிதிக்காக" ஒதுக்குகிறீர்கள். பணத்தை நீங்கள் எப்போது வேண்டுமானாலும், எதை வேண்டுமானாலும் செலவிடலாம். நிச்சயமாக, அவர்கள் ரன் அவுட் வரை.

அளவீடுகள் சமநிலையில் இருந்தால், அதாவது செலவுகள் வருமானத்திற்கு சமமாக இருந்தால், பட்ஜெட்சமச்சீர். செலவுகள் வருமானத்தை விட அதிகமாக இருந்தால், பட்ஜெட் இருப்பதாகக் கூறப்படுகிறதுபற்றாக்குறை. செலவுகளை விட வருமானம் அதிகமாக இருக்கும் சூழ்நிலை ஏற்பட்டால், பட்ஜெட் என்று அழைக்கப்படுகிறதுதேவைக்கதிகமான (ஸ்லைடு 5, பின் இணைப்பு 4 ஐப் பார்க்கவும்)

அத்தகைய "பொழுதுபோக்கு நிதியில்" பணத்தை முதலீடு செய்தல் - சிறந்த யோசனைநிதி சமநிலையை பராமரிக்க: பணத்தை சேமிப்பது சில நேரங்களில் நீங்கள் அனுபவிக்க வேண்டும் என்பதை மறந்துவிடாதீர்கள். மற்றும் விடுமுறை நாட்கள் நல்ல நேரம்இந்த நிதியைப் பார்க்க. மேலும், தேவைப்பட்டால், அதை மீட்டமைக்கவும். எல்லாவற்றிற்கும் மேலாக, இது நீங்கள் சுதந்திரமாக செலவழிக்கக்கூடிய பணம்.

உங்கள் பணத்துடன் ஆரோக்கியமான உறவைப் பேணுவது ஒரு சிறந்த யோசனையாகும், எனவே நீங்கள் உங்களை கட்டுப்படுத்தவோ அல்லது அதிகமாக செலவழிக்கவோ கூடாது. நீங்கள் செய்யக்கூடிய மோசமான விஷயங்கள் என்ன? இரண்டு சூழ்நிலைகள் என் நினைவுக்கு வருகின்றன. முதலாவது கடனில் விடுமுறை. ஷார்ட்ஸ் சந்தை விடுமுறை நாட்களைப் போலவே உள்ளது. நீங்கள் அதை இரண்டு வாரங்கள் அல்லது அதற்கு மேல் செய்யாவிட்டால், நீங்கள் இன்னும் இரண்டு வருடங்கள் செலுத்துவீர்கள்.

2. எனவே, வருமானம் மற்றும் செலவு என்ன, அவை என்ன என்பதை நாங்கள் கற்றுக்கொண்டோம். இப்போது அதை உங்களுடன் செய்வோம் சிறிய பணி, உங்கள் தனிப்பட்ட பட்ஜெட் என்ன என்பதை நீங்கள் தீர்மானிக்க வேண்டும். உங்கள் வருமானம் மற்றும் செலவுகளைக் கணக்கிட வேண்டுமா, பட்ஜெட் வகையைத் தீர்மானிக்க வேண்டுமா, அதை எவ்வாறு அதிகரிப்பது?

5 நிமிடங்களுக்குள், மாணவர்கள் பணியை முடிக்கிறார்கள், பின்னர், ஆசிரியரின் விருப்பப்படி அல்லது விருப்பப்படி, பலர் தங்கள் தனிப்பட்ட பட்ஜெட்டைப் பற்றி பேசுகிறார்கள் மற்றும் பேசுகிறார்கள்.மாணவர்கள் தங்கள் தனிப்பட்ட பட்ஜெட்டை அதிகரிப்பதற்கான வழிகளில் கருத்து வேறுபாடு ஏற்பட வாய்ப்புள்ளது. இது குறித்து மாணவர்கள் பேச வாய்ப்பளிக்க வேண்டும்.

3. ஒரு சீரான குடும்ப வரவு செலவுத் திட்டம் உங்களை பகுத்தறிவுடன் பயன்படுத்த அனுமதிக்கிறதுஅவளை வளங்கள் மற்றும் பெரும்பாலான தேவைகளை பூர்த்தி செய்கின்றன.

வருமானம் மற்றும் செலவுகளின் விகிதத்தின் உதாரணத்தைப் பயன்படுத்தி குடும்ப வரவு செலவுத் திட்டத்தின் கட்டமைப்பைப் பார்ப்போம் (பின் இணைப்பு 5 ஐப் பார்க்கவும்)

அட்டவணை 4 ஐக் கவனியுங்கள். குடும்ப பட்ஜெட் அமைப்பு.

ஒவ்வொரு குடும்பமும் தங்களின் பட்ஜெட்டை சரியாக ஒதுக்க வேண்டும். இதைச் செய்ய, வீட்டுக் கணக்கியலின் அடிப்படைகளை நீங்கள் அறிந்து கொள்ள வேண்டும். மேலும் அடிக்கடிவீட்டுக் கணக்காளர் உங்கள் பெற்றோரில் ஒருவர்.

- உங்கள் பெற்றோரில் யார் வீட்டுக் கணக்காளர் என்று நினைக்கிறீர்கள்? ( மாணவர்கள் தங்கள் கருத்துக்களை தெரிவிக்கின்றனர்.)

இலாபகரமான ரஷ்ய குடிமக்களின் குடும்ப வரவு செலவுத் திட்டத்தின் ஒரு பகுதி பல்வேறு ஆதாரங்களால் ஆனது, வரைபடம் 3 ஐப் பார்க்கவும் (பின் இணைப்பு 5 ஐப் பார்க்கவும்)

குடும்ப வரவு செலவுத் திட்டத்தை திட்டமிடுவது மிகவும் சிக்கலான விஷயம். எவ்வளவு பணம் செலவழிக்கப்படும் மற்றும் எதில் செலவழிக்கப்படும் என்பதைத் திட்டமிடுவதற்கு, உங்கள் வருமானம் மட்டுமல்ல, செலவுகள் மற்றும் பொருட்களின் விலைகள் பற்றிய தரவுகளும் உங்களிடம் இருக்க வேண்டும்.

குடும்ப செலவுகளை இரண்டு முக்கிய குழுக்களாகப் பிரிக்கலாம்: நிலையான மற்றும் மாறி.

உங்கள் பாடப்புத்தகத்தில் நிலையான மற்றும் மாறக்கூடிய செலவுகளின் கருத்துகளைப் பார்க்கவும்.

நிரந்தரமானது செலவுகள் - இவை மாறாத எந்த காலகட்டத்திலும் மேற்கொள்ளப்படும் அல்லது திட்டமிடக்கூடிய செலவுகள். அடிப்படை உணவுப் பொருட்களின் கொள்முதல், வாடகை, சந்தா ஆகியவை இதில் அடங்கும் பருவ இதழ்கள், பயண அட்டை போன்றவை.

மாறிகள் செலவுகள் காலமுறை (சுழற்சி மற்றும் பருவகால) மற்றும் ஒரு முறை (எதிர்பாராத) செலவுகள் அடங்கும்.

4 . நிலையான மற்றும் மாறக்கூடிய செலவுகளுக்கு கூடுதலாக, பல வகையான செலவுகள் மற்றும் பல்வேறு வரிகள் மற்றும் கொடுப்பனவுகள் உள்ளன.

ஆசிரியர் 3-4 மாணவர்களைத் தேர்ந்தெடுத்து ஒவ்வொருவருக்கும் செலவுகள் மற்றும் கொடுப்பனவுகள் பற்றிய சிறுகதையைத் தயாரிக்கும் பணியை வழங்குகிறார். 5 நிமிடங்களுக்கு, மாணவர்கள் பாடப்புத்தகங்களில் பதில்களைத் தேடுகிறார்கள், மேலும் ஆசிரியர் அவர்களுக்குத் தெரிந்த கூடுதல் செலவுகள் மற்றும் கொடுப்பனவுகள் குறித்து முக்கிய குழுவுடன் ஒரு கணக்கெடுப்பை நடத்துகிறார். பின்னர் மாணவர்களின் சிறுகதையைக் கேளுங்கள் (ஸ்லைடு 6, பின் இணைப்பு 6 ஐப் பார்க்கவும்).

TO சுழற்சி செலவுகள் பொருட்களை வாங்குவது அடங்கும் பல்வேறு காலகட்டங்களுக்குபயன்பாடு (தளபாடங்கள் - 10-12 ஆண்டுகள், வெளிப்புற ஆடைகள் - 2-3 பருவங்கள், வீட்டு உபகரணங்கள், அபார்ட்மெண்ட் புதுப்பிப்பதற்கான பொருட்கள் போன்றவை).

பருவகால செலவுகள் சில பருவகால நிகழ்வுகளுடன் தொடர்புடையவை (எதிர்கால பயன்பாட்டிற்காக பெர்ரி மற்றும் காய்கறிகள் கொள்முதல், விதைகள் மற்றும் உரங்கள் வாங்குதல் தோட்ட சதிமற்றும் பல.).

எதிர்பாராதது செலவுகள் அடிக்கடி தொடர்புடைய செலவுகள் அடங்கும் நெருக்கடியான சூழ்நிலைகள்(மருந்துகள் வாங்குதல், பழுதுபார்த்தல் வீட்டு உபகரணங்கள்மற்றும் பல.).

முன்னிலைப்படுத்துவது சாத்தியமாகும்ஒரு முறை செலவுகள். இது கலைப் படைப்புகள், நகைகள் போன்றவற்றை வாங்குவது.

குடும்ப பணச் செலவுகள் பொதுவாக மூன்று முக்கிய குழுக்களாகப் பிரிக்கப்படுகின்றன: தனிப்பட்ட நுகர்வு; வரி மற்றும் பிற கட்டாய கொடுப்பனவுகள்; பண சேமிப்பு மற்றும் சேமிப்பு.

இன்னும் விரிவாகப் பார்ப்போம்கட்டாய கொடுப்பனவுகள். இதில் அடங்கும்: வரிகள் (குறிப்பாக, வருமான வரி); பொது மற்றும் கூட்டுறவு நிறுவனங்களுக்கான பங்களிப்புகள், எடுத்துக்காட்டாக, வீட்டு கட்டுமான கூட்டுறவுக்கு; வங்கி கடன்கள் மற்றும் கடன்களை திருப்பிச் செலுத்துதல்; சேவைகளுக்கான கட்டணம் மழலையர் பள்ளிமற்றும் பயன்பாடுகள்(அடுக்குமாடிகள், வெப்பமாக்கல், எரிவாயு, நீர், மின்சாரம், தொலைபேசி, வானொலி போன்றவை). கட்டணம்; கல்விக்கான கட்டணம் அல்லது கூடுதல் சேவைகள்இலவச கல்வி (கிளப்புகள், பிரிவுகள்).

வருமான வரி இருந்து எடுக்கப்பட்டது தனிப்பட்டமற்றும் திரட்டப்பட்ட ஊதியத்தில் 13% ஆகும். இந்த பணம் உங்கள் சம்பளத்தில் கழிக்கப்படும்.

கடன் - கடன் பொருட்கள் அல்லது பணம். பணம் கொடுக்கப்படும் போது, அத்தகைய கடன் அழைக்கப்படுகிறதுபண கடன் . ஒரு நிறுவனம், நிறுவனம் அல்லது வயது வந்த எந்த குடிமகனும் கடன் பெறலாம்.

கடன் வழங்கப்படும் நிபந்தனைகள்:

1) கடனளிப்பு (கடன் மீது வட்டி செலுத்தும் திறன்);

2) அவசரம் (சரியான நேரத்தில் பணம் திரும்ப);

3) திருப்பிச் செலுத்துதல் (வட்டி உட்பட கடனின் முழுத் தொகையையும் திருப்பிச் செலுத்த வேண்டிய கடமை).

TO பயன்பாட்டு பில்கள் இதில் அடங்கும்: வெப்பமாக்கல், எரிவாயு, நீர், வானொலி, தொலைபேசி போன்றவற்றுக்கான கட்டணம்.

வெப்பமூட்டும் கட்டணம். அன்றாட வாழ்வில் வெப்ப ஆற்றல் முக்கியமாக விண்வெளி வெப்பமாக்கலுக்கு பயன்படுத்தப்படுகிறது (77%), மற்றும் 23% மட்டுமே- வீட்டுத் தேவைகளுக்கான தண்ணீரை சூடாக்குவதற்கு. இருப்பினும், வெப்ப ஆற்றலின் குறிப்பிடத்தக்க பகுதியை நாம் இழக்கிறோம்.

சிக்கனமாக்குவதற்காக வெப்ப ஆற்றல்அன்றாட வாழ்க்கையில், உங்களுக்கு இது தேவைப்படும்:

1) ஜன்னல்கள் மற்றும் கதவுகளை, குறிப்பாக பால்கனியை தனிமைப்படுத்தவும்;

2) பகுத்தறிவுடன் தளபாடங்கள் ஏற்பாடு; இது சுழற்சியில் தலையிடக்கூடாது சூடான காற்றுபேட்டரியில் இருந்து;

எரிவாயு கட்டணம் அதன் விநியோக முறையைப் பொறுத்தது (சிலிண்டர்களில் அல்லது எரிவாயு குழாய்கள் மூலம்). எரிவாயு மூலம் சூடேற்றப்பட்ட தனியார் வீடுகளில், கணக்கீடு சூடான அறையின் பரப்பளவைப் பொறுத்தது.

தண்ணீர் கட்டணம் . நீர் செலவுகள் பட்ஜெட்டில் குறிப்பிடத்தக்க பகுதியை உருவாக்குகின்றன. தண்ணீரை சேமிப்பதன் மூலம் ஆற்றல் வளங்களும் சேமிக்கப்படும். நம் நாட்டில், பெரும்பாலான சந்தர்ப்பங்களில், அபார்ட்மெண்ட் வாடகையின் மொத்த தொகையில் தண்ணீர் கட்டணம் சேர்க்கப்பட்டுள்ளது மற்றும் அனைவருக்கும் ஒரே மாதிரியாக இருக்கும். இருப்பினும், பல நகரங்களில் இது சதுர அடியை சார்ந்துள்ளது - அபார்ட்மெண்ட் பகுதி.

ரேடியோ புள்ளிக்கான கட்டணம், போன்ற தொலைபேசி கட்டணம், அனைவருக்கும் ஒரே விகிதத்தில் மேற்கொள்ளப்படுகிறது.

மின்சாரத்திற்கான கட்டணம் பின்வருமாறு மேற்கொள்ளப்படுகிறது. எடுத்துக்காட்டாக, மீட்டரில் உள்ள எண் 11,200, கடந்த மாதம் அதன் வாசிப்பு 11,100 (கடந்த மாதத்திற்கான ரசீதைப் பார்க்கவும்). அதாவது இந்த மாதம் 100 கிலோவாட்-மணிநேர (kWh) ஆற்றல் பயன்படுத்தப்பட்டது (11,200 - 11,100 = 100). 1 kWh 1.30 ரூபிள் செலவாகும் என்றால், இந்த மாதம் மின்சாரத்திற்கான கட்டணம் 130 ரூபிள் ஆகும். 1

அனைத்து பயன்பாடுகளுக்கும் பணம் செலுத்தும் புத்தகங்கள் (ரசீதுகள்) மூலம் சேமிப்பு வங்கிகள் மூலம் செய்யப்படுகிறது.

ஆசிரியர்கள் கேட்கிறார்கள். கேள்விகளுக்கு பதிலளிக்கவும்.அவர்கள் பாடப்புத்தகத்தின் உரையுடன் வேலை செய்கிறார்கள், அடிப்படைக் கருத்துகளைத் தேடுகிறார்கள். ஒரு நோட்புக்கில் அடிப்படை வரையறைகளை எழுதுங்கள். ஒரு நோட்புக்கில் நடைமுறை பணிகளைச் செய்யுங்கள்.

III. படைப்பாற்றல் நடைமுறை நடவடிக்கைகள்

குடும்ப வரவு செலவுத் திட்டத்தை வரைவதற்கு தேவையான திறன்கள் மற்றும் திறன்களை உருவாக்குவதை ஊக்குவித்தல்.

இனப்பெருக்கம்

கணினி

அச்சிடப்பட்டது (பாடப்புத்தகம்), ஆடியோவிஷுவல் (ஸ்லைடுகள்)

தனிப்பட்ட வேலை

இப்போது உள்ளடக்கிய தலைப்பில் ஒரு சிறிய நடைமுறை வேலை செய்வோம்.

கொஞ்சம் பேசலாம் (ஸ்லைடு 7, பின் இணைப்பு 7 ஐப் பார்க்கவும்)

1. ஒரு குடும்பத்தை உருவாக்கி அட்டவணையை நிரப்பவும் (ஸ்லைடு 8, பின் இணைப்பு 8 ஐப் பார்க்கவும்)

2. வருமானம் மற்றும் செலவுகளைக் கணக்கிடுதல்,

அட்டவணையை நிரப்பவும் (ஸ்லைடு 9, பின் இணைப்பு 8 ஐப் பார்க்கவும்)

படைப்பாளிகள்சில நடைமுறை வேலை. மாணவர்கள் சுயாதீனமாக நடைமுறை வேலைகளைச் செய்கிறார்கள்

IV. பாடத்தின் சுருக்கம்.

பிரதிபலிப்பு

குடும்ப பட்ஜெட், வருமானம் மற்றும் செலவுகள் பற்றிய அறிவை வலுப்படுத்துங்கள்.

ஒரு கேள்வி பதில் வடிவத்தில்.

கணினி

அச்சிடப்பட்டது (பாடப்புத்தகம்), ஆடியோவிஷுவல் (ஸ்லைடுகள்)

முன் வேலை

பாடத்தைச் சுருக்கி, உங்களுக்கு என்ன நினைவிருக்கிறது என்பதைச் சரிபார்ப்போம்.

மாணவர்கள் ஆசிரியரின் கேள்விகள் அல்லது ஸ்லைடில் வழங்கப்பட்ட கேள்விகளுக்கு பதிலளிக்கின்றனர்.

- குடும்ப பட்ஜெட் என்றால் என்ன? (குடும்ப பட்ஜெட் - இது ஒரு குறிப்பிட்ட காலத்திற்கு அனைத்து வருமானம் மற்றும் செலவுகளின் கட்டமைப்பாகும்)

- வருமானம் என்றால் என்ன? (வருமானத்தின் கீழ் ஊதியம், ஊதியம் அல்லது அரசு, நிறுவனம், தனி நபர் செய்த பணிக்காக, சேவை அல்லது வேறு எந்தச் செயலிலும் பெறப்பட்ட பணம் அல்லது பொருள் சொத்துக்களைப் புரிந்துகொள்வது).

- இந்த செலவு என்ன? (நுகர்வு - இவை உற்பத்தி, பராமரித்தல், பழுதுபார்த்தல், எந்தவொரு தயாரிப்புகள் அல்லது சேவைகளுக்கான சேவைகளுக்கான செலவுகள்)

பிரதிபலிப்பு: பல தேர்வு பதில்கள் தேவைப்படும் கேள்விகள்:

ஏன் கடினமாக இருந்தது?

பாடத்தின் போது நீங்கள் என்ன கண்டுபிடித்தீர்கள் அல்லது கற்றுக்கொண்டீர்கள்?

பாடத்திலிருந்து உங்கள் எதிர்பார்ப்புகள் பூர்த்தி செய்யப்பட்டதா?

இன்றைய பாடத்திலிருந்து நீங்கள் என்ன எடுத்தீர்கள்?

பாடம் உங்களை எதைப் பற்றி சிந்திக்க வைத்தது?

ஒரு பதிலை உருவாக்கி உரையாடலில் பங்கேற்கவும்

ஆசிரியருடன்.

நூல் பட்டியல்.

பாடநூல்: தொழில்நுட்பம்: 8 ஆம் வகுப்பு: மாணவர்களுக்கான பாடநூல் கல்வி நிறுவனங்கள். – 2வது. பதிப்பு., திருத்தப்பட்டது / [பி. A. Goncharov, E. V. Eliseeva, A. A. Elektov, முதலியன]; திருத்தியவர் வி.டி. சிமோனென்கோ. – எம்.: வென்டானா-கிராஃப், 2010. – 208 பக்.

வீட்டுப் பொருளாதாரத்தின் அடிப்படைகள். பயிற்சி 8 ஆம் வகுப்பு மாணவர்களுக்கு உயர்நிலை பள்ளி. Bryansk: Bryansk மாநில கல்வியியல் பல்கலைக்கழகத்தின் பப்ளிஷிங் ஹவுஸ் - Bryansk, 1996.

"தொழில்முனைவோரின் அடிப்படைகள்." "மனை பொருளியல்". வழிகாட்டுதல்கள்நடத்த நடைமுறை வகுப்புகள். – சரடோவ்: "லைசியம்", 2002. -112 பக். - ("ஆசிரியர் நூலகம்").

பயன்பாடுகள் 1

பாடம் தலைப்பு: "குடும்ப பட்ஜெட்"

இணைப்பு 2

டி  குடும்ப மரணம்

குடும்ப மரணம்

இணைப்பு 3

ஆர்  குடும்ப இழப்பு

குடும்ப இழப்பு

இணைப்பு 4

IN  பட்ஜெட் யோசனைகள்

பட்ஜெட் யோசனைகள்

இணைப்பு 5

குடும்ப பட்ஜெட் அமைப்பு.

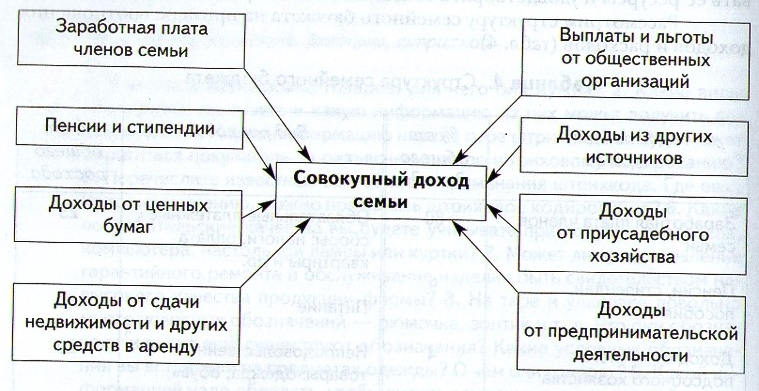

வருமான ஆதாரங்கள்

இணைப்பு 6

செலவுகளின் வகைகள்

இணைப்பு 7

IN  விவாதத்திற்கான கருத்துக்கணிப்புகள்

விவாதத்திற்கான கருத்துக்கணிப்புகள்

இணைப்பு 8

ஒரு குடும்பத்தை உருவாக்கி அட்டவணையை நிரப்பவும்

வருமானம் மற்றும் செலவுகளைக் கணக்கிடுங்கள், அட்டவணையை நிரப்பவும்

செலவுகள் என்பது தயாரிப்புகள் அல்லது சேவைகளை உற்பத்தி செய்தல், பராமரித்தல், பழுதுபார்த்தல், சேவை செய்தல் ஆகியவற்றுக்கான செலவுகள் ஆகும். வருமானம் என்பது ஊதியம், ஊதியம் அல்லது அரசு, நிறுவனம், தனிநபர் செய்த வேலை, சேவை அல்லது வேறு சில செயல்பாடுகள் ஆகியவற்றிலிருந்து பெறப்பட்ட பணம் அல்லது பொருள் சொத்துக்கள்.

குடும்ப பட்ஜெட் கட்டமைப்பு வருமானத்தின் ஆதாரம் % மொத்த வருமானத்தின் % செலவின் வகை மொத்த செலவில் % கூலிகுடும்ப உறுப்பினர்கள் 80 கட்டாயக் கட்டணம்: வரிகள், வாடகை, முதலியன. 25 ஓய்வூதியங்கள், உதவித்தொகைகள், நன்மைகள் 9 உணவு40 தனிப்பட்ட விவசாயத்தின் மூலம் வருமானம் 4 உணவு அல்லாத பொருட்கள்: ஆடை, காலணிகள், தளபாடங்கள், வீட்டுப் பொருட்கள் 20 பிற ஆதாரங்களில் இருந்து வருமானம் 7 கலாச்சாரத் தேவைகள் (சினிமா , தியேட்டர், மியூசியம்) குவிப்புகள், சேமிப்பு 10 5

நிலையான செலவுகள், அவை மாறாத காலத்திற்கு மேற்கொள்ளப்படும் அல்லது திட்டமிடக்கூடிய செலவுகள் ஆகும். அடிப்படை உணவுப் பொருட்கள் வாங்குதல், வாடகை, பருவ இதழ்களுக்கான சந்தா, பயணச் சீட்டுகள் போன்றவை இதில் அடங்கும்.

மாறக்கூடிய செலவுகள் சுழற்சி செலவினங்களில் பல்வேறு பயனுள்ள வாழ்க்கை பொருட்களை வாங்குவது அடங்கும் (2-3 பருவங்களுக்கான தளபாடங்கள், 2-3 பருவங்களுக்கான வெளிப்புற ஆடைகள், வீட்டு உபகரணங்கள், அபார்ட்மெண்ட் புதுப்பிப்பதற்கான பொருட்கள் போன்றவை). பருவகால செலவுகள் சில பருவகால நிகழ்வுகளுடன் தொடர்புடையவை (எதிர்கால பயன்பாட்டிற்காக பெர்ரி மற்றும் காய்கறிகளை கொள்முதல் செய்தல், தோட்டத்திற்கு விதைகள் மற்றும் உரங்களை வாங்குதல் போன்றவை). எதிர்பாராத செலவுகள் பெரும்பாலும் சிக்கலான சூழ்நிலைகளுடன் தொடர்புடைய செலவுகள் (மருந்துகளை வாங்குதல், வீட்டு உபயோகப் பொருட்களை சரிசெய்தல் போன்றவை) அடங்கும். ஒரு முறை செலவுகளையும் அடையாளம் காணலாம். இது கலைப் படைப்புகள், நகைகள் போன்றவற்றை வாங்குவது.

குடும்ப வரவுசெலவுத் திட்டத்தின் வருமானப் பகுதி மொத்த குடும்ப வருமானம் குடும்ப உறுப்பினர்களின் சம்பளம் ஓய்வூதியம் மற்றும் உதவித்தொகை பத்திரங்கள் மூலம் வருமானம் ரியல் எஸ்டேட் மற்றும் பிற சொத்துக்களை வாடகைக்கு எடுப்பதன் மூலம் கிடைக்கும் வருமானம் மற்றும் பலன்கள் பொது அமைப்புகள்பிற ஆதாரங்களில் இருந்து வருமானம் வீட்டு மனைகளிலிருந்து வருமானம் தொழில் முனைவோர் செயல்பாடு

வரிகள் மற்றும் பிற கட்டாய கொடுப்பனவு வரிகள் (குறிப்பாக, வருமான வரி 13%); பொது மற்றும் கூட்டுறவு நிறுவனங்களுக்கான பங்களிப்புகள், எடுத்துக்காட்டாக, வீட்டு கட்டுமான கூட்டுறவுக்கு; வங்கி கடன்கள் மற்றும் கடன்களை திருப்பிச் செலுத்துதல்; மழலையர் பள்ளி சேவைகள் மற்றும் பயன்பாடுகளுக்கான கட்டணம் (அபார்ட்மெண்ட், வெப்பமாக்கல், எரிவாயு, நீர், மின்சாரம், தொலைபேசி, வானொலி போன்றவை); கட்டணம்; கல்விக்கான கட்டணம் அல்லது கூடுதல் இலவச கல்வி சேவைகளுக்கு (கிளப்புகள், பிரிவுகள்).

செய்முறை வேலைப்பாடு 1.மாதம் மற்றும் வருடத்திற்கான உங்கள் குடும்பத்தின் செலவுகளின் பட்டியலை உருவாக்கவும். அவற்றை நிரந்தர, சுழற்சி, பருவகால மற்றும் ஒரு முறை என பிரிக்க முயற்சிக்கவும். 2. வீட்டிலேயே வெப்ப மற்றும் மின்சார ஆற்றலை எவ்வாறு சேமிக்க முடியும் என்பதைப் பற்றி சிந்தியுங்கள். 3.உங்கள் பெற்றோருடன் சேர்ந்து, பயன்பாட்டுச் செலவுகளைக் குறைக்கும் திட்டத்தை உருவாக்குங்கள்.