நில வரியை எப்போது செலுத்த வேண்டும். நில வரி.

2017 இல் நில வரியை முன்கூட்டியே செலுத்துவதற்கான காலக்கெடு என்ன? இது எங்கள் மதிப்பாய்வில் விவாதிக்கப்படும், அத்துடன் இந்த முன்னேற்றங்களுக்கு பணம் செலுத்துவதற்கான முக்கிய நுணுக்கங்கள்.

எந்த தேதி வரை

சட்டத்தின் படி, நில வரி உள்ளூர் கட்டாய கொடுப்பனவுகளாக வகைப்படுத்தப்பட்டுள்ளது. இது சம்பந்தமாக, முன்கூட்டியே பணம் செலுத்துவதற்கான காலக்கெடு நில வரிமுடிவைப் பொறுத்தது உள்ளூர் அதிகாரிகள்தொடர்புடைய பிரதேசத்தில்.

எனவே, கலையின் பத்தி 1 இன் அடிப்படையில். 397 வரி குறியீடுநில வரிக்கான முன்பணத்தை செலுத்துவதற்கான RF குறிப்பிட்ட காலக்கெடு, அத்துடன் ஆண்டிற்கான வரியின் மொத்தத் தொகை, சட்ட நிறுவனங்கள்வழங்கிய நெறிமுறை ஆவணத்தை வரையறுக்கிறது:

- பிரதிநிதி அமைப்பு நகராட்சி;

- மாஸ்கோ, செயின்ட் பீட்டர்ஸ்பர்க் மற்றும் செவாஸ்டோபோல் ஆகியவற்றில் பிரதிநிதித்துவ அமைப்பு.

இவ்வாறு, ரஷ்யாவின் ஒவ்வொரு பிராந்தியமும் அதன் சொந்த வரிசையைக் கொண்டுள்ளது, எந்த தேதி வரை முன் பணம்நில வரி கருவூலத்திற்குச் செல்ல வேண்டும்.

உள்ளூர் சட்டத்தின்படி, ஒரு நிறுவனம் ஆண்டு முழுவதும் நில வரியை முன்கூட்டியே செலுத்துவதில் இருந்து விலக்கு அளிக்கப்படலாம்.

ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் உள்ளூர் ஆய்வகத்தில் நில வரிக்கான முன்கூட்டியே செலுத்தும் சரியான நேரத்தை நீங்கள் கண்டுபிடிக்கலாம். அல்லது, உங்கள் பணியிடத்தை விட்டு வெளியேறாமல், வரி சேவையின் அதிகாரப்பூர்வ இணையதளத்தில் ஒரு சிறப்பு சேவையைப் பயன்படுத்தவும்.

https://www.nalog.ru/rn77/service/tax/

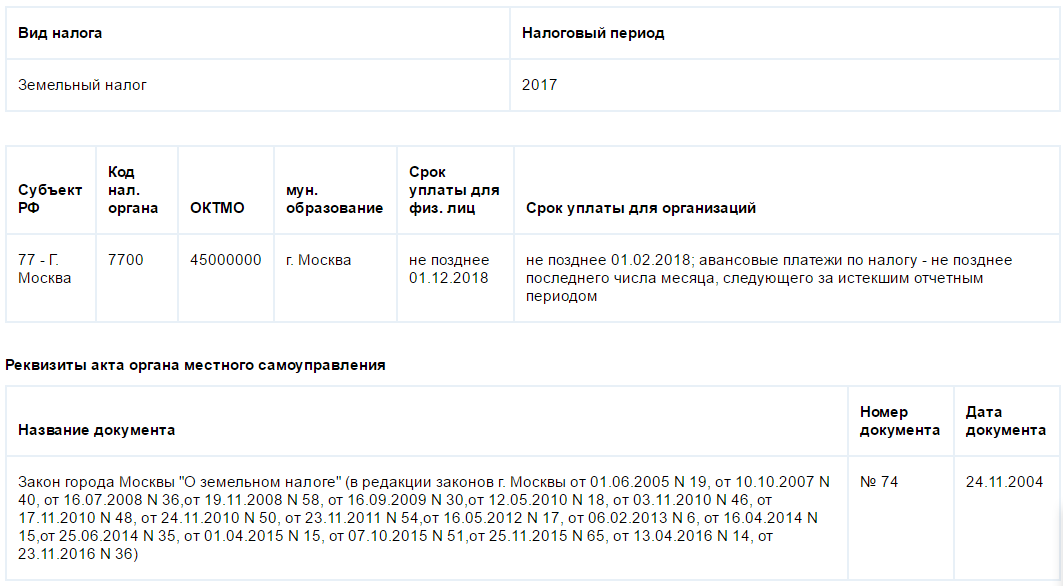

எடுத்துக்காட்டாக, நில வரிக்கான முன்பணத்தை மாற்றுவதற்கான காலக்கெடுவைப் பற்றி மாஸ்கோ நகரத்திற்கு கோரிக்கை வைக்கும்போது, பின்வரும் படத்தைப் பெறுகிறோம்:

வலது நெடுவரிசையில் இருந்து, 2017 ஆம் ஆண்டின் 1 வது காலாண்டிற்கான நில வரியை முன்கூட்டியே செலுத்துவது மே 2, 2017 க்குப் பிறகு மாற்றப்பட வேண்டியதில்லை. மேலும் ஒப்புமை மூலம்:

- 2017 ஆம் ஆண்டின் 2 வது காலாண்டிற்கான நில வரியை முன்கூட்டியே செலுத்துதல் - ஜூலை 31 வரை;

- மூன்றாவது காலாண்டில் - அக்டோபர் 31 க்குப் பிறகு இல்லை;

- மாஸ்கோவில் முழு 2017 க்கான வரி பிப்ரவரி 1, 2018 க்கு முன் செலுத்தப்பட வேண்டும் (மாஸ்கோ சட்டத்தின் பிரிவு 3 "நில வரி").

கேபிகே

2017 ஆம் ஆண்டில் நில வரியை முன்கூட்டியே செலுத்துவதற்கான சரியான பிசிசி, வரி செலுத்துவோர் அமைப்புக்கு சொந்தமான நிலத்தின் சதி அமைந்துள்ள நகராட்சி பிரதேசத்தின் வகையைப் பொறுத்தது. தற்போதைய மதிப்புகள் கீழே உள்ள அட்டவணையில் காட்டப்பட்டுள்ளன.

| நில வரியை முன்கூட்டியே செலுத்துவதற்கு KBK | |

|---|---|

| பிரதேசத்தின் வகை | KBK மதிப்பு |

| மாஸ்கோ, செயின்ட் பீட்டர்ஸ்பர்க், செவாஸ்டோபோல் | 182 1 06 06031 03 1000 110 |

| உள் பிரிவுகள் இல்லாத நகர்ப்புற மாவட்டம் | 182 1 06 06032 04 1000 110 |

| உள் பிரிவுகளைக் கொண்ட நகர்ப்புற மாவட்டம் | 182 1 06 06032 11 1000 110 |

| நகருக்குள் உள்ள பகுதி | 182 1 06 06032 12 1000 110 |

| இடைப்பட்ட பகுதி | 182 1 06 06033 05 1000 110 |

| கிராமப்புற குடியேற்றம் | 182 1 06 06033 10 1000 110 |

| நகர்ப்புற குடியேற்றம் | 182 1 06 06033 13 1000 110 |

எப்படி கணக்கிடுவது

நில வரிக்கான முன்பணம் செலுத்துதல் தொடர்பான விதிகள் 2017 இல் மாறவில்லை.

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 396 இன் பத்தி 6, ஆண்டின் முதல் மூன்று காலாண்டுகளில் ஒவ்வொன்றிற்கும் நில வரிக்கான முன்கூட்டியே செலுத்தும் கணக்கீட்டை ஒழுங்குபடுத்துகிறது. இந்த விதிமுறையிலிருந்து நாம் ஒவ்வொரு காலாண்டிற்கும் ஒரு பொதுவான சூத்திரத்தைப் பெறலாம்:

|

- 15 வது நாள் வரை - அவர்கள் ஒரு முழு மாதத்திற்கு கட்டணம் வசூலிக்கிறார்கள்;

- 15 ஆம் தேதிக்குப் பிறகு மாதம் கணக்கில் எடுத்துக்கொள்ளப்படவில்லை.

மேலும் அமைப்பு டி ஜூர் தளத்தை சொந்தமாக வைத்திருப்பதை நிறுத்தியதும்:

- 15 வது நாள் வரை - மாதம் கணக்கில் எடுத்துக்கொள்ளப்படவில்லை;

- 15 ஆம் தேதிக்குப் பிறகு - அவர்கள் ஒரு முழு மாதத்திற்கு கட்டணம் வசூலிக்கிறார்கள்.

நில வரிக்கு முன்கூட்டியே பணம் செலுத்துவதில் இருந்து ஒரு நிறுவனத்திற்கு உள்ளூர் சட்டம் விலக்கு அளித்தால், ஆண்டின் இறுதியில் கணக்கிடப்பட்ட நில வரியின் முழுத் தொகையும் பட்ஜெட்டில் செலுத்தப்பட வேண்டும்.

நீங்கள் பிழையைக் கண்டால், உரையின் ஒரு பகுதியை முன்னிலைப்படுத்தி கிளிக் செய்யவும் Ctrl+Enter.

நில வரி என்பது மனிதகுலத்தின் பழமையான வரிகளில் ஒன்றாகும். பொருளாதாரக் கோட்பாடு இன்னும் இல்லாதபோது இது கண்டுபிடிக்கப்பட்டது, புதிய வரிவிதிப்பு பொருட்களை உருவாக்கும் திறன் கொண்ட விஞ்ஞானிகள் யாரும் இல்லை.

சுங்க வரிகளுடன், நிலக் கொடுப்பனவுகளும் மாநிலத்தின் நிதி அமைப்பின் மையமாக இருந்தன. ஆயிரக்கணக்கான ஆண்டுகளாக, வரி வசூல் கொள்கை தீவிர மாற்றங்களுக்கு உள்ளாகவில்லை மற்றும் நில உரிமையாளர்களுக்கு தொடர்ந்து பொருந்தும்.

ரஷ்ய நிதி அமைப்பில் நில வரி உள்ளூர் கட்டணத்தின் நிலையை ஆக்கிரமித்துள்ளது, அதாவது, அதை ஒழுங்குபடுத்துவதற்கான அதிகாரங்களின் ஒரு பகுதி நகராட்சிகளுக்கு மாற்றப்படுகிறது, அவை வரிவிதிப்பு கூறுகளை விவரிக்க உரிமை உண்டு:

- வரி விதிப்பு;

- கட்டண வரையறைகள்;

- சலுகைகள்.

உள்ளூர் வரிகளின் பிரிவில் இருந்து ஒரு தனி அத்தியாயம் 31 இல் நிலக் கொடுப்பனவுகளின் அடிப்படை கட்டமைப்பை வரிக் கோட் அமைக்கிறது.

எனவே, அத்தியாயத்தின் முதல் கட்டுரை, நில வரி என்பது குறியீட்டின் விதிகளால் மட்டுமல்ல, நகராட்சிகளின் விதிமுறைகளாலும் அங்கீகரிக்கப்பட்டு, நகராட்சிகளின் பிரதேசத்தில் உள்ள நிறுவனங்களுக்கு கட்டாயமாகிறது என்று கூறுகிறது.

நகரங்கள் என்றாலும் கூட்டாட்சி முக்கியத்துவம்நில வரியின் அடிப்படையில் அரசாங்கத்தின் பிராந்திய கிளையைச் சேர்ந்தது, அதன் அறிமுகம் குறித்த சட்டங்களை அவர்கள் அங்கீகரிக்கின்றனர். மாஸ்கோ, செவாஸ்டோபோல் மற்றும் செயின்ட் பீட்டர்ஸ்பர்க் ஆகிய இரண்டும் நகர டுமா அல்லது பிற சட்டமன்ற நிறுவனத்தால் பிரதிநிதித்துவப்படுத்தப்படுகின்றன, நில வரிவிதிப்புகளை ஒழுங்குபடுத்தும் உரிமை உள்ளது.

வரி செலுத்துவோர்

குறியீட்டின் பிரிவு 388 பணம் செலுத்தும் பாடங்கள் சாதாரணமானவை என்பதை தீர்மானிக்கிறது தனிநபர்கள், தனிப்பட்ட தொழில்முனைவோர் மற்றும் சட்ட நிறுவனங்கள், நிரந்தரப் பயன்பாடு, வாழ்நாள் முழுவதும் உரிமை அல்லது சாதாரண தனியுரிமை உரிமையின் கீழ் நில அடுக்குகளை வைத்திருந்தால். ஒரு குறிப்பிட்ட காலத்திற்கு குத்தகை அல்லது பயன்பாட்டு ஒப்பந்தத்தின் கீழ் நிலத்தை வைத்திருப்பது நில வரிவிதிப்பு நோக்கத்திற்காக அங்கீகரிக்கப்படவில்லை.

வரிவிதிப்பு பொருள்

வரிவிதிப்பு பொருள் நிலம். மூலம் பொது விதிநகராட்சிகளின் பிரதேசங்களை ஆக்கிரமித்துள்ள அனைத்து நில அடுக்குகளும் நில வரிவிதிப்பு பொருட்களில் சேர்க்கப்பட்டுள்ளன. வரி இல்லாத பொருள்களை ஒரு தனி பிரிவில் இன்னும் விரிவாகக் கருதுவோம்.

விதிவிலக்குகள்

விதிவிலக்குகளை பிரிக்கலாம் பின்வரும் குழுக்கள். கீழே நாம் அவற்றை இன்னும் விரிவாகப் பார்ப்போம்.

நிலச் சட்டத்தின் கீழ் பறிமுதல் செய்யப்படும் மனைகள்

பிரிவு 27 இன் படி இவை பின்வருமாறு:

- அவற்றின் மீது வைக்கப்பட்டுள்ள பகுதிகள் தேசிய பூங்காக்கள்மற்றும் இயற்கை இருப்புக்கள்;

- ரஷ்ய ஆயுதப்படைகள், இராணுவ அமைப்புகள், அமைப்புகள் போன்றவற்றின் இருப்பிடத்திற்கு தேவையான பகுதிகள்;

- ரஷ்ய மாநில எல்லைகளை பாதுகாக்க தேவையான கட்டிடங்கள் மற்றும் கட்டமைப்புகள் கொண்ட பகுதிகள்;

- இராணுவக் கப்பல்களைக் கொண்ட கட்டமைப்புகள் மற்றும் கட்டிடங்கள் அமைந்துள்ள பகுதிகள்;

- இராணுவம் மற்றும் பொதுமக்களின் புதைகுழிகள் அமைந்துள்ள பகுதிகள்;

- FSB வசதிகள் திரட்டப்பட்ட பகுதிகள்;

- சிறைச்சாலை சேவை பொருள்கள் அணிதிரட்டப்படும் பகுதிகள்;

- மாநில பாதுகாப்பு அமைப்பின் பொருள்கள் அமைந்துள்ள பகுதிகள்;

- அபாயகரமான வசதிகள் கொண்ட பகுதிகள் - அணு, அணு மற்றும் கதிர்வீச்சு பொருட்கள் சேமிப்பு வசதிகள்;

பயன்பாட்டிற்கு கட்டுப்பாடுகள் உள்ள பகுதிகள்

இவற்றில் அடங்கும்:

- சிறப்பு சேமிப்பகத்தின் இயற்கை பகுதிகள்;

- வன நிதி;

- இடம் கொண்ட நிலம் நீர்நிலைகள்கூட்டாட்சி அல்லது உள்ளூர் மட்டத்தில் அரசுக்கு சொந்தமானது;

- என வகைப்படுத்தப்பட்ட மதிப்புமிக்க பொருட்களைக் கொண்ட நிலங்கள் கலாச்சார பாரம்பரியத்தை- ரஷ்ய அல்லது உலகளாவிய;

- மாநில பாதுகாப்பு மற்றும் சுங்க நடைமுறைகளுக்கு தேவையான நிலங்கள்;

- கடல், நீர் மற்றும் விமான போக்குவரத்து, நெடுஞ்சாலைகள் கட்டுமானத்திற்காக நியமிக்கப்பட்ட நிலங்கள்;

- விண்வெளி தொழில் உள்கட்டமைப்பு அமைந்துள்ள நிலங்கள்;

- போதைப்பொருள் மற்றும் நச்சு பொருட்கள் துறையில் தொழில் மேற்கொள்ளப்படும் நிலங்கள்;

- அசுத்தமான நிலங்கள்;

- நீர்நிலைகளின் சுகாதார மண்டலத்திற்குள் வரும் நிலங்கள்;

- மாநில தேவைகளின் இருப்புக்களில் சேர்க்கப்பட்டுள்ள நிலங்கள்;

பல அடுக்குமாடி குடியிருப்புகளில் பொதுவான சொத்தை உருவாக்கும் அடுக்குகள்

குடியிருப்பாளர்களுக்கு அடுக்குமாடி கட்டிடங்கள்இது ஒரு முக்கியமான அம்சம்.

வரி அடிப்படையை தீர்மானித்தல்

வரிவிதிப்புக்கான நிலத்தின் பண மதிப்பீடு காடாஸ்ட்ரல் முறையைப் பயன்படுத்தி மேற்கொள்ளப்படுகிறது. நிலத்தின் காடாஸ்ட்ரல் மதிப்பு ஆண்டுதோறும் ஜனவரி 1 ஆம் தேதி நிலச் சட்டத்தின்படி கணக்கிடப்படுகிறது.

சட்டப்பூர்வ நிறுவனங்கள் தங்கள் நில அடுக்குகளை தன்னாட்சி முறையில் மதிப்பீடு செய்து அவற்றின் காடாஸ்ட்ரல் விலையை நிர்ணயிக்க வேண்டும்.

- பகிரப்பட்ட உரிமையில், பங்கின் படி ஒவ்வொரு செலுத்துபவருக்கும் தனித்தனியாக அடிப்படை காட்டப்படும்.

- பூமி இருக்கும் போது வழக்கில் கூட்டாக சொந்தமானது, அடிப்படை ஒவ்வொரு செலுத்துபவருக்கும் சம பங்குகளில் தீர்மானிக்கப்படுகிறது.

முக்கியமான:தனிநபர்கள் நிலச் சொத்துக்களின் சுய மதிப்பீட்டில் இருந்து விலக்கு அளிக்கப்படுகிறார்கள் மற்றும் பின்வரும் காலத்திற்குள் அனுப்பப்பட்ட வரி அறிவிப்புகளைப் பெற்றவுடன் வரி செலுத்த வேண்டும் வரி காலம்ஆண்டின். சில நேரங்களில் இதுபோன்ற அறிவிப்புகள் திரும்பத் திரும்ப வரும், சில நேரங்களில் வரி செலுத்திய பிறகும்.

காலக்கெடு

தனிநபர்கள் மற்றும் நிறுவப்பட்ட சட்ட நிறுவனங்களுக்கு வெவ்வேறு விதிமுறைகள். சிலர் ஆண்டின் தொடக்கத்தில் செலுத்துகிறார்கள், மற்றவர்கள் இறுதியில் செலுத்துகிறார்கள்.

தனிநபர்கள் மற்றும் நிறுவப்பட்ட சட்ட நிறுவனங்களுக்கு வெவ்வேறு விதிமுறைகள். சிலர் ஆண்டின் தொடக்கத்தில் செலுத்துகிறார்கள், மற்றவர்கள் இறுதியில் செலுத்துகிறார்கள்.

எனவே, நிறுவனங்கள் தேர்ச்சி பெற வேண்டும் வரி வருமானம்படிவத்தின் படி, வரும் ஆண்டு பிப்ரவரி 1 வரை பூர்த்தி செய்யும் வரிசையில்.

அதே காலத்திற்குள், நிறுவனங்கள் கணக்கிடப்பட்ட வரித் தொகையை பட்ஜெட்டுக்கு மாற்ற வேண்டும்.

நிறுவனங்கள் அறிக்கையிடும் காலங்களுக்கான முன்கூட்டிய கொடுப்பனவுகளை கணக்கிட்டு மாற்றுகின்றன - காலாண்டுகளுக்கு, கணக்கீடு மற்றும் பணம் செலுத்துவதற்கான நடைமுறை உள்ளூர் மட்டத்தில் தீர்மானிக்கப்படுகிறது.

தனிநபர்கள், குறிப்பிட்டுள்ளபடி, வரி அறிவிப்பு கிடைத்தவுடன் பணம் செலுத்துங்கள். கட்டணம் செலுத்துவதற்கான காலக்கெடு நடப்பு ஆண்டின் டிசம்பர் 1 ஆகும்.

உள்ளூரில்

ஒவ்வொரு நகராட்சி அரசாங்கத்திற்கும் அதன் சொந்த விருப்பப்படி நில வரி செலுத்துவதற்கான காலக்கெடுவை அமைக்க உரிமை உண்டு, இருப்பினும், வரிக் குறியீட்டின் ஒரு தேவையைக் கடைப்பிடித்து - காலக்கெடுவை கூட்டாட்சி சட்டத்தின் கீழ் காலக்கெடுவை விட முன்னதாக அங்கீகரிக்க முடியாது, அதாவது நிறுவனங்களுக்கு - பிப்ரவரி 1 க்கு முன்னதாக இல்லை. , சாதாரண நபர்கள் - டிசம்பர் 1 க்கு முன்னதாக.

இன்னும் தெற்குப் பகுதியில், தாகெஸ்தான் குடியரசில், மகச்சலாவில், கூட்டாட்சி சட்டத்துடன் ஒத்துப்போகும் காலக்கெடு நிறுவப்பட்டுள்ளது.

ரோஸ்டோவ்-ஆன்-டானில், சிட்டி டுமாவின் முடிவின் மூலம், நில வரிக்கான பின்வரும் காலக்கெடு ஏற்றுக்கொள்ளப்பட்டது:

- பிப்ரவரி 15 வரை - சட்ட நிறுவனங்களால் வரி செலுத்துதல்;

- பிப்ரவரி 1 க்கு முன் - பிரகடனத்தை சமர்ப்பித்தல்;

- மே 5, ஆகஸ்ட் 5 மற்றும் நவம்பர் 5 க்கு முன் - முன்பணத்தை செலுத்துதல்;

- ஏப்ரல் 30 வரை, ஜூலை 31 வரை மற்றும் அக்டோபர் 31 வரை - முன்பணங்களுக்கான தீர்வுகளை சமர்ப்பித்தல்.

- பிப்ரவரி 20 வரை - நிறுவனங்கள் ஊதியம்;

- டிசம்பர் 1 வரை - தனிநபர்கள்;

- ஏப்ரல் 30, ஜூலை 31 மற்றும் அக்டோபர் 31 க்கு முன் - நிறுவனங்கள் முன்கூட்டியே பணம் செலுத்துகின்றன.

நீங்கள் பார்க்கிறபடி, அனைத்து நகராட்சிகளும் வரிக் குறியீட்டின்படி குடிமக்கள் தொடர்பான முடிவுகளை எடுக்கின்றன, இது இயற்கையானது - காலக்கெடுவை ஒத்திவைப்பது கடினம், ஏனெனில் டிசம்பர் அடுத்த காலகட்டத்தின் கடைசி மாதம் மற்றும் காலக்கெடுவை ஜனவரிக்கு நகர்த்துவது கட்டணம் மிக நீண்டதாக இருக்கும். மற்றும் டிசம்பர் இறுதியில் ஒரு காலக்கெடு அமைப்பது விடுமுறை நாட்களில் வேலை உறுதியற்ற தன்மை காரணமாக சங்கடமாக இருக்கும்.

ஆனால் பல சட்ட நிறுவனங்கள் மக்கள் வசிக்கும் பகுதிகள்காலக்கெடு ஆண்டின் தொடக்கத்தில் விழுவதால், கூட்டாட்சி தரநிலையை விட பின்னர் வரி செலுத்துங்கள், இது உங்களை சுதந்திரமாக மாற்ற அனுமதிக்கிறது.

காலக்கெடுவை மீறுவதற்கான பொறுப்பு

வரிக் குறியீட்டின் பிரிவு 122 இரஷ்ய கூட்டமைப்புநிறுவப்பட்ட பொதுவான அமைப்புஅனைத்து வரிகள் மற்றும் கட்டணங்களுக்கான பொறுப்பு மற்றும் தடைகள் தாமதமாக செலுத்துதல் அல்லது முழுமையான இல்லாமைகட்டணம்.

எனவே, வரி அடிப்படையை சட்டவிரோதமாகக் குறைப்பதன் காரணமாக காலக்கெடுவை மீறுவது சட்டப்பூர்வ நிறுவனங்களுக்கும் தனிநபர்களுக்கும் செலுத்தப்படாத வரியின் ஐந்தில் ஒரு பங்கிற்கு அபராதம் விதிக்கிறது.

சட்டவிரோத கணக்கீடு உள்நோக்கத்துடன் செய்யப்பட்டிருந்தால், அபராதம் நிலுவைத் தொகையில் 40% ஆக அதிகரிக்கும்.

அபராதம் கூடுதலாக, பொருள் ஒரு கூடுதல் அதிகரிக்கும் அபராதம் வடிவில் ஒரு இடைக்கால நடவடிக்கை வசூலிக்கப்படுகிறது - ஒரு அபராதம். அபராதம் ஒவ்வொரு நாளும் அவசர மீறல் சேர்க்கப்படுகிறது மற்றும் ரஷ்யா வங்கியின் முக்கிய விகிதத்தில் வசூலிக்கப்படுகிறது - பிப்ரவரியில் இது 10% ஆகும்.

கூடுதலாக, மற்ற கட்டாய நடவடிக்கைகள் ஒரு நபருக்குப் பயன்படுத்தப்படலாம் - கணக்குகளைத் தடுப்பது, நிலுவைகளை கட்டாயமாக வசூலித்தல், சொத்துக்களைப் பறிமுதல் செய்தல் போன்றவை. பெரிய அளவுகள்வரி ஆய்வாளர் உள் விவகார அமைப்புகள் மற்றும் வழக்குரைஞர்களை அதன் சொந்த தடைகளுடன் ஒரு கிரிமினல் வழக்கைத் தொடங்கலாம் - அபராதம், சொத்து பறிமுதல் மற்றும் சிறைத்தண்டனை கூட.

1. நில வரி

வரி செலுத்துவோர்

நில வரி செலுத்துவோர் நிறுவனங்கள் மற்றும் தனிநபர்கள், உரிமையுடன் நில அடுக்குகளை வைத்திருக்கிறார்கள்:

சொத்து;

நிரந்தர (வரம்பற்ற) பயன்பாடு;

வாழ்நாள் முழுவதும் பரம்பரை உரிமை.

ரியல் எஸ்டேட் மற்றும் அவர்களுடனான பரிவர்த்தனைகளுக்கான உரிமைகளின் ஒருங்கிணைந்த மாநில பதிவேட்டில் உள்ள பதிவுகளுடன் அவை செல்லுபடியாகும் மற்றும் சமமான சட்ட சக்தியைக் கொண்டுள்ளன, மேலும் இது தொடர்பாக, நிலத்தின் வரி செலுத்துவோர் தீர்மானிக்க நில உரிமையை சான்றளிக்கும் ஆவணங்கள். வரி:

உரிமைகளின் மாநில பதிவு சான்றிதழ்;

அக்டோபர் 27, 1993 எண் 1767 9 தேதியிட்ட "நில உறவுகளை ஒழுங்குபடுத்துதல் மற்றும் ரஷ்யாவில் விவசாய சீர்திருத்தத்தின் வளர்ச்சியில்" ரஷ்ய கூட்டமைப்பின் தலைவரின் ஆணையால் அங்கீகரிக்கப்பட்ட வடிவத்தில் நில உரிமையின் சான்றிதழ் (திருத்தப்பட்ட மற்றும் கூடுதலாக);

செப்டம்பர் 17, 1991 எண் 493 தேதியிட்ட RSFSR இன் அமைச்சர்கள் கவுன்சிலின் தீர்மானத்தால் அங்கீகரிக்கப்பட்ட படிவங்களில் நிலத்தின் உரிமை, வாழ்நாள் முழுவதும் பரம்பரை உடைமை, நிரந்தரமான (நிரந்தர) நிலத்தின் உரிமையின் மீது மாநில செயல்கள்;

மார்ச் 19, 1992 தேதியிட்ட ரஷ்ய கூட்டமைப்பின் அரசாங்கத்தின் ஆணையால் அங்கீகரிக்கப்பட்ட வடிவத்தில் நிலத்தின் உரிமையின் சான்றிதழ் "நிலத்தின் உரிமைச் சான்றிதழின் படிவங்களின் ஒப்புதலின் பேரில், விவசாய நிலத்திற்கான குத்தகை ஒப்பந்தம் மற்றும் விவசாய நிலத்தின் தற்காலிக பயன்பாட்டிற்கான ஒப்பந்தம்" எண் 177;

மாநில அதிகாரிகள் அல்லது உள்ளூர் சுய-அரசு அமைப்புகளால் வழங்கப்பட்ட சட்டங்கள், நில அடுக்குகளை வழங்குவதில், அவை வெளியிடப்பட்ட நேரத்தில், அத்தகைய செயல்களை வெளியிடும் இடத்தில் நடைமுறையில் உள்ள சட்டத்தால் நிறுவப்பட்ட முறையில்.

ஒரு அமைப்பு அல்லது குடிமகன் நிலத்தை வாடகைக்கு எடுத்தால் அல்லது ஒரு நிலத்தை இலவசமாக, நிலையான கால பயன்பாட்டிற்கு பயன்படுத்தினால், அவர்கள் நில வரி செலுத்த வேண்டியதில்லை (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 388).

வரிவிதிப்பு பொருள்.

நில வரி விதிப்பின் பொருள், நில வரி அறிமுகப்படுத்தப்பட்ட நகரம் அல்லது மாவட்டத்தின் பிரதேசத்தில் அமைந்துள்ள நில அடுக்குகள் ஆகும். விதிவிலக்குகளில் புழக்கத்தில் இருந்து திரும்பப் பெறப்பட்ட அல்லது புழக்கத்தில் வரையறுக்கப்பட்ட நிலங்கள் அடங்கும் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 389).

வரி அடிப்படை.

நில வரிக்கான வரி அடிப்படை காடாஸ்ட்ரல் மதிப்பு நில சதி.

ஒரு மனை சதித்திட்டத்தின் காடாஸ்ட்ரல் மதிப்பு என்பது ஒரு நிலத்தின் சந்தை மதிப்பாகும்.

நிலத்தின் காடாஸ்ட்ரல் மதிப்பு நிலத்தின் மாநில காடாஸ்ட்ரல் மதிப்பீட்டின் மூலம் நிறுவப்பட்டது. காலண்டர் ஆண்டின் ஜனவரி 1 ஆம் தேதி நிலத்தின் காடாஸ்ட்ரல் மதிப்பீட்டின் அடிப்படையில் காடாஸ்ட்ரல் மதிப்பு தீர்மானிக்கப்படுகிறது. ஆகஸ்ட் 19, 2004 எண் 418 தேதியிட்ட ரஷ்ய கூட்டமைப்பின் அரசாங்கத்தின் ஆணையின்படி, ஒரு நில சதித்திட்டத்தின் காடாஸ்ட்ரல் மதிப்பீடு ஆண்டுதோறும் ரியல் எஸ்டேட்டுக்கான ஃபெடரல் ஏஜென்சியின் பிராந்திய அமைப்புகளால் மேற்கொள்ளப்படுகிறது, இது மாநிலத்தை பராமரிக்க அங்கீகரிக்கப்பட்டுள்ளது. நில காடாஸ்ட்ரே.

மாநில நில காடாஸ்டர் என்பது மாநில காடாஸ்ட்ரல் பதிவின் பொருள்கள் பற்றிய ஆவணப்படுத்தப்பட்ட தகவல்களின் முறையான தொகுப்பாகும். சட்ட ஆட்சிரஷ்ய கூட்டமைப்பில் உள்ள நிலங்கள், காடாஸ்ட்ரல் மதிப்பு, இருப்பிடம், நில அடுக்குகளின் அளவு மற்றும் அவற்றுடன் உறுதியாக இணைக்கப்பட்டுள்ள ரியல் எஸ்டேட் பொருள்கள் (ரஷ்ய கூட்டமைப்பின் நிலக் குறியீட்டின் பிரிவு 70).

கலையின் பத்தி 1 இன் படி. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 392, ஒரு நிலம் பொதுவான பகிரப்பட்ட உரிமையில் இருந்தால், நில சதிக்கான வரி அடிப்படையானது பொதுவான சொத்தில் ஒவ்வொரு உரிமையாளரின் பங்கிற்கும் விகிதாசாரமாக இருக்கும். பொதுவான கூட்டு உரிமையின் கீழ் நிலம் பல உரிமையாளர்களுக்கு சொந்தமானது என்றால், அவர்களின் பங்குகள் சமமாக கருதப்படும். அதனால்தான், அத்தகைய நில சதித்திட்டத்திற்கான வரி அடிப்படையை தீர்மானிக்க, அதன் காடாஸ்ட்ரல் மதிப்பை இந்த சதித்திட்டத்தின் உரிமையாளர்களின் எண்ணிக்கையால் வகுக்க வேண்டியது அவசியம் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 392 இன் பிரிவு 2).

நிறுவனங்கள் அல்லது தொழில்முனைவோர் பொதுவான பகிரப்பட்ட உரிமையில் ஒரு கட்டிடம், கட்டமைப்பு, கட்டமைப்பு போன்றவற்றைக் கொண்டிருக்கலாம். கூடுதலாக, இந்த ரியல் எஸ்டேட் பொருட்களால் ஆக்கிரமிக்கப்பட்ட அல்லது அதன் பயன்பாட்டிற்கு தேவையான நிலம் அவர்களுக்கு சொந்தமானது. இந்த வழக்கில், ஒவ்வொரு உரிமையாளருக்கும் நிலத்திற்கான வரி அடிப்படையானது கட்டிடம், கட்டமைப்பு, கட்டமைப்பு (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 392 இன் பிரிவு 3) ஆகியவற்றில் அவரது உரிமையின் பங்கின் விகிதத்தில் தீர்மானிக்கப்படுகிறது.

நில வரி விகிதங்கள்

கலை. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 394 அதிகபட்ச நில வரி விகிதங்களை நிறுவுகிறது.

0.3% - தனிப்பட்ட விவசாயம், தோட்டக்கலை, காய்கறி விவசாயம் அல்லது கால்நடை வளர்ப்புக்குப் பயன்படுத்தப்படும் விவசாய நில அடுக்குகள், வீட்டுவசதி மற்றும் வகுப்புவாத சேவைகள் வளாகத்தின் வீட்டுவசதி மற்றும் பொறியியல் உள்கட்டமைப்பு வசதிகள்.

1.5% - மற்ற அனைத்து நில அடுக்குகளுக்கும்.

வரி விகிதங்கள் ஒரு நிலையான தொகையாக வெளிப்படுத்தப்படவில்லை, ஆனால் நிலத்தின் காடாஸ்ட்ரல் மதிப்பின் சதவீதமாக. கலைக்கு இணங்க. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 394, நகராட்சிகள் குறைந்த விகிதங்களை அமைக்கலாம், அத்துடன் நிலத்தின் வகை மற்றும் அவற்றின் அனுமதிக்கப்பட்ட பயன்பாட்டின் வகைகளைப் பொறுத்து விகிதங்களை வேறுபடுத்தலாம்.

வரி சலுகைகள்

பின்வரும் வகை வரி செலுத்துவோருக்கு ஒரு நகராட்சியின் பிரதேசத்தில் ஒரு வரி செலுத்துபவருக்கு 10,000 ரூபிள் வரி இல்லாத தொகையால் வரி அடிப்படை குறைக்கப்படுகிறது:

சோவியத் ஒன்றியத்தின் ஹீரோக்கள்;

ரஷ்ய கூட்டமைப்பின் ஹீரோக்கள்;

முழு மாவீரர்கள் ஆஃப் தி ஆர்டர் ஆஃப் க்ளோரி.

வரி விதிக்கக்கூடிய காலம்.

நில வரிக்கான வரி காலம் ஒரு காலண்டர் ஆண்டு - ஜனவரி 1 முதல் டிசம்பர் 31 வரையிலான காலம். ஆண்டின் இறுதியில், வரி அடிப்படை நிர்ணயிக்கப்பட்டு, செலுத்த வேண்டிய வரியின் அளவு கணக்கிடப்படுகிறது, அறிக்கையிடல் காலம் காலண்டர் ஆண்டின் முதல் காலாண்டு, அரை வருடம் மற்றும் 9 மாதங்கள் ஆகும். அதே நேரத்தில், முதல் காலாண்டு, அரை வருடம் மற்றும் 9 மாதங்கள் என்பது வரி செலுத்துவோர் தொடர்பாக மட்டுமே அறிக்கையிடல் காலம் - நிறுவனங்கள் மற்றும் தனிநபர்கள் தனிப்பட்ட தொழில்முனைவோர். வரி செலுத்துவோர் தொடர்பாக - தனிநபர்கள், நகராட்சிகளின் பிரதிநிதி அமைப்புகள், நில வரியை நிறுவும் போது, வரி காலத்தில் இரண்டுக்கு மேல் முன்கூட்டியே பணம் செலுத்துவதற்கு உரிமை உண்டு.

கணக்கீட்டு நடைமுறை மற்றும் கட்டண விதிமுறைகள்

காலண்டர் ஆண்டு முடிந்த பிறகு தனிப்பட்ட தொழில்முனைவோர்மற்றும் நிறுவனங்கள் வரி அதிகாரிகளுக்கு நில வரி அறிவிப்பை சமர்ப்பிக்க வேண்டும், அதன் வடிவம் ரஷ்ய கூட்டமைப்பின் நிதி அமைச்சகத்தால் அங்கீகரிக்கப்பட்டது. இந்த படிவம் நில சதி இருக்கும் இடத்தில் வரி அலுவலகத்தில் சமர்ப்பிக்கப்படுகிறது. சமர்ப்பிப்பு காலக்கெடு வரிக் காலத்தைத் தொடர்ந்து வரும் ஆண்டின் பிப்ரவரி 1 க்குப் பிறகு இல்லை. ஆண்டு இறுதியில் பட்ஜெட்டுக்கு நில வரியை மாற்றுவதற்கான காலக்கெடு நகராட்சிகளின் சட்டங்களால் நிறுவப்படும். நகராட்சிகளின் சட்டங்கள் நிறுவப்படலாம் அறிக்கையிடல் காலங்கள், ஒவ்வொன்றும் ஒரு காலாண்டிற்கு சமம். முன்கூட்டியே பணம் செலுத்துவதற்கான கணக்கீடுகளைச் சமர்ப்பிப்பதற்கான காலக்கெடு ஏப்ரல் 30, ஜூலை 31, அக்டோபர் 31 க்குப் பிறகு இல்லை.

தொழில்முனைவோர் அல்லாத நபர்களுக்கு, வரித் தளம் வரி அதிகாரிகளால் தீர்மானிக்கப்படும், இது Rosnedvizhimost மற்றும் Rosregistration அதிகாரிகள் அவர்களுக்கு வழங்க வேண்டிய தகவலைப் பயன்படுத்தும். உள்ளூர் சட்டங்களைப் பொறுத்து, குடிமக்கள் வரி செலுத்துவதற்கான அறிவிப்புகளைப் பெறுவார்கள் வரி அலுவலகம்வருடத்திற்கு ஒருமுறை அல்லது இரண்டு முறை. முதல் வழக்கில், அவர்கள் ஆண்டுக்கான முழுத் தொகையையும் செலுத்த வேண்டும். இரண்டாவது வழக்கில், இந்த தொகை இரண்டு கொடுப்பனவுகளாக பிரிக்கப்படும்.

வரி செலுத்துவோர் ஆண்டு முழுவதும் அல்ல, ஆனால் ஒரு வருடத்திற்கு பல மாதங்களுக்கு மட்டுமே நிலத்தின் உரிமையாளராக இருந்தால், நில வரியைக் கணக்கிடும்போது, சூத்திரத்தின்படி கணக்கிடப்படும் குறைப்பு காரணி பயன்படுத்தப்படுகிறது:

Kpon. = நிலத்தின் சொந்தமாக, நிரந்தரமாகப் பயன்படுத்தப்பட்ட அல்லது வாழ்நாள் முழுவதும் பரம்பரை உடைமையாக இருந்த முழு மாதங்களின் எண்ணிக்கை - வரி காலத்தில் காலண்டர் மாதங்களின் எண்ணிக்கை.

உரிமை, நிரந்தர (நிரந்தர) பயன்பாடு அல்லது வாழ்நாள் முழுவதும் பரம்பரை உடைமை உரிமை ஆகியவை தொடர்புடைய மாதத்தின் 15வது நாளுக்கு முன் எழுந்தால், இந்த மாதம் முழு மாதமாக எடுத்துக்கொள்ளப்படும். இந்த உரிமைகள் தொடர்புடைய மாதத்தின் 15 வது நாளுக்குப் பிறகு எழுந்தால், அந்த மாதம் கணக்கில் எடுத்துக்கொள்ளப்படாது. அதே நடைமுறை நன்மைகளுக்கும் பொருந்தும்.

வீட்டுக் கட்டுமானத்திற்காக நிலம் பயன்படுத்தப்பட்டால், நில வரியைக் கணக்கிடும் போது ஒரு பெருக்கல் காரணி பயன்படுத்தப்பட வேண்டும்.

3 ஆண்டுகளுக்குள் கட்டுமானத்தை (தனிப்பட்ட கட்டுமானத்தைத் தவிர) முடித்த நிறுவனங்கள் மற்றும் தனிநபர்கள் முன்பு செலுத்தப்பட்ட நில வரியின் ஒரு பகுதியைத் திரும்பப் பெற உரிமை உண்டு. திருப்பிச் செலுத்தப்படும் வரியின் அளவைக் கணக்கிடுவதற்கு, கட்டுமான காலத்தில் செலுத்தப்பட்ட நில வரியை மீண்டும் கணக்கிடுவது அவசியம். இருப்பினும், இந்த வழக்கில், குணகம் 2 அல்ல, ஆனால் 1. அத்தகைய மறுகணக்கீட்டின் விளைவாக பெறப்பட்ட நில வரியின் அளவு பட்ஜெட்டில் உள்ளது, மேலும் மீதமுள்ள தொகை அதிக பணம் செலுத்தப்பட்டதாக அங்கீகரிக்கப்பட்டு திரும்பப் பெறப்பட வேண்டும். வரி செலுத்துபவர் அல்லது எதிர்கால கொடுப்பனவுகளுக்கு எதிராக ஈடுசெய்யும்.

நில வரியின் அளவு வரிக் காலத்தின் முடிவில் (காலண்டர் ஆண்டு) தொடர்புடையதாக கணக்கிடப்படுகிறது வரி விகிதம்வரி அடிப்படையின் சதவீத பங்கு (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 396 இன் பிரிவு 1). எளிமையாகச் சொன்னால், நிலத்தின் காடாஸ்ட்ரல் மதிப்பு தொடர்புடைய வரி விகிதத்தால் பெருக்கப்படுகிறது.

2. தனிநபர்களுக்கான சொத்து வரி

தனிநபர்களுக்கான சொத்து வரியைக் கணக்கிடுவதற்கும் செலுத்துவதற்கும் நடைமுறையானது ரஷ்ய கூட்டமைப்பின் சட்டம் 09.12.91 எண் 2003-1 தேதியிட்ட "தனிநபர்களின் சொத்து மீதான வரிகள்" மற்றும் ரஷ்ய கூட்டமைப்பின் வரி அமைச்சகத்தின் அறிவுறுத்தல் ஆகியவற்றால் கட்டுப்படுத்தப்படுகிறது. 02.11.99 எண் 54 தேதியிட்ட இந்த சட்டத்தின் பயன்பாடு.

வரி செலுத்துவோர்

தனிநபர்களின் சொத்துக்கு வரி செலுத்துவோர் வரிவிதிப்பு பொருளாக அங்கீகரிக்கப்பட்ட சொத்தின் உரிமையாளர்களாகும். வரிவிதிப்பு பொருளாக அங்கீகரிக்கப்பட்ட சொத்து பல தனிநபர்களின் பொதுவான பகிரப்பட்ட உரிமையில் இருந்தால், இந்த தனிநபர்கள் ஒவ்வொருவரும் இந்த சொத்தில் அதன் பங்கின் விகிதத்தில் வரி செலுத்துபவராக அங்கீகரிக்கப்படுவார்கள். சொத்து பல தனிநபர்களின் பொதுவான கூட்டு உரிமையில் இருந்தால், அவர்கள் வரிக் கடமைகளை நிறைவேற்றுவதற்கு சமமான பொறுப்பை ஏற்கிறார்கள். மேலும், வரி செலுத்துவோர் இந்த நபர்களில் ஒருவராக இருக்கலாம், அவர்களுக்கிடையேயான ஒப்பந்தத்தால் தீர்மானிக்கப்படுகிறது.

வரிவிதிப்பு பொருள்கள்

வரிவிதிப்பு பொருள்கள்: குடியிருப்பு கட்டிடங்கள், குடியிருப்புகள், டச்சாக்கள், கேரேஜ்கள் மற்றும் பிற கட்டிடங்கள், வளாகங்கள் மற்றும் கட்டமைப்புகள்.

வரி விகிதங்கள்

கட்டிடங்கள், வளாகங்கள் மற்றும் கட்டமைப்புகளுக்கான வரி விகிதங்கள் உள்ளூர் சுய-அரசாங்கத்தின் பிரதிநிதி அமைப்புகளின் ஒழுங்குமுறை சட்டச் செயல்களால் நிறுவப்பட்டுள்ளன. விகிதம் மொத்த சரக்கு மதிப்பைப் பொறுத்தது. உள்ளூர் சுய-அரசாங்கத்தின் பிரதிநிதி அமைப்புகள் நிறுவப்பட்டவற்றில் உள்ள விகிதங்களின் வேறுபாட்டை தீர்மானிக்க முடியும்.

வரி விகிதங்கள் பின்வரும் வரம்புகளுக்குள் அமைக்கப்பட்டுள்ளன:

வரி விதிக்கப்படும் பொருளின் இருப்பிடத்தில் (பதிவு) உள்ளூர் பட்ஜெட்டில் வரிகள் வரவு வைக்கப்படுகின்றன.

வரி சலுகைகள்

பின்வரும் வகை குடிமக்கள் தனிநபர்களுக்கு சொத்து வரி செலுத்துவதில் இருந்து விலக்கு அளிக்கப்படுகிறார்கள்:

ஹீரோக்கள் சோவியத் ஒன்றியம்மற்றும் ரஷியன் கூட்டமைப்பு ஹீரோக்கள், அதே போல் மூன்று டிகிரி ஆர்டர் ஆஃப் குளோரி வழங்கப்பட்டது நபர்கள்;

I மற்றும் II குழுக்களின் ஊனமுற்றவர்கள், குழந்தை பருவத்திலிருந்தே ஊனமுற்றவர்கள்;

சிவில் மற்றும் கிரேட் பங்கேற்பாளர்கள் தேசபக்தி போர்கள், அத்துடன் சோவியத் ஒன்றியத்தைப் பாதுகாப்பதற்கான பிற இராணுவ நடவடிக்கைகள்;

பொதுமக்கள் சோவியத் இராணுவம், கடற்படை, உள் விவகாரங்கள் மற்றும் மாநில பாதுகாப்பு அமைப்புகள், ஆக்கிரமிப்பு ஊழியர்கள் பதவிகள்பெரும் தேசபக்தி போரின் போது செயலில் உள்ள இராணுவத்தின் ஒரு பகுதியாக இருந்த இராணுவ பிரிவுகள், தலைமையகம் மற்றும் நிறுவனங்களில்;

RSFSR இன் சட்டத்தின்படி நன்மைகளைப் பெறும் நபர்கள் "செர்னோபில் அணுமின் நிலையத்தில் ஏற்பட்ட பேரழிவின் விளைவாக கதிர்வீச்சுக்கு வெளிப்படும் குடிமக்களின் சமூகப் பாதுகாப்பில்", அத்துடன் கட்டுரைகள் 2, 3, 5, 6 இல் குறிப்பிடப்பட்டுள்ள நபர்கள் ரஷ்ய கூட்டமைப்பின் சட்டம் "கதிர்வீச்சுக்கு ஆளான குடிமக்களின் சமூகப் பாதுகாப்பில்" 1957 இல் மாயக் உற்பத்தி சங்கத்தில் விபத்து காரணமாக கதிர்வீச்சு;

இராணுவ வீரர்கள், அத்துடன் வெளியேற்றப்பட்ட குடிமக்கள் ராணுவ சேவைஇராணுவ சேவைக்கான வயது வரம்பை அடைந்தவுடன், சுகாதார காரணங்களுக்காக அல்லது நிறுவன மற்றும் பணியாளர் நிகழ்வுகள் தொடர்பாக, 20 ஆண்டுகள் அல்லது அதற்கு மேற்பட்ட இராணுவ சேவையின் மொத்த கால அளவு;

அணு மற்றும் தெர்மோநியூக்ளியர் ஆயுதங்களை சோதிப்பதில் சிறப்பு ஆபத்து பிரிவுகளின் ஒரு பகுதியாக நேரடியாக ஈடுபட்டுள்ள நபர்கள், ஆயுதங்கள் மற்றும் இராணுவ வசதிகளில் அணுசக்தி நிறுவல்களின் விபத்துக்களை நீக்குதல்;

தங்கள் உணவளிப்பவரை இழந்த இராணுவ வீரர்களின் குடும்ப உறுப்பினர்கள்.

கட்டிடங்கள், வளாகங்கள் மற்றும் கட்டமைப்புகள் மீதான வரி செலுத்தப்படவில்லை:

ரஷ்ய கூட்டமைப்பின் ஓய்வூதிய சட்டத்தால் நிறுவப்பட்ட முறையில் ஒதுக்கப்பட்ட ஓய்வூதியம் பெறும் ஓய்வூதியம் பெறுவோர்;

இராணுவ சேவையிலிருந்து விடுவிக்கப்பட்ட அல்லது இராணுவப் பயிற்சிக்கு அழைக்கப்பட்ட குடிமக்கள், ஆப்கானிஸ்தான் மற்றும் போர் நடந்த பிற நாடுகளில் சர்வதேச கடமையைச் செய்கிறார்கள்;

கடமையின் போது இறந்த இராணுவ வீரர்கள் மற்றும் அரசாங்க ஊழியர்களின் பெற்றோர்கள் மற்றும் மனைவிகள். பணியின் போது இறந்த அரசு ஊழியர்களின் வாழ்க்கைத் துணைவர்கள் மறுமணம் செய்யாவிட்டால் மட்டுமே சலுகைகள் வழங்கப்படும்;

சிறப்பாக பொருத்தப்பட்ட கட்டமைப்புகள், கட்டிடங்கள், கலாச்சார, கலை மற்றும் வளாகங்களுக்கு சொந்தமானது நாட்டுப்புற கைவினைஞர்கள்உரிமையின் உரிமையில் பிரத்தியேகமாக ஆக்கப்பூர்வமான பட்டறைகள், அட்லியர்கள், ஸ்டுடியோக்கள், அத்துடன் அரசு சாரா அருங்காட்சியகங்கள், காட்சியகங்கள், நூலகங்கள் மற்றும் பிற கலாச்சார அமைப்புகளை பொதுமக்களுக்குத் திறக்கும் வகையில் ஏற்பாடு செய்யப் பயன்படும் வாழ்க்கை இடத்திலிருந்து - அத்தகைய பயன்பாட்டின் காலத்திற்கு;

தோட்டக்கலை மற்றும் குடிமக்களின் டச்சா இலாப நோக்கற்ற சங்கங்களில் உள்ள அடுக்குகளில் அமைந்துள்ள 50 வரை வசிக்கும் பகுதி கொண்ட குடியிருப்பு கட்டிடங்களிலிருந்து சதுர மீட்டர்கள்மற்றும் பயன்பாட்டு கட்டிடங்கள் மற்றும் கட்டமைப்புகள் மொத்த பரப்பளவு 50 சதுர மீட்டர் வரை.

ஆயுத மோதலின் போது பணிகளைச் செய்த வரி செலுத்துவோருக்கு தனிப்பட்ட சொத்து வரிக்கான நன்மைகளை வழங்குவதற்கான சட்டப்பூர்வ காரணங்கள் செச்சென் குடியரசுமற்றும் வடக்கு காகசஸின் பிற பிரதேசங்கள் மற்றும் "போர் வீரன்" சான்றிதழைக் கொண்டவர்கள் கிடைக்கவில்லை. இருப்பினும், ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 15 இன் படி, தனிநபர்களுக்கான சொத்து வரி குறிக்கிறது உள்ளூர் வரிகள்மற்றும் சம்பந்தப்பட்ட நகராட்சிகளின் வரவு செலவுத் திட்டங்களுக்கு முழுமையாகச் செல்கிறது, "தனிநபர்களின் சொத்து மீதான வரிகள்" சட்டத்தின் பிரிவு 4 இன் பத்தி 4, தனிநபர்கள் மீதான சொத்து வரிகளுக்கான நன்மைகளையும் வரி செலுத்துவோர் அவற்றைப் பயன்படுத்துவதற்கான காரணங்களையும் நிறுவுவதற்கான உரிமையை உள்ளூர் அரசாங்கங்களுக்கு வழங்குகிறது.

குறியீட்டின் பிரிவு 346.11 இன் பத்தி 3 க்கு இணங்க, தனிப்பட்ட தொழில்முனைவோரால் எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையைப் பயன்படுத்துவது தனிநபர்களின் சொத்து வரி உட்பட (செயல்படுத்தப் பயன்படுத்தப்படும் சொத்து தொடர்பாக) பல வரிகளை செலுத்துவதற்கு பதிலாக வழங்குகிறது. இன் தொழில் முனைவோர் செயல்பாடு) எனவே, சொத்தின் உரிமையாளரான ஒரு தனிப்பட்ட தொழில்முனைவோர் தனது வணிக நடவடிக்கைகளை மேற்கொள்வதற்குப் பயன்படுத்தப்படுகிறார், அவர் எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் கீழ் செலுத்துகிறார், தனிநபர்களுக்கான சொத்து வரி செலுத்துபவர் அல்ல. பிற சொத்து தொடர்பாக, குறிப்பிட்ட தனிப்பட்ட தொழில்முனைவோர் தனிநபர்களுக்கான சொத்து வரியின் வரி செலுத்துவோர் ஆவார்.

உள்ளாட்சி அமைப்புகளுக்கு நிறுவ உரிமை உண்டு வரி சலுகைகள்வரிகளின் படி.

வரி அதிகாரிகளால் வரி கணக்கிடப்படுகிறது. நன்மைகளுக்கு உரிமையுள்ள நபர்கள் சுயாதீனமாக பிரதிநிதித்துவம் செய்கிறார்கள் தேவையான ஆவணங்கள்வரி அதிகாரிகளுக்கு. கட்டிடங்கள், வளாகங்கள் மற்றும் கட்டமைப்புகள் மீதான வரி ஒவ்வொரு ஆண்டும் ஜனவரி 1 முதல் அவற்றின் இருப்பு மதிப்பின் தரவுகளின் அடிப்படையில் கணக்கிடப்படுகிறது. வரி அதிகாரிகள், தனிநபர்களுக்கான சொத்து வரி விகிதங்களை நிர்ணயிக்கும் போது, உள்ளூர் அரசாங்கத்தின் தொடர்புடைய ஒழுங்குமுறை சட்டச் சட்டத்தால் வழிநடத்தப்பட வேண்டும், இது சொத்தின் மதிப்பு அல்லது சொத்தின் மொத்த சரக்கு மதிப்பின் மீது வரி விகிதத்தின் சார்புநிலையை நிறுவுகிறது. பல உரிமையாளர்களின் பொதுவான பகிரப்பட்ட உரிமையில் உள்ள கட்டிடங்கள், வளாகங்கள் மற்றும் கட்டமைப்புகளுக்கு, இந்த கட்டிடங்கள், வளாகங்கள் மற்றும் கட்டமைப்புகளில் உள்ள பங்குகளின் விகிதத்தில் ஒவ்வொரு உரிமையாளர்களாலும் வரி செலுத்தப்படுகிறது. பங்குகளை நிர்ணயிக்காமல் பல உரிமையாளர்களின் பொதுவான கூட்டு உரிமையில் உள்ள கட்டிடங்கள், வளாகங்கள் மற்றும் கட்டமைப்புகளுக்கு, வரி அவர்களுக்கு இடையேயான ஒப்பந்தத்தின் மூலம் சுட்டிக்காட்டப்பட்ட உரிமையாளர்களில் ஒருவரால் செலுத்தப்படுகிறது. ரியல் எஸ்டேட் மற்றும் அதனுடனான பரிவர்த்தனைகளுக்கான உரிமைகளை பதிவு செய்யும் அமைப்புகள் மற்றும் தொழில்நுட்ப சரக்கு அமைப்புகள் ஆண்டுதோறும் மார்ச் 1 க்கு முன் சமர்ப்பிக்க கடமைப்பட்டுள்ளன. வரி அதிகாரம்நடப்பு ஆண்டின் ஜனவரி 1 முதல் வரிகளைக் கணக்கிடுவதற்குத் தேவையான தகவல்கள். புதிய கட்டிடங்கள், வளாகங்கள் மற்றும் கட்டமைப்புகளுக்கு, அவை கட்டப்பட்ட அல்லது கையகப்படுத்திய அடுத்த ஆண்டின் தொடக்கத்தில் இருந்து வரி செலுத்தப்படுகிறது. பரம்பரை மூலம் அனுப்பப்பட்ட கட்டிடங்கள், வளாகங்கள் மற்றும் கட்டமைப்புகளுக்கு, பரம்பரை திறக்கப்பட்ட தருணத்திலிருந்து வாரிசுகளுக்கு வரி விதிக்கப்படுகிறது. ஒரு கட்டிடம், வளாகம் அல்லது கட்டமைப்புகள் அழிக்கப்பட்டால் அல்லது முழுமையாக அழிக்கப்பட்டால், அவை அழிக்கப்பட்ட அல்லது முற்றிலுமாக அழிக்கப்பட்ட மாதத்தில் இருந்து வரி வசூல் நிறுத்தப்படும். ஒரு காலண்டர் ஆண்டில் நன்மைக்கான உரிமை எழுந்தால், இந்த உரிமை எழுந்த மாதத்திலிருந்து வரி மீண்டும் கணக்கிடப்படுகிறது. வரி செலுத்தும் அறிவிப்புகள் ஆண்டுதோறும் ஆகஸ்ட் 1 க்குப் பிறகு வரி அதிகாரிகளால் செலுத்துபவர்களுக்கு வழங்கப்படுகின்றன.

பணிகள்

பணி

நிறுவனத்திற்கான ஆண்டிற்கான நில வரியின் அளவை தீர்மானிக்கவும்.

உங்கள் வரிக் கணக்கில் கணக்கீட்டுத் தரவை உள்ளிடவும்.

வரி அடிப்படையை தீர்மானிப்போம்:

1.7 ஹெக்டேர் = 17,000 சதுர அடி. மீ

17,000 × 950 = 16,150,000 ரூபிள்.

வரி விகிதம் 1.5%

நிறுவனத்திற்கான ஆண்டிற்கான நில வரியின் அளவை தீர்மானிப்போம்:

16150000 × 1.5 ÷ 100 = 242250 ரப்.

ஒரு குடியிருப்பை தனியார்மயமாக்குவதற்கான வரியை நிர்ணயிப்போம்:

1,100,000 × 1.83 ÷ 100 = 20,130 ரூபிள்.

ஒரு குடியிருப்பு கட்டிடத்தின் வரியை நிர்ணயிப்போம்:

890500 × 1.83 ÷ 100 = 16296.15 ரூபிள்.

2008 ஆம் ஆண்டிற்கான தனிநபர்களுக்கான சொத்து வரியின் அளவைத் தீர்மானிப்போம்:

20130 +16296.15 = 36426.15 ரப்.

தொழில்முனைவோர் மற்றும் நிறுவனங்கள் நில வரி செலுத்துவதற்கு வெவ்வேறு நடைமுறைகள் மற்றும் காலக்கெடுவைக் கொண்டுள்ளன. இது 2017 இல் செலுத்தப்படும், ஆனால் இங்கே நீங்கள் பின்வருவனவற்றை கணக்கில் எடுத்துக்கொள்ள வேண்டும். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டால் வரையறுக்கப்பட்ட கட்டமைப்பிற்கு அப்பால் செல்லாமல், ஒவ்வொரு நகராட்சியும் நிறுவனங்களால் நில வரி செலுத்துவதற்கான நடைமுறை மற்றும் விதிமுறைகளை சுயாதீனமாக தீர்மானிக்கிறது.

நில வரி: சட்ட நிறுவனங்களுக்கு பணம் செலுத்துவதற்கான காலக்கெடு

இந்த விஷயத்தில் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் விதிகளுக்கு முதலில் திரும்புவோம். கோட் பிரிவுகள் 397 மற்றும் 398 இன் படி, நகராட்சிகளுக்கு முந்தையதைத் தொடர்ந்து ஆண்டின் பிப்ரவரி முதல் தேதிக்கு முன்னதாக பணம் செலுத்துவதற்கான காலக்கெடுவை அமைக்க உரிமை இல்லை. எடுத்துக்காட்டாக, சட்டப்பூர்வ நிறுவனங்களுக்கு 2017 ஆம் ஆண்டிற்கான நில வரி செலுத்துவதற்கான காலக்கெடு 02/01/18 க்கு முன்னதாக நிகழ முடியாது. இந்த விதிகளை கணக்கில் எடுத்துக்கொண்டு, நகராட்சிகள் தங்கள் பிராந்தியங்களில் குறிப்பிட்ட காலக்கெடுவை தீர்மானிக்கின்றன. மாஸ்கோ, செவஸ்டோபோல் மற்றும் செயின்ட் பீட்டர்ஸ்பர்க்கில், இது சட்டமன்ற அதிகாரிகளால் செய்யப்படுகிறது.

எனவே, நில வரி எப்போது செலுத்தப்பட வேண்டும் என்பதைக் கண்டறிய, அதன் கட்டணத்திற்கான விதிகளை நிறுவும் தொடர்புடைய உள்ளூர் சட்டச் சட்டத்தை நீங்கள் கண்டுபிடிக்க வேண்டும். உங்களுக்குத் தேவையான தகவலைப் பெற உங்கள் உள்ளூர் வரி அலுவலகத்தைத் தொடர்புகொள்ளலாம். அல்லது ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் இணைய வளங்களின் திறன்களைப் பயன்படுத்திக் கொள்ளலாம். எனவே, வரி சேவையின் அதிகாரப்பூர்வ இணையதளத்தில் உள்ளது சிறப்பு சேவை, எந்தவொரு நகராட்சியின் பிரதேசத்திலும் உள்ள வரி நிலைமைகளைக் கண்டறிய உங்களை அனுமதிக்கிறது. இதைச் செய்ய, நீங்கள் தேடல் பட்டியில் விரும்பிய பகுதியைக் குறிப்பிட வேண்டும், பொருத்தமான பிராந்திய நிறுவனத்தைத் தேர்ந்தெடுத்து, வரிவிதிப்பு நடைமுறையை நிறுவும் அதன் சட்டச் சட்டத்துடன் உங்களைப் பழக்கப்படுத்திக்கொள்ள வேண்டும்.

காலக்கெடுவிற்கு கூடுதலாக, நகராட்சிகள் நிறுவனங்கள் வரி செலுத்துவதற்கான நடைமுறையை ஒழுங்குபடுத்துகின்றன. வரியை மொத்தமாக செலுத்தலாம் அல்லது முன்கூட்டியே செலுத்துவதற்கான விதிமுறைகள் நிறுவப்பட்டுள்ளன. உதாரணமாக, மாஸ்கோ மற்றும் செயின்ட் பீட்டர்ஸ்பர்க் நில வரிகளில் முன்பணம் செலுத்துவதற்கான காலக்கெடுவை நிறுவியுள்ளன:

- ஏப்ரல் 30

- ஜூலை 31

- அக்டோபர் 31

முன்கூட்டியே செலுத்துவதற்கான காலக்கெடுவை மீறியதற்காக, நிறுவனத்திற்கு அபராதம் விதிக்கப்படும், மேலும் வரி செலுத்துவதற்கான காலக்கெடுவை மீறினால், நிறுவனத்திற்கு அபராதம் விதிக்கப்படும்.

தனிநபர்கள் நில வரி செலுத்துவதற்கான காலக்கெடு

தொழில்முனைவோர் உட்பட தனிநபர்கள், முந்தைய ஆண்டைத் தொடர்ந்து வரும் டிசம்பர் முதல் தேதிக்குப் பிறகு நில வரியைச் செலுத்த வேண்டும். 2017 ஆம் ஆண்டிற்கான கட்டணம் டிசம்பர் 1, 2018 க்குள் செலுத்தப்பட வேண்டும். தனிநபர்கள் ஆண்டுக்கு ஒருமுறை மட்டுமே நில வரி செலுத்த வேண்டும். அவர்கள் முன்பணம் செலுத்தத் தேவையில்லை.

செலுத்த வேண்டிய வரியை (அல்லது முன்கூட்டியே) தாங்களே கணக்கிடும் நிறுவனங்களைப் போலன்றி, தொழில்முனைவோர் மற்றும் பிற தனிநபர்கள் அதை தாங்களாகவே கணக்கிடுவதில்லை. வரி அதிகாரிகளின் அறிவிப்புகளின் அடிப்படையில் அவர்கள் அதை செலுத்துகிறார்கள். பணம் செலுத்தும் காலக்கெடுவிற்கு 30 வேலை நாட்களுக்கு முன்னர் வரி அதிகாரிகள் அத்தகைய அறிவிப்பை அனுப்ப வேண்டும்.

பல நகராட்சிகளின் எல்லைக்குள் உள்ள அடுக்குகளில் நில வரி செலுத்துவதற்கான நடைமுறை

ஒரு நிலம் ஒரே நேரத்தில் பல நகராட்சிகளுக்கு சொந்தமானதாக இருக்கும் சூழ்நிலைகள் உள்ளன. இந்த வழக்கில் வரி செலுத்துவது எப்படி? அத்தகைய சூழ்நிலையில், நில சதி இருக்கும் இடத்தில் அனைத்து நகராட்சிகளின் வரவு செலவுத் திட்டங்களுக்கும் வரி செலுத்தப்படுகிறது. ஒரு குறிப்பிட்ட வரவுசெலவுத் திட்டத்திற்கான வரி அளவு ஒவ்வொரு நகராட்சியிலும் விழும் தளத்தின் பங்கின் விகிதத்தில் தீர்மானிக்கப்படுகிறது. அத்தகைய தெளிவுபடுத்தல்கள் நிதி அமைச்சகத்தால் 05.05.06 எண் 03-06-02-02/59 தேதியிட்ட கடிதத்தில் தெரிவிக்கப்பட்டுள்ளது. ஒரு தனிப்பட்ட நகராட்சி தொடர்பான பங்கின் அளவைக் கண்டறிய, நிதி அமைச்சகம் உள்ளூர் நிர்வாகம் அல்லது Rosnedvizhimost உடல்களை தொடர்பு கொள்ள பரிந்துரைத்தது (அது ஒழிக்கப்பட்ட பிறகு, அதன் செயல்பாடுகள் Rosreestr க்கு ஒதுக்கப்பட்டன).

அதே நேரத்தில், ஒவ்வொரு நகராட்சியும் நில வரி செலுத்துவதற்கான நேரத்தையும் நடைமுறையையும் சுயாதீனமாக தீர்மானிக்கிறது.