முதலீட்டு வரிக் கடன் வழங்குதல். முதலீட்டு வரி வரவு

ரஷ்ய கூட்டமைப்பின் வரிக் கோட் வரிக் கடன் மற்றும் முதலீட்டு வரிக் கடன் ஆகியவற்றை வேறுபடுத்துகிறது, அவை வரி மற்றும் கட்டணங்களை செலுத்துவதற்கான காலக்கெடுவை மாற்றுவதற்கான வடிவங்களாக கருதுகின்றன (பிரிவு 61 இன் பிரிவு 3). வரி மற்றும் கட்டணங்கள் கூட்டாட்சி, பிராந்திய அல்லது உள்ளூர், அத்துடன் சுங்க அதிகாரிகள் மற்றும் கூடுதல் அமைப்புகளின் குழுக்களுக்கு சொந்தமானதா என்பதைப் பொறுத்து, வரி செலுத்துவதற்கான காலக்கெடுவை மாற்றுவதற்கான முடிவெடுப்பதை உள்ளடக்கிய அங்கீகரிக்கப்பட்ட அமைப்புகள் பொருத்தமான அளவிலான நிதி அமைப்புகளாகும். - பட்ஜெட் நிதி.

முதலீட்டு வரிக் கடன் போன்ற வரிக் கடன், ஆர்வமுள்ள நபருக்கு அவர் விண்ணப்பித்தவுடன் வழங்கப்படுகிறது மற்றும் அங்கீகரிக்கப்பட்ட அமைப்புடனான ஒப்பந்தத்தில் முறைப்படுத்தப்படுகிறது. இந்த வழக்கில் ஒரு ஒப்பந்தத்தின் முடிவு இந்த நிறுவனங்களை வரி செலுத்தும் காலக்கெடுவை மாற்றுவதற்கான பிற வடிவங்களிலிருந்து வேறுபடுத்துகிறது. அதே நேரத்தில், இந்த இரண்டு வகையான வரிக் கடன்களுக்கு இடையே வேறுபாடுகள் உள்ளன, பல ஒற்றுமைகள் உள்ளன.

ஆர்வமுள்ள நபருக்கு மூன்று மாதங்கள் முதல் ஒரு வருடம் வரை மற்றும் ஒன்று அல்லது அதற்கு மேற்பட்ட வரிகளுக்கு வரிக் கடன் வழங்கப்படுகிறது. குறியீடு எந்த நபருக்கு வழங்கப்படுகிறது என்பதைக் குறிப்பிடவில்லை, எனவே அனைத்து வரி செலுத்துவோர், அதாவது நிறுவனங்கள் மற்றும் தனிநபர்கள். பின்வரும் சூழ்நிலைகளில் குறைந்தபட்சம் ஒன்று இருப்பதே அதன் ஏற்பாட்டிற்கான அடிப்படையாகும்: 1) இயற்கை பேரழிவு, தொழில்நுட்ப பேரழிவு அல்லது சக்தி மஜ்யூரின் பிற சூழ்நிலைகளின் விளைவாக ஒரு நபருக்கு ஏற்படும் சேதம்; 2) பட்ஜெட்டில் இருந்து நிதியுதவி வழங்குவதில் தாமதம் அல்லது ஒரு நபரால் முடிக்கப்பட்ட அரசாங்க உத்தரவுக்கு பணம் செலுத்துதல்; 3) ஒரு நபர் மொத்தமாக வரி செலுத்தினால் திவால் அச்சுறுத்தல்.

அங்கீகரிக்கப்பட்ட அமைப்பால் இந்த பிரச்சினையில் முடிவு எடுக்கப்பட்ட ஏழு நாட்களுக்குள் வரிக் கடன் ஒப்பந்தம் முடிக்கப்படுகிறது. ஒப்பந்தம் குறிப்பிட வேண்டும்: வரிக் கடனின் அளவு, அதில் திரட்டப்பட்ட வட்டி, ஒப்பந்தத்தின் காலம், கடன் மற்றும் வட்டியைத் திருப்பிச் செலுத்துவதற்கான நடைமுறை, உறுதிமொழி அல்லது உத்தரவாதத்திற்கு உட்பட்ட சொத்தின் ஆவணங்கள், அத்துடன் பொறுப்பு கட்சிகளின். வரிக் கடன் ஒப்பந்தத்தின் காலத்திற்கு செல்லுபடியாகும் ரஷ்ய கூட்டமைப்பின் மத்திய வங்கியின் மறுநிதியளிப்பு விகிதத்தின் அடிப்படையில், திவால் அச்சுறுத்தல் ஏற்பட்டால் வரிக் கடன் வழங்கப்படும் போது மட்டுமே வட்டி திரட்டப்படுகிறது.

ஒரு முதலீட்டு வரிக் கடன், வரிக் கடனுக்கு மாறாக, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின்படி வரையறுக்கப்பட்ட வரிகளுக்கு வழங்கப்படலாம், அதாவது: வருமான வரி, அத்துடன் பிராந்திய மற்றும் உள்ளூர் வரிகள்(வி. 66). இந்த கடன் நிறுவனங்களுக்கு வழங்கப்படுகிறது.

முதலீட்டு வரிக் கடன் என்பது ஒரு நிறுவனத்திற்கு ஒரு குறிப்பிட்ட காலத்திற்குள் மற்றும் குறிப்பிட்ட வரம்புகளுக்குள் செலுத்துவதைக் குறைக்கும் வாய்ப்பாகும், அதைத் தொடர்ந்து கடன் தொகை மற்றும் திரட்டப்பட்ட வட்டியை கட்டம் கட்டமாக செலுத்துகிறது. இது ஒன்று முதல் ஐந்து ஆண்டுகள் வரை வழங்கப்படுகிறது. ஒவ்வொரு அறிக்கையிடல் காலத்திலும், அதே போல் முழுவதும் வரி காலம்கிரெடிட் தொகையானது பொது விதிகளின்படி செலுத்த வேண்டிய வரியின் 50% ஐ விட அதிகமாக இருக்கக்கூடாது.

முதலீட்டு வரிக் கிரெடிட்டை வழங்குவதற்கான அடிப்படைகள், பின்வரும் சூழ்நிலைகளில் ஏதேனும் ஒன்றின் இருப்பு ஆகும்: 1) நிறுவனம் ஆராய்ச்சி, மேம்பாட்டுப் பணிகள் அல்லது தொழில்நுட்ப மறு உபகரணங்களை மேற்கொண்டது சொந்த உற்பத்தி; 2) செயல்படுத்தல் அல்லது புதுமை செயல்பாடு; 3) பிராந்தியத்தின் சமூக-பொருளாதார மேம்பாட்டிற்கான ஒரு முக்கியமான ஒழுங்கை இந்த அமைப்பு நிறைவேற்றுகிறது அல்லது மக்களுக்கு குறிப்பாக முக்கியமான சேவைகளை வழங்குகிறது.

விண்ணப்பம் பெறப்பட்ட நாளிலிருந்து ஒரு மாதத்திற்குள் கடன் வழங்குவதற்கான முடிவு அங்கீகரிக்கப்பட்ட அமைப்பால் எடுக்கப்பட வேண்டும். கடன் தொகையின் மீதான வட்டி மீதான கட்டுப்பாடுகளை சட்டம் நிறுவுகிறது: அவை ரஷ்ய கூட்டமைப்பின் மத்திய வங்கியின் மறுநிதியளிப்பு விகிதத்தில் ஒரு பாதி மற்றும் முக்கால்வாசிக்கு அதிகமாக இருக்கக்கூடாது.

ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களின் பிரதிநிதி அமைப்புகள் மற்றும் உள்ளூர் அரசாங்கம்பிராந்திய மற்றும் உள்ளூர் வரிகளுக்கு முறையே, முதலீட்டு வரிக் கடனை வழங்குவதற்கான பிற நிபந்தனைகளை நிறுவ உரிமை உண்டு, அதன் செல்லுபடியாகும் காலம் மற்றும் கடன் தொகையின் வட்டி விகிதங்கள் உட்பட.

அடிப்படை நிபந்தனைகள்

முதலீட்டு வரிக் கடன் என்பது வரி செலுத்தும் காலக்கெடுவில் ஏற்படும் மாற்றமாகும், இதில் ஒரு நிறுவனத்திற்கு ஒரு குறிப்பிட்ட காலத்திற்குள் மற்றும் குறிப்பிட்ட வரம்புகளுக்குள், அதன் வரி செலுத்துதலைக் குறைக்க, கடன் தொகை மற்றும் திரட்டப்பட்ட வட்டியின் கட்டம் கட்டமாக செலுத்துவதற்கான வாய்ப்பு வழங்கப்படுகிறது. (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 66 இன் பிரிவு 1).

முதலீட்டு வரிக் கடனைப் பெறும்போது, நிறுவனம் பணத்தைப் பெறவில்லை, ஆனால் ஒப்பந்தத்தின் காலப்பகுதியில் அதன் வரி செலுத்துதலைக் குறைக்க உரிமை உண்டு.

பொதுவான குறைப்பு நடைமுறை கலைக்கு வழங்கப்படுகிறது. 66 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு. வரி செலுத்துதல்களைக் குறைப்பதற்கான குறிப்பிட்ட நடைமுறை முதலீட்டு வரிக் கடன் மீதான முடிவடைந்த ஒப்பந்தத்தால் தீர்மானிக்கப்படுகிறது (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 66 இன் பிரிவு 2). இவ்வாறு, ஒவ்வொருவருக்கும் கடன் வழங்கப்பட்ட தொடர்புடைய வரியின் ஒவ்வொரு கட்டணத்திற்கும் குறைப்பு செய்யப்படுகிறது அறிக்கை காலம்அத்தகைய அனைத்து குறைப்புகளின் விளைவாக நிறுவனத்தால் செலுத்தப்படாத தொகை (திரட்டப்பட்ட கடன் தொகை) ஒப்பந்தத்தில் வழங்கப்பட்ட கடன் தொகைக்கு சமமாக மாறும் வரை. முடிவடைந்த முதலீட்டு வரிக் கடன் ஒப்பந்தங்களின் எண்ணிக்கையைப் பொருட்படுத்தாமல், அறிக்கையிடல் (வரி) காலத்திற்கு அதன் மதிப்பில் 50% மட்டுமே வரியைக் குறைக்க முடியும்.

முதலீட்டு வரிக் கடன் ஒவ்வொரு வரி செலுத்துபவருக்கும் கிடைக்காமல் போகலாம் மற்றும் அனைத்து வரிகளுக்கும் கிடைக்காது.

நிறுவனங்கள் மட்டுமே கடனைப் பயன்படுத்த முடியும், அவை தவிர (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 62 இன் பிரிவு 1):

வரிக் குற்றம் அல்லது வரி மற்றும் கடமைகள், சுங்க விவகாரங்கள் துறையில் நிர்வாகக் குற்றத்தின் வழக்கில், சுங்க எல்லையில் சரக்குகளை நகர்த்துவது தொடர்பாக செலுத்த வேண்டிய வரிகளின் அடிப்படையில் நடவடிக்கைகள் மேற்கொள்ளப்படுகின்றன. ரஷ்ய கூட்டமைப்பு;

ஒரு நபர் தனது மாற்றத்தை மறைக்கப் பயன்படுத்துவார் என்று நம்புவதற்கு போதுமான காரணங்கள் உள்ளன பணம்அல்லது வரிவிதிப்புக்கு உட்பட்ட பிற சொத்து.

ஒரே ஒரு கூட்டாட்சி வரி (வருமான வரி) மற்றும் அனைத்து பிராந்திய மற்றும் உள்ளூர் வரிகளுக்கும் முதலீட்டு வரிக் கடன் வழங்கப்படுகிறது. பிராந்திய வரிகளில் பின்வருவன அடங்கும் என்பதை உங்களுக்கு நினைவூட்டுவோம்: போக்குவரத்து வரி, சூதாட்ட வணிகத்தின் மீதான வரி, நிறுவனங்களின் சொத்து மீதான வரி, உள்ளூர் - நில வரி.

சிறப்பு வரி விதிகளின் கீழ் செலுத்தப்படும் வரிகளைப் பொறுத்தவரை (ஒருங்கிணைந்த விவசாய வரி, எளிமைப்படுத்தப்பட்ட வரி முறை, யுடிஐஐ, உற்பத்தி பகிர்வு ஒப்பந்தங்களைச் செயல்படுத்துவதற்கான வரிவிதிப்பு முறை), அவை கூட்டாட்சி வரிகளுடன் தொடர்புடையவை (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 12 இன் பிரிவு 7, 20.04 .2006 N 03-02-07/2-30 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதம். எனவே, அவர்களுக்கான முதலீட்டு வரிச் சலுகையைப் பெறுவது சாத்தியமற்றது.

கடன் வழங்குவதற்கான அடிப்படையிலும் கட்டுப்பாடுகள் உள்ளன (அட்டவணையைப் பார்க்கவும்).

|

கடன் வழங்குவதற்கான காரணங்கள் |

கடன் அளவு |

|

R&D அல்லது தொழில்நுட்பத்தை மேற்கொள்வது |

30% ஆகும் |

|

செயல்படுத்தல் அல்லது புதுமைகளை செயல்படுத்துதல் |

உடன்படிக்கை மூலம் தீர்மானிக்கப்படுகிறது |

|

சமூகத்திற்கான ஒரு முக்கியமான ஒழுங்கை நிறைவேற்றுதல் |

உடன்படிக்கை மூலம் தீர்மானிக்கப்படுகிறது |

|

மாநில பாதுகாப்பு உத்தரவை நிறைவேற்றுதல் |

உடன்படிக்கை மூலம் தீர்மானிக்கப்படுகிறது |

கடனைப் பெற, நீங்கள் பாதுகாப்பை வழங்க வேண்டும்: சொத்து உறுதிமொழி அல்லது உத்தரவாதத்தை வழங்குதல் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 61 இன் பிரிவு 5).

ஜனவரி 21, 2008 N 14430/07 தேதியிட்ட ரஷ்ய கூட்டமைப்பின் உச்ச நடுவர் நீதிமன்றத்தின் தீர்ப்பின்படி, ரஷ்யாவின் ஃபெடரல் டேக்ஸ் சர்வீஸ் வரி செலுத்துவோரின் உரிமையைக் கட்டுப்படுத்த முடியாது ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டால் நிறுவப்பட்ட பாதுகாப்பு முறையைப் பயன்படுத்துவதற்கான தடைகள் அல்லது கட்டுப்பாடுகள்.

கடனுக்கான வட்டி பாங்க் ஆஃப் ரஷ்யாவின் மறுநிதியளிப்பு விகிதத்தில் 1/2 முதல் 3/4 வரை அமைக்கப்பட்டுள்ளது. டிசம்பர் 1, 2008 முதல், மறுநிதியளிப்பு விகிதம் ஆண்டுக்கு 13% (நவம்பர் 28, 2008 N 2135-U தேதியிட்ட ரஷ்ய வங்கியின் அறிவுறுத்தல்) என அமைக்கப்பட்டதை நினைவுபடுத்துவோம். எனவே, முதலீட்டு வரிக் கடனுக்கான அதிகபட்ச விகிதங்கள் ஆண்டுக்கு 6.5 முதல் 9.75% வரை இருக்கும்.

வரி செலுத்துவோர் பத்திகளில் வழங்கப்பட்ட அடிப்படையில் மற்றும் முறையின் அடிப்படையில் இலாபச் செலவுகளில் செலுத்த வேண்டிய வட்டித் தொகையை கணக்கில் எடுத்துக்கொள்ளலாம். 2 பக் 1 கலை. 265, கலை. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 269. இந்த முடிவு உறுதிப்படுத்தப்பட்டுள்ளது நீதி நடைமுறை(மே 25, 2007 N KA-A40/3995-07 தேதியிட்ட FAS MO இன் தீர்மானங்கள், FAS VSO டிசம்பர் 19, 2006 N A74-2825/06-F02-6805/06-S1, FAS PO தேதி டிசம்பர் 15, 20 N A55-28570/05 -3, முதலியன).

கடன் காலம் 1 முதல் 5 ஆண்டுகள் வரை. இந்த வழக்கில், வரி செலுத்துவோர் பல முதலீட்டு வரிக் கடன்களைப் பெறலாம். கலையின் 5 வது பத்தியின் படி. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 67, ஒரு நிறுவனத்துடன் முதலீட்டு வரிக் கடனில் ஒன்று அல்லது அதற்கு மேற்பட்ட ஒப்பந்தங்கள் இருப்பது மற்ற காரணங்களுக்காக இந்த நிறுவனத்துடன் முதலீட்டு வரிக் கடன் குறித்த மற்றொரு ஒப்பந்தத்தை முடிப்பதற்கு தடையாக இருக்க முடியாது.

பிராந்திய மற்றும் உள்ளூர் வரிகளில் உள்ளூர் சுய-அரசாங்கத்தின் பிரதிநிதிகளால் ஏற்றுக்கொள்ளப்பட்ட தொகுதி நிறுவனங்களின் சட்டங்கள் மற்றும் ஒழுங்குமுறை சட்டச் செயல்கள் கடனுக்கான பிற காரணங்கள் மற்றும் நிபந்தனைகளை நிறுவலாம், அத்தகைய கடனின் செல்லுபடியாகும் காலம் மற்றும் அதற்கான வட்டி விகிதங்கள் (பிரிவு 7 இன் பிரிவு ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 67).

எடுத்துக்காட்டாக, பிராந்திய மற்றும் உள்ளூர் வரிகளின் அடிப்படையில் கடனை வழங்கும்போது, முதலீட்டு வரிக் கடனின் செல்லுபடியை 10 ஆண்டுகள் வரை நீட்டிக்க மாஸ்கோ அரசாங்கத்திற்கு உரிமை உண்டு (உள்ளடங்கியது), திரட்டப்பட வேண்டிய வட்டி அளவைக் குறைக்கவும். கலைக்கு ஏற்ப. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 67 (02/09/2000 எண் 1 தேதியிட்ட மாஸ்கோவின் சட்டத்தின் 2 வது பிரிவு).

ஆவணப்படுத்தல்

முதலீட்டு வரிக் கடன் பெற, நீங்கள் சமர்ப்பிக்க வேண்டும்:

வரி, கட்டணங்கள் மற்றும் பங்களிப்புகளுக்கான வரவு செலவுத் திட்டங்களுடன் குடியேற்றங்களின் நிலை குறித்து வரி செலுத்துபவரின் பதிவு செய்யும் இடத்தில் வரி அதிகாரியிடமிருந்து சான்றிதழ்;

முன்னர் வழங்கப்பட்ட ஒத்திவைப்புகள், தவணைத் திட்டங்கள் (மறுசீரமைப்பு வரிசை உட்பட), வரிக் கடன்கள், முதலீட்டு வரிக் கடன்கள், விண்ணப்பத்தின் போது செலுத்தப்படாத தொகைகளை முன்னிலைப்படுத்துதல் பற்றி வரி செலுத்துவோர் பதிவு செய்யும் இடத்தில் வரி அதிகாரியிடமிருந்து சான்றிதழ்;

வரி செலுத்துபவரின் கடமை, முதலீட்டு வரிக் கடனின் செல்லுபடியாகும் காலத்தை வழங்குதல், கடனை வழங்குவதற்கான முடிவு எடுக்கப்பட்ட நிபந்தனைகளுக்கு இணங்குதல்;

அமைப்பின் சாசனத்தின் நகல் (அமைப்பு ஒப்பந்தம், விதிமுறைகள்) மற்றும் அதில் செய்யப்பட்ட திருத்தங்கள்;

இருப்பு மற்றும் பிற வடிவங்கள் நிதி அறிக்கைகள்முந்தைய ஆண்டிற்கான வரி செலுத்துபவரின் நிதி நிலை மற்றும் வரி செலுத்துவோர் வரிப் பொறுப்பை செலுத்துவதற்கான காலக்கெடுவை மாற்ற விண்ணப்பித்த ஆண்டின் காலாவதியான காலத்தை வகைப்படுத்துதல்;

இல் சான்றளிக்கப்பட்டது பரிந்துரைக்கப்பட்ட முறையில்உறுதிமொழி ஒப்பந்தத்தின் நகல் அல்லது சொத்து மீதான ஆவணங்கள் உறுதிமொழிக்கு உட்பட்டவை, மற்றும் அடகு வைத்தவர் கையெழுத்திட்ட வரைவு உறுதிமொழி ஒப்பந்தம்.

கலையின் பத்தி 1 இல் வரையறுக்கப்பட்டுள்ள வரிகள் மற்றும் கட்டணங்களை செலுத்துவதற்கான காலக்கெடுவை மாற்றுவதற்கு எந்த காரணமும் இல்லை என்று வரி செலுத்துவோர் பதிவு செய்யும் இடத்தில் வரி அதிகாரியிடமிருந்து ஒரு சான்றிதழை சமர்ப்பிக்க வேண்டிய அவசியம். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 62, ஜனவரி 21, 2008 N 14430/07 இன் ரஷ்ய கூட்டமைப்பின் உச்ச நடுவர் நீதிமன்றத்தின் தீர்ப்பால் சட்டவிரோதமானது என்று அறிவிக்கப்பட்டது.

கலையின் பத்தி 3 இன் படி. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 67, முதலீட்டு வரிக் கடனைப் பெறுவதற்கான காரணங்கள் ஆர்வமுள்ள நிறுவனத்தால் ஆவணப்படுத்தப்பட வேண்டும்.

IN கட்டாயம்முதலீட்டுக் கடனைப் பெற விரும்பும் நிறுவனங்கள் முதலீட்டுத் திட்டத்திற்கான வணிகத் திட்டத்தைச் சமர்ப்பிக்க வேண்டும். அதே நேரத்தில், ஒரு அடிப்படையில் கடன் பெறுவதற்கான வணிகத் திட்டத்தை மற்ற அடிப்படையில் ஒப்பந்தங்களை முடிக்கப் பயன்படுத்த முடியாது (நவம்பர் 21, 2006 N SAE-3 தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் உத்தரவின் 2.5 - 2.9 பிரிவுகள் -19/798@).

ஒரு வரி செலுத்துவோர் பிராந்திய அல்லது உள்ளூர் வரிகளுக்கான முதலீட்டு வரிக் கடனுக்காக விண்ணப்பித்தால், ஆவணங்களை சமர்ப்பிக்கும் போது உள்ளூர் சட்டத்தின் தேவைகளை கணக்கில் எடுத்துக்கொள்வது அவசியம்.

எனவே, ஏப்ரல் 26, 2001 N 34 தேதியிட்ட லெனின்கிராட் பிராந்திய அரசாங்கத்தின் ஆணையின் 3 வது பிரிவின் படி, கடனுக்கு விண்ணப்பிக்கும் நிறுவனங்கள் கூடுதலாக லெனின்கிராட் பிராந்திய அரசாங்கத்தின் அங்கீகரிக்கப்பட்ட ஆலோசனை நிறுவனங்களில் ஒன்றின் முடிவை சமர்ப்பிக்க வேண்டும். முதலீட்டுத் திட்டத்தின் வணிகத் திட்டத்தின் பரிசோதனையின் முடிவுகளின் அடிப்படையில்.

கடனை வழங்குவதற்கான முடிவு வரி அதிகாரிகளால் எடுக்கப்படுகிறது: கூட்டாட்சி வரிகளுக்கு - ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸ், பிராந்திய மற்றும் உள்ளூர் வரிகளுக்கு - ஆர்வமுள்ள நபரின் இடத்தில் வரி அதிகாரிகளால் தொடர்புடைய நிதி அதிகாரிகளுடன் ஒப்பந்தம் ரஷ்ய கூட்டமைப்பு மற்றும் நகராட்சிகளின் தொகுதி நிறுவனங்கள்.

விண்ணப்பத்தைப் பெற்ற நாளிலிருந்து ஒரு மாதத்திற்குள் கடன் வழங்குவதற்கான முடிவு எடுக்கப்படுகிறது (பிரிவு 5, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 67).

முதலீட்டு வரிக் கடன் ஒரு ஒப்பந்தத்தால் முறைப்படுத்தப்படுகிறது, அதன் வடிவம் நவம்பர் 29, 2005 N SAE-3-19/622@ தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் ஆணையால் அங்கீகரிக்கப்பட்டது.

ஒப்பந்தத்தின் நகல் நிறுவனத்தால் சமர்ப்பிக்கப்படுகிறது வரி அதிகாரம்ஒப்பந்தம் முடிவடைந்த நாளிலிருந்து 5 நாட்களுக்குள் பதிவு செய்யப்பட்ட இடத்தில்.

முதலீட்டு வரிக் கிரெடிட்டுக்கான விண்ணப்பத்தைத் தாக்கல் செய்வது, செலுத்த வேண்டிய வரித் தொகையின் மீதான அபராதத் தொகையை நிறுத்தாது. இந்த தெளிவற்ற முடிவு நீதிமன்றங்களால் எடுக்கப்பட்டது (ஜனவரி 19, 2009 N F04-7704/2008 (17423-A67-37) தேதியிட்ட ஃபெடரல் Antimonopoly Service ZSO இன் தீர்மானங்கள்; மார்ச் 14, 2008 தேதியிட்ட FAS மத்திய மாவட்டம் N A48-18 13; ஃபெடரல் ஆன்டிமோனோபோலி சேவை N. F08 தேதியிட்ட டிசம்பர் 14, 2005 -5687/2005-2357A, முதலியன).

ஒப்பந்தத்தை முன்கூட்டியே முடித்தல்

முதலீட்டு வரிக் கடன் ஒப்பந்தத்தை முன்கூட்டியே முடிப்பதற்கான நிபந்தனைகள் மற்றும் வழக்குகள் கலையில் வரையறுக்கப்பட்டுள்ளன. கலை. ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 68 மற்றும் 62.

முதலாவதாக, வரி செலுத்துவோர் வரி மற்றும் கட்டணத்தின் முழுத் தொகையையும், நிறுவப்பட்ட காலத்தின் காலாவதியாகும் முன் அதற்கான வட்டியையும் செலுத்தினால் ஒப்பந்தம் முடிவடைகிறது.

இரண்டாவதாக, ஒப்பந்தத்தில் நுழைந்த அமைப்பு அதில் குறிப்பிடப்பட்டுள்ள விதிகளை மீறினால் ஒப்பந்தம் நிறுத்தப்படும்.

மூன்றாவதாக, கலையின் பத்தி 1 இல் பட்டியலிடப்பட்ட சூழ்நிலைகள் இருந்தால். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 62, வரி செலுத்தும் காலக்கெடுவை மாற்றுவதற்கான முடிவு ரத்து செய்யப்படுகிறது, அதாவது முதலீட்டு வரி கடன் ஒப்பந்தம் நிறுத்தப்பட்டது.

|

வரி செலுத்துபவரின் நடவடிக்கைகள் |

|

|

விற்பனை அல்லது பரிமாற்றம் |

தேதியிலிருந்து ஒரு மாதத்திற்குள் |

|

கீழ் கடமைகளை மீறுதல் |

தேதியிலிருந்து மூன்று மாதங்களுக்கு மேல் இல்லை |

கலையின் பத்தி 1 இல் பட்டியலிடப்பட்டுள்ள சூழ்நிலைகளை அடையாளம் காணும்போது வரி செலுத்துவோர் இடத்தில் ரஷ்யாவின் பெடரல் வரி சேவையின் ஆய்வுகள். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 62, அதே போல் 3 நாட்களுக்குள் முதலீட்டு வரிக் கடனை வழங்குவதற்கான நிபந்தனைகளை வரி செலுத்துவோர் மீறினால், வரி செலுத்துவதற்கான காலக்கெடுவை மாற்றுவதற்கான முடிவை எடுத்த அமைப்பு இது குறித்து தெரிவிக்கப்படுகிறது. . அத்தகைய அறிவிப்பைப் பெற்ற பிறகு, வரி செலுத்தும் காலக்கெடுவை மாற்றுவதற்கான முடிவை எடுத்த அமைப்பு, முந்தையதை ரத்து செய்ய மத்திய வரி சேவையின் (துறை முடிவுகள்) வரைவு முடிவுகளைத் தயாரிக்கிறது. எடுக்கப்பட்ட முடிவுகள்முதலீட்டு வரிக் கடன் வழங்குதல் மற்றும் முதலீட்டு வரிக் கடன்கள் (அக்டோபர் 4, 2006 N SAE-3-19/654@ தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் ஆணை) மீதான முடிவடைந்த ஒப்பந்தங்களை ரத்து செய்வதற்குத் தேவையான நடவடிக்கைகளை எடுக்கிறது.

"நிதி செய்தித்தாள். பிராந்திய வெளியீடு", 2009, N 22

கே. இ. Sc., சேம்பர் ஆஃப் டேக்ஸ் கன்சல்டன்ட்ஸ் உறுப்பினர்

ஒவ்வொரு நிறுவனத்தின் செயல்பாடுகளும் வளர்ச்சியின் காலங்கள் மற்றும் தேக்க நிலை ஆகியவற்றுடன் தொடர்புடையவை.

இது பொருளாதாரத்தின் புறநிலை விதிகள் மற்றும் வணிகத்தை ஒழுங்கமைப்பதில் நிறுவன நிர்வாகத்தின் அகநிலை செயல்கள் ஆகிய இரண்டும் காரணமாகும். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் விதிமுறைகள் இந்த காலகட்டங்களுக்கு வழங்குகின்றன.

நிறுவனத்தின் வளர்ச்சியின் இயக்கவியலைப் பொறுத்து, அனைத்து நிலைகளின் வரவு செலவுத் திட்டங்களுக்கும் லாபத்தின் மீதான வரிகளை செலுத்துவதற்கான காலக்கெடுவை மாற்றும் 4 வடிவங்கள் உள்ளன, அதாவது:

- இலாபத்திலிருந்து வரி செலுத்துவதை ஒத்திவைத்தல்;

- முழு வரித் தொகையின் தவணை செலுத்துதல்;

- வரி கடன்;

- முதலீட்டு வரி கடன்.

முதல் மூன்று படிவங்கள் ஒரு வரி செலுத்துபவராக ஒரு சட்டப்பூர்வ நிறுவனத்தின் கடனில் சரிவு ஏற்பட்டால் வழங்கப்படும் மற்றும் 1 மாதம் முதல் 1 வருடம் வரை வழங்கப்படுகின்றன (ஒதுக்கீடு மற்றும் தவணை திட்டங்கள் 1-6 மாத காலத்திற்கு வழங்கப்படுகின்றன, மற்றும் வரி - 3-12 மாதங்கள்).

ஆனால் ஒரு நிறுவனம், மாறாக, அதன் செயல்பாடுகளை விரிவுபடுத்தினால், அதிக லாபத்தைப் பெறுவதற்கும், புதிய வேலைகளை உருவாக்குவதற்கும், பிராந்தியத்தின் உள்கட்டமைப்பை மேம்படுத்துவதற்கும் எந்தவொரு முதலீட்டுத் திட்டத்தையும் அறிமுகப்படுத்துகிறது, இது எதிர்காலத்தில் வரவு செலவுத் திட்டங்களுக்கு பெரும் பங்களிப்பைக் கொண்டுவரும். வெவ்வேறு நிலைகள்(நகராட்சி, பிராந்திய), பின்னர் அவருக்கு முதலீட்டு வரிக் கடன் வழங்கப்படலாம்.

இந்த சேவையின் சாராம்சம்

முதலீட்டு வரிக் கடன் சட்டப்பூர்வ நிறுவனங்கள், நிறுவனங்கள் மற்றும் நிறுவனங்களுக்கு மட்டுமே வழங்கப்பட முடியும் மற்றும் விதிகளால் கட்டுப்படுத்தப்படுகிறது.

அதன் மையத்தில், ஒரு நிறுவனத்திற்கான அத்தகைய விருப்பம் என்பது பிற்காலத்தில் வருமான வரியின் ஒரு பகுதியைச் செலுத்த சட்டப்பூர்வமாக வழங்கப்பட்ட வாய்ப்பாகும்.

அனைத்து நிலைகளின் வரவு செலவுத் திட்டங்களுக்கும் வரி செலுத்துதல்களை ஒத்திவைத்தல் 12 முதல் 60 மாதங்கள் வரை வழங்கப்படுகிறது.

கூடுதலாக, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் துணைப் பத்தி 6, பத்தி 1, கட்டுரை 67 இல் வழங்கப்பட்ட வழக்குகளில் வரிக் கடனை வழங்குவதற்கான முதலீட்டு ஒப்பந்தத்தின் கீழ் ஒத்திவைப்பு 10 ஆண்டுகளுக்கு நீட்டிக்கப்படலாம்.

இந்தக் குறியீட்டின் பிரிவு 67 இன் பத்தி 1 இன் துணைப் பத்தி 6 இல் குறிப்பிடப்பட்டுள்ள அடிப்படையில் பத்து ஆண்டுகள் வரை முதலீட்டு வரிக் கடன் வழங்கப்படலாம்.

ரஷ்யாவின் மத்திய வங்கியின் தற்போதைய மறுநிதியளிப்பு விகிதம் 11% இல் கொடுக்கப்பட்டால், சலுகைக் காலத்தில் கடனுக்கான வட்டி இந்த காட்டியின் விகிதத்தில் ½ க்கும் குறைவாகவும் ¾ க்கும் அதிகமாகவும் கணக்கிடப்படுகிறது.

இதன் பொருள், அதிகபட்சமாக 5 ஆண்டுகள் ஒத்திவைக்கப்படுவதால், நிறுவனம் இந்த ஆண்டுகளில் ஆண்டுக்கு 5.5% முதல் 8.25% வரை கடன் வாங்கிய நிதியைப் பயன்படுத்துகிறது.

ஆனால், மீதமுள்ள வருமான வரியை செலுத்துவதில் இருந்து நிறுவனம் விலக்கு அளிக்கப்பட்டுள்ளது என்று அர்த்தமல்ல. படிப்படியாக, எதிர்கால காலங்களில், சட்ட நிறுவனம் திரட்டப்பட்ட வட்டியின் முழுத் தொகையையும், கடனின் உடல் மற்றும் வருமான வரியின் முழுத் தொகையையும் செலுத்த வேண்டியிருக்கும்.

பதிவு செய்வதற்கான காரணங்கள்

முதலீட்டு வரிக் கடனைப் பெறுவதற்கான அடிப்படையானது ஒரு நிறுவனம் அல்லது நிறுவனத்திடமிருந்து விண்ணப்பமாகும். விண்ணப்பம் ரஷ்ய கூட்டமைப்பின் பிராந்தியத்தின் நிதி அதிகாரத்தால் பரிசீலிக்கப்படுகிறது, அதன் பிரதேசத்தில் சட்ட நிறுவனம் பதிவு செய்யப்பட்டுள்ளது.

முடிவு நேர்மறையானதாக இருந்தால், தொடர்புடைய ஒப்பந்தம் வரையப்பட்டது, அதன் மாதிரியை இணைக்கப்பட்ட கோப்பில் பார்க்கலாம்.

ஆவணத்தின் வடிவம் கொடுக்கப்பட்ட பிராந்தியத்தின் நிர்வாக அதிகாரத்தால் உருவாக்கப்பட்டது, பொதுவாக பொருளாதார மேம்பாட்டுத் துறை. நிறுவனத்திற்கு இந்த முன்னுரிமையை வழங்குவது அல்லது வழங்காதது குறித்த தீர்மானத்தை இந்த அமைப்பு வெளியிடுகிறது.

நிறுவனத்தின் பயன்பாட்டை புறநிலையாகக் கருத்தில் கொள்ள, அது பின்வரும் ஆவணங்களை வழங்க வேண்டும்:

- நிறுவன அறிக்கை.

- முதலீட்டுத் திட்டத்தின் ஆவணப்படுத்தப்பட்ட சாராம்சம் (வணிகத் திட்டம்).

- திட்ட அமலாக்கத்தின் நேரத்தின் கணக்கீடுகள் மற்றும் முதலீட்டு வரி கடன் திருப்பிச் செலுத்தப்படும் வருமான உருப்படிகளின் குறிப்பு.

- வரிச் சேவையால் சான்றளிக்கப்பட்ட விருப்பத்தேர்வுகள் சாத்தியமான விலக்குகளின் அளவைக் கணக்கிடும் சான்றிதழ்.

- லாபம் மற்றும் நஷ்ட அறிக்கையை வழங்குவதன் மூலம் முந்தைய ஆண்டுக்கான நிறுவனத்தின் செயல்பாடுகளின் முழுமையான இருப்புநிலை.

- வழங்கப்பட்ட பிணையத்தின் நிறுவனத்தின் உரிமையை நிரூபிக்கும் ஆவணங்கள் அல்லது உத்தரவாததாரர்களிடமிருந்து ரசீதுகள்.

- அனைத்து நிலைகளின் வரவு செலவுத் திட்டங்களுக்கும் வரி செலுத்த நிறுவனத்திற்கு கடன்கள் இல்லை என்பதை உறுதிப்படுத்தும் வரி ஆய்வாளரால் சான்றளிக்கப்பட்ட சான்றிதழ்.

- நிறுவனத்தின் அனைத்து தொகுதி ஆவணங்களும் (நோட்டரிஸ் செய்யப்பட்ட பிரதிகள்), இது அதன் செயல்பாடுகளின் சட்டபூர்வமான தன்மையை நிரூபிக்கிறது.

- முதலீட்டுத் திட்டத்தைச் செயல்படுத்துவதில் இருந்து பொருளாதார விளைவைக் கணக்கிடுதல்.

முதலீட்டு வரிக் கடன் வழங்குவதற்கான நடைமுறை மற்றும் நிபந்தனைகள்

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 67 வது பிரிவின் அடிப்படையில், பின்வரும் நடவடிக்கைகளில் ஏதேனும் ஒன்றைச் செய்தால், வரி செலுத்துவோர் நிறுவனங்களுக்கு அல்லது நிறுவனங்களுக்கு இந்த சேவை வழங்கப்படுகிறது:

- நிறுவனம் அதன் சொந்த உற்பத்தியின் தொழில்நுட்ப மறு உபகரணங்கள் மற்றும் நவீனமயமாக்கலுக்கான பிரச்சாரத்தை நடத்தி வருகிறது, ஆராய்ச்சி பணிகளை மேற்கொள்கிறது மற்றும் சோதனை வடிவமைப்பு பணிகளை உருவாக்குகிறது. இதன் விளைவாக, மற்றவற்றுடன், மேம்பட்ட சுற்றுச்சூழல் செயல்திறன், தீங்கு விளைவிக்கும் உமிழ்வைக் குறைத்தல் சூழல், தொழிற்சாலைக் கழிவுகளை மறுசுழற்சி செய்தல், சிறப்புத் தேவைகள் உள்ளவர்கள் உட்பட புதிய வேலைகளை வழங்குதல் போன்றவை.

- கடன் வாங்கப்பட்ட நிதிகள் அத்தகைய நடவடிக்கைகளைச் செயல்படுத்துவதை சாத்தியமாக்குகின்றன, இதன் விளைவாக உருவாக்கம் புதுமையான தொழில்நுட்பங்கள்உற்பத்தி (அல்லது ஏற்கனவே செயல்படுத்தப்பட்டவை மேம்படுத்தப்பட்டுள்ளன), உருவாக்கப்படும் புதிய வகைகள்விலையுயர்ந்த பொருட்கள் மற்றும் மூலப்பொருட்கள் உற்பத்தி செய்யப்பட்ட பொருட்களின் விலையைக் குறைக்கவும், அதனால் லாபத்தை அதிகரிக்கவும், முதலியன.

- இந்த அமைப்பு பாதுகாப்பு அமைச்சகத்திடமிருந்து ஒரு முக்கியமான அரசாங்க உத்தரவை அல்லது பிராந்தியத்தின் சமூக-பொருளாதார குறிகாட்டிகளை மேம்படுத்துவதற்கும், அதன் உள்கட்டமைப்பை மேம்படுத்துவதற்கும், அத்துடன் மக்களுக்கு அவர்களின் தரத்தை மேம்படுத்தும் சேவைகளை வழங்குவதற்கும் நகராட்சி அதிகாரிகளிடமிருந்து ஒரு பணியை மேற்கொள்கிறது. வாழ்க்கை, முதலியன

இந்த முன்னுரிமையின் கீழ் குறைக்கப்படும் வரவு செலவுத் திட்டத்திற்கான பங்களிப்புகளின் அளவு அதன் மொத்தத் தொகையில் 50% ஐ விட அதிகமாக இருக்கக்கூடாது.

ஒரு நிறுவனத்தில் பல முதலீட்டுத் திட்டங்கள் இருந்தால், அதற்கான வரிச் சலுகைகள் வழங்கப்பட்டு, திரட்டப்பட்ட பகுதி 50 சதவீதத் தடையைத் தாண்டினால், கட்டாயக் கட்டணத்தில் இருந்து வேறுபாடு அடுத்தடுத்த வரி விதிக்கப்படும் காலத்திற்கு மாற்றப்படும்.

முதலீட்டுத் திட்டத்தைச் செயல்படுத்தும் முழு காலத்திலும் ஒப்பந்தத்தின்படி வரியைக் குறைக்க நிறுவனத்திற்கு உரிமை உண்டு. வணிகத் திட்டத்தால் திட்டமிடப்பட்ட நடவடிக்கைகளை மேற்கொள்ளும் காலகட்டத்தில் நிறுவனம் நஷ்டத்தை சந்தித்திருந்தால், இந்த வழக்கில் திரட்டப்பட்ட கடன் தொகை, 50% க்கு மேல், உட்பட்டது. முன்னுரிமை வரிவிதிப்பு, அடுத்த காலகட்டத்திற்கு எடுத்துச் செல்லப்பட்டு, லாபம் பதிவு செய்யப்படும் போது கணக்கில் எடுத்துக்கொள்ளப்படும்.

அதே நிபந்தனைகளின் கீழ் முதலீட்டு வரி வழங்கப்படுகிறது. இதனால், சிறு தொழில்களை மேம்படுத்த அரசு இலக்கு வைத்துள்ளது. எல்லாவற்றிற்கும் மேலாக, சிறு வணிக நடவடிக்கைகளின் பட்ஜெட் வருவாய் நாட்டின் மொத்த உள்நாட்டு உற்பத்தியில் 30% வரை உள்ளது.

ஆனால் ஒரு சிறிய நிறுவனத்தின் செயல்பாடுகள் வழங்குவதற்கான நிபந்தனைகளுக்கு முழுமையாக இணங்கினாலும் கூட வரி சலுகைஅவருக்கு பிணைய சொத்து இல்லை அல்லது உத்தரவாததாரர்கள் கண்டுபிடிக்கப்படவில்லை, அத்தகைய முதலீட்டு கடனை வழங்க முடியாது.

இதுவும் பொருந்தும் பட்ஜெட் நிறுவனங்கள், இவை லாபகரமான நிறுவனங்கள் அல்ல. எனவே, அவர்கள் லாபத்திலிருந்து விலக்குகளுக்கான நன்மைகளுக்கு முன்னுரிமை அளிக்க முடியாது.

தாமத நேரம்

வரிக் கடன் என்பது 12 முதல் 60 மாத காலத்திற்கு வரி செலுத்தும் காலத்தில் ஏற்படும் மாற்றமாகும்.

இருப்பினும், பின்வரும் காரணங்களுக்காக வழங்கப்பட்ட காலக்கெடு முடிவதற்குள் நன்மை நிறுத்தப்படலாம்:

- ஒப்பந்தம் முடிவடைவதற்கு முன்னர் பிராந்திய வரவு செலவுத் திட்டத்திற்கான பங்களிப்புகளின் முழு நிலுவைத் தொகையும் கடனுக்கான வட்டியும் செலுத்தப்பட்டிருந்தால்;

- இந்த சேவையை வழங்குவதற்கான ஒப்பந்தத்தில் குறிப்பிடப்பட்டுள்ள நிபந்தனைகள் மீறப்பட்டால்;

முதலீட்டு வரிக் கடனை வழங்க முடிவு செய்வதற்கான நிபந்தனைகள் மற்றும் அதை நிறுத்துவதற்கான அளவுகோல்கள் பின்வரும் அட்டவணையில் தெளிவாக வழங்கப்பட்டுள்ளன:

கணக்கீடு உதாரணம்

பிராந்தியத்தின் பேக்கரி நிறுவனங்களில் ஒன்றின் உதாரணத்தைப் பயன்படுத்தி முதலீட்டு வரிக் கடனைப் பயன்படுத்துவதற்கான நடைமுறை காரணத்தைப் பார்ப்போம். பெருகிவரும் மக்கள்தொகை தேவைகளை பூர்த்தி செய்வதற்காக பேக்கரி பொருட்கள், அத்துடன் தயாரிக்கப்பட்ட பொருட்களின் தரத்தை மேம்படுத்தவும், ஆலை அதன் உற்பத்தியை விரிவுபடுத்தவும், ரொட்டி பேக்கிங் வரிசையை நவீனமயமாக்கவும் தானியங்குபடுத்தவும் முடிவு செய்தது.

இதைச் செய்ய, கடன் வாங்கிய நிதியை தொகையில் ஈர்ப்பது அவசியம் 7400 ஆயிரம் ரூபிள், நிறுவனம் ஆண்டுக்கு 24% நிறைவேற்றியது. வங்கியில் இருந்து கடன் காலம் முதலீட்டு திட்டம் தொடங்கி 2 ஆண்டுகள் ஆகும்.

கிடைக்கக்கூடிய நிபந்தனைகள்:

காலாண்டு வட்டியுடன் ஆறு மாதங்களுக்குள் கடனைத் திருப்பிச் செலுத்த வேண்டும் என்று வங்கி கோரியது. எனவே, ஆலையின் நிர்வாகம் பிராந்தியத்தின் பொருளாதார மேம்பாட்டுத் துறைக்கு 18 மாத காலத்திற்கு லாபத்தில் இருந்து நகராட்சி வரவு செலவுத் திட்டத்திற்கு விலக்குகள் மீதான நன்மைகளை வழங்குவதற்கான விண்ணப்பத்துடன் பொருந்தும்.

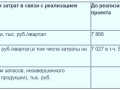

பொருளாதார மேம்பாட்டுத் துறைக்கு வழங்கப்பட்ட மாற்றங்களின் கணக்கீடு நிதி நிலைதிட்டத்தை செயல்படுத்துவதில் இருந்து நிறுவனங்கள்:

பிராந்திய வரவுசெலவுத் திட்டத்திற்கான திட்ட அமலாக்கத்தின் செயல்திறனைப் பற்றிய கணக்கீடு பின்வருமாறு. அந்த. கேள்விக்கான பதில் கொடுக்கப்பட்டுள்ளது: நிறுவனத்திலிருந்து விலக்குகள் மூலம் வரவு செலவுத் திட்ட வருவாயின் அளவு எவ்வாறு மாறும்? திட்டத்தை செயல்படுத்துவது மற்றும் உற்பத்தியை நவீனமயமாக்குவதற்கான செலவுகள் பிராந்திய வளர்ச்சிக்கு என்ன விளைவை ஏற்படுத்தும்?

முதலீட்டு வரி கடனின் விளைவுகள் என்ன?

ஒரு நிறுவனம் வருமானத்தில் விலக்குகளுக்கான நன்மைகளைப் பெறுவதற்கான ஒப்பந்தத்தின் விதிமுறைகளை மீறினால், அதன் மீது பின்வரும் தடைகள் விதிக்கப்படுகின்றன:

- உபகரணங்களை வாங்குவதற்கு முன்னுரிமை கடன் வாங்கப்பட்டிருந்தால் மற்றும் ஒப்பந்தத்தின் விதிமுறைகள் மீறப்பட்டிருந்தால், அது முடிவடைவதற்கு முன் முழு காலத்திற்கும் செலுத்தப்படாத வரித் தொகை ஒரு மாதத்திற்குள் முழுமையாக செலுத்தப்பட வேண்டும். கூடுதலாக, நீங்கள் ஒவ்வொரு நாளும் பெறப்பட்ட அனைத்து அபராதங்களையும் அபராதங்களையும் செலுத்த வேண்டும்.

- மற்ற சந்தர்ப்பங்களில், மூன்று மாதங்களுக்குள், ரஷ்ய கூட்டமைப்பின் மத்திய வங்கியின் தற்போது நிறுவப்பட்ட மறுநிதியளிப்பு விகிதத்தின் அடிப்படையில், நன்மையைப் பயன்படுத்தும் ஒவ்வொரு நாளுக்கும் இந்த தொகையில் செலுத்தப்படாத வரி மற்றும் திரட்டப்பட்ட வட்டி திருப்பிச் செலுத்தப்பட வேண்டும்.

இது ஒரு நிறுவனத்தின் நடப்புக் கணக்கிலிருந்து ஒரு பணக் கடனை கட்டாயமாக வசூலிப்பதாகும். வரி செலுத்துவதற்கான கோரிக்கையை முன்வைத்த 2 மாதங்களுக்குப் பிறகு வரி அமைப்பின் முடிவால் இந்த சேகரிப்பு மேற்கொள்ளப்படுகிறது.

சில காரணங்களால் நல்ல காரணம் வரி அமைப்புநிறுவப்பட்ட காலத்திற்குள் அத்தகைய கோரிக்கையை முன்வைக்க முடியவில்லை, பின்னர் நீதிமன்றங்களுக்கு திரும்புவதன் மூலம், இந்த காலத்தை மீட்டெடுக்க முடியும்.

நிறுவனத்தின் நடப்புக் கணக்கில் போதுமான நிதி இல்லை என்றால், சட்டப்பூர்வ நிறுவனத்திற்குச் சொந்தமான சொத்தை விற்பனை செய்வதன் மூலம் பறிமுதல் செய்யலாம்.

நிறுவனத்தின் நிதித் திறனை அதிகரிப்பது முதலீட்டுத் திட்டத்தைச் செயல்படுத்துவதன் மூலம் கிடைக்கும் லாபத்திற்கான நன்மைகள் மற்றும் வரி விகிதத்தை லாபத்தில் 30% ஆகக் குறைப்பதன் மூலம் வழங்கப்படுகிறது. இவ்வாறு, அரசு மற்றும் நிறுவன இரண்டும், கூட்டுப் பங்கேற்பைப் போல, தொழில்துறையில் தொழில்நுட்ப புரட்சிக்கு நிதியளிக்கின்றன.

ஆனால் தற்போதைக்கு, சலுகைகள் வழங்கப்பட்ட போதிலும், முதலீட்டு மந்தநிலையை சமாளிக்க வரி சட்டம், சாத்தியமில்லை. சட்டப்பூர்வமாக செயல்படும் நிறுவனங்கள் மட்டுமே தங்கள் வணிகத்தை வெளிப்படையாக நடத்துகின்றன.

எல்லாவற்றிற்கும் மேலாக, அத்தகைய நன்மையைப் பெறுவது கவனிப்பைக் குறிக்கிறது வரி அலுவலகம்நிறுவனத்தின் உற்பத்தி மற்றும் பொருளாதார நடவடிக்கைகளை கண்காணித்தல், வழக்கமான ஆய்வுகளை நடத்துதல். மேற்கூறியவற்றைச் சுருக்கமாகக் கூறினால், வருமான வரியின் முன்னுரிமைக் கணக்கீட்டுடன் முதலீட்டு ஒப்பந்தத்தை முடிப்பதற்கான இந்த நடைமுறை நிறுவனத்தின் நன்மையை மட்டுமல்ல, ஒட்டுமொத்த மாநிலத்தையும் குறிக்கிறது என்று சொல்வது மதிப்பு.

முதலீட்டுத் திட்டத்தை செயல்படுத்துவதன் மூலம் மாநில பட்ஜெட் கூடுதல் நிதிகளால் நிரப்பப்படுகிறது, இதன் விளைவாக உற்பத்தியின் விரிவாக்கம் மற்றும் புதிய வேலைகளை உருவாக்குதல் (ஊழியர்களின் சம்பளத்திலிருந்து விலக்குகள்) காரணமாக வரி அடிப்படை அதிகரிக்கிறது.

வீடியோ: Onlinekredit-Zayavka.ru: முதலீட்டு வரி கடன்.

உங்கள் பிராந்தியம் 01 அடிஜியா குடியரசு 02 பாஷ்கார்டோஸ்தான் குடியரசு 03 புரியாஷியா குடியரசு 04 அல்தாய் குடியரசு 05 தாகெஸ்தான் குடியரசு 06 இங்குஷெட்டியா குடியரசு 07 கபார்டினோ-பல்காரியன் குடியரசு 08 கல்மிகியா குடியரசு 09 கராச்சே-செர்கெஸ் குடியரசு 101 கொமிகியா குடியரசு 101 மாரி எல் 13 மொர்டோவியா குடியரசு 14 சகா குடியரசு ( யாகுடியா) 15 வடக்கு ஒசேஷியா-அலானியா குடியரசு 16 டாடர்ஸ்தான் குடியரசு 17 டைவா குடியரசு 18 உட்மர்ட் குடியரசு 19 ககாசியா குடியரசு 20 செச்சென் குடியரசு 21 சுவாஷ் குடியரசு 22 அல்தாய் பிரதேசம் 23 கிராஸ்னோடர் பகுதி 24 க்ராஸ்நோயார்ஸ்க் பிரதேசம் 25 ப்ரிமோர்ஸ்கி பிரதேசம் 26 ஸ்டாவ்ரோபோல் பிரதேசம் 27 கபரோவ்ஸ்க் பிரதேசம் 28 அமுர் பிராந்தியம் 29 ஆர்க்காங்கெல்ஸ்க் பிராந்தியம் மற்றும் நெனெட்ஸ் தன்னாட்சி மாவட்டம் 30 அஸ்ட்ராகான் பிராந்தியம் 31 பெல்கொரோட் பிராந்தியம் 32 பிரையன்ஸ்க் பிராந்தியம் விளாடிமிர் பகுதி 34 வோல்கோகிராட் பகுதி 35 வோலோக்டா பகுதி 36 வோரோனேஜ் பகுதி 37 இவானோவோ பகுதி 38 இர்குட்ஸ்க் பகுதி 39 கலினின்கிராட் பகுதி 40 கலுகா பகுதி 41 கம்சட்கா பகுதி 42 கெமரோவோ பகுதி 43 கிரோவ் பகுதி 44 கோஸ்ட்ரோமா பகுதி 45 குர்கன் பகுதி 46 Kursk பகுதி 47 லெனின்கிராட் பகுதி 48 லிபெட்ஸ்க் பகுதி 49 மகடன் பகுதி 50 மாஸ்கோ பகுதி 51 மர்மன்ஸ்க் பகுதி 52 நிஸ்னி நோவ்கோரோட் பகுதி 53 நோவ்கோரோட் பகுதி 54 Novosibirsk பகுதி 55 Omsk பகுதி 56 Orenburg பகுதி 57 Oryol பகுதி 58 Penza பகுதி 59 Perm பகுதி 60 Pskov பகுதி 61 Rostov பகுதி 62 Ryazan பகுதி 63 சமாரா பகுதி 64 சரடோவ் பகுதி 65 சகலின் பகுதி 66 Sverdlovsk பகுதி 67 ஸ்மோலென்ஸ்க் பகுதி 69 ட்வெர் பகுதி 70 டாம்ஸ்க் பகுதி 71 துலா பகுதி 72 டியூமன் பகுதி 75 டிரான்ஸ்பைக்கல் பகுதி 76 யாரோஸ்லாவ்ல் பகுதி 77 மாஸ்கோ நகரம் 87 சுகோட்கா தன்னாட்சி ஓக்ரக் 89 யமலோ-நெனெட்ஸ் தன்னாட்சி ஓக்ரக் 91 கிரிமியா குடியரசு 92 செவாஸ்டோபோல் நகரம்

முதல் எழுத்துக்கள் அல்லது பிராந்திய எண்ணை உள்ளிடவும், பட்டியலில் அல்லது வரைபடத்தில் தேர்ந்தெடுக்கவும்.

ரஷ்ய கூட்டமைப்பில் வரிவிதிப்பு ரஷ்ய கூட்டமைப்பில் நடைமுறையில் உள்ள வரிகள் மற்றும் கட்டணங்கள்ரஷ்யாவின் ஃபெடரல் டேக்ஸ் சர்வீஸின் வரிச் சட்டம் மற்றும் விளக்கங்கள்வரி தகராறுகளின் விசாரணைக்கு முந்தைய தீர்வுவரி தகராறுகளின் நீதித்துறை தீர்வுவரி மற்றும் கணக்கியல் அறிக்கைகளை சமர்ப்பித்தல்பரிமாற்ற விலைவரி செலுத்துவோர் ஒருங்கிணைந்த குழு2017 இல் கூட்டாட்சி வரி சேவையால் நிர்வகிக்கப்படும் ரஷ்ய கூட்டமைப்பின் பட்ஜெட் வருவாய்க்கான வகைப்பாடு குறியீடுகள்வெளிநாட்டில் பணிபுரியும் ரஷ்ய குடிமக்களின் வரிமறுசுழற்சி கட்டணம்இலாப நோக்கற்ற நிறுவனங்களின் வரிவிதிப்புவர்த்தக கட்டணம்மார்ச் 18, 2014 க்கு முன்னர் கிரிமியா குடியரசு மற்றும் செவாஸ்டோபோல் நகரத்தின் பிரதேசங்களில் உருவாக்கப்பட்ட சட்டப்பூர்வ நிறுவனங்கள் பற்றிய தகவல்கள், அவற்றின் தொகுதி ஆவணங்களை சட்டத்திற்கு இணங்க கொண்டு வருவது தொடர்பாக சட்ட நிறுவனங்களின் ஒருங்கிணைந்த மாநில பதிவேட்டில் உள்ளிடப்பட்டது. ரஷ்ய கூட்டமைப்பின்சிறப்பு பிரகடனம்கடன்கடன் மற்றும் திவால் செய்தி காப்பகம்திவால்சோதனைகாப்பீட்டு பிரீமியங்கள் 2017பொதுவில் கிடைக்கக்கூடிய வரி ரகசியத்தை உருவாக்கும் தகவலை அங்கீகரிக்க வரி செலுத்துபவரின் ஒப்புதல்தயாரிப்பு லேபிளிங் மத்திய வரி சேவையின் பிற செயல்பாடுகள் நிறுவனங்கள் மற்றும் தனிநபர்களுக்கான கணக்கியல்சிறு மற்றும் நடுத்தர நிறுவனங்களின் ஒருங்கிணைந்த பதிவுசட்ட நிறுவனங்கள் மற்றும் தனிப்பட்ட தொழில்முனைவோரின் பதிவுமாநில ஒழுங்குமுறை நடவடிக்கைகள்புள்ளிவிவரங்கள் மற்றும் பகுப்பாய்வுஊழல் எதிர்ப்புஎதிர் கட்சிகளின் பதிவுகள் மற்றும் சரிபார்ப்புசர்வதேச வரிவிதிப்புபணப் பதிவு உபகரணங்களின் பதிவுவெளிநாட்டு சட்ட நிறுவனங்களின் கிளைகள் மற்றும் பிரதிநிதி அலுவலகங்களின் அங்கீகாரம்நிதிச் சந்தை நிறுவனங்களுக்கு தகவல்களை அனுப்புதல்ஜனவரி 1, 2016 முதல் பதிவு சட்டத்தில் மாற்றங்கள்நாணயக் கட்டுப்பாடுகடனாளியின் வங்கிக் கணக்குகள் பற்றிய தகவலை சேகரிப்பாளருக்கு வழங்குதல்ரஷ்யாவின் ஃபெடரல் வரி சேவை பற்றி தொடர்புகள் மற்றும் கோரிக்கைகள்

வரிக் கடமையை நிறைவேற்றுவதற்கான காலக்கெடுவை மாற்றுவதற்கான ஒரு சிறப்பு வடிவம் ஒரு முதலீட்டு வரிக் கடன் ஆகும், இது ஒரு ஒத்திவைப்பு அல்லது தவணை திட்டத்தில் இருந்து வேறுபடுகிறது வரி கடன்மற்றும் கடனைப் பயன்படுத்துவதற்கான வட்டி.

கார்ப்பரேட் வருமான வரி, பிராந்திய (நிறுவன சொத்து வரி, சூதாட்ட வரி, போக்குவரத்து வரி) மற்றும் உள்ளூர் வரிகளுக்கு (நில வரி) ஒன்று முதல் ஐந்து ஆண்டுகள் வரை முதலீட்டு வரிக் கடன் வழங்கப்படலாம். சிறப்பு வழக்குகள்- 10 ஆண்டுகள் வரை.

முதலீட்டு வரிக் கிரெடிட்டைப் பெற்ற ஒரு நிறுவனம், முதலீட்டு வரிக் கடன் ஒப்பந்தத்தின் செல்லுபடியாகும் காலத்தில் தொடர்புடைய வரிக்கான அதன் கட்டணங்களைக் குறைக்க உரிமை உண்டு.

ஒரு முதலீட்டு வரிக் கடன் வழங்கப்பட்ட தொடர்புடைய வரியின் ஒவ்வொரு கட்டணத்திற்கும் குறைப்பு செய்யப்படுகிறது, அத்தகைய அனைத்து குறைப்புகளின் விளைவாக நிறுவனத்தால் செலுத்தப்படாத தொகை (கிரெடிட்டின் திரட்டப்பட்ட தொகை) சமமாக மாறும் வரை, ஒவ்வொரு அறிக்கையிடல் காலத்திற்கும் தொடர்புடைய ஒப்பந்தத்தால் வழங்கப்பட்ட கடன் தொகை. வரி செலுத்துதல்களைக் குறைப்பதற்கான குறிப்பிட்ட நடைமுறை, முடிக்கப்பட்ட முதலீட்டு வரிக் கடன் ஒப்பந்தத்தால் தீர்மானிக்கப்படுகிறது.

உங்கள் பிராந்தியத்தைப் பொறுத்து கீழே உள்ள தகவல்கள் மாறுபடலாம் ( 09 கராச்சே-செர்கெஸ் குடியரசு)

உங்கள் பகுதி தானாகவே கண்டறியப்பட்டது. பக்கத்தின் மேல் இடது மூலையில் உள்ள சுவிட்சைப் பயன்படுத்தி நீங்கள் எப்போதும் அதை மாற்றலாம்.

கராச்சே-செர்கெஸ் குடியரசின் பிரதேசத்தில் வரி செலுத்துவோரிடமிருந்து விண்ணப்பங்கள் இல்லாததால் முதலீட்டு வரிக் கடன் வழங்கும் நடைமுறை இல்லை.

முதலீட்டு வரிக் கடன் என்பது, வரி செலுத்தும் காலக்கெடுவை மாற்றுவதற்கான வடிவங்களில் ஒன்றை உள்ளடக்கிய, ஒத்திவைக்கப்பட்ட வரி செலுத்துதலின் வகை என்பதை விளக்குவோம்.

முதலீட்டு வரிக் கடன் என்பது வரி செலுத்தும் காலக்கெடுவை மாற்றுவதற்கான வடிவங்களில் ஒன்று மட்டுமல்ல, அதே நேரத்தில் பட்ஜெட் கடன் வழங்கும் வடிவங்களில் ஒன்றாகும். இந்த கடனின் சாராம்சம் என்னவென்றால், சில காலத்திற்கு வரி அளவு முதலீட்டின் அளவு குறைக்கப்படுகிறது. வரிக் கடமையை நிறைவேற்றுவதற்கான காலக்கெடுவிற்கு முன்பே அதை வழங்குவதற்கான முடிவு எடுக்கப்படுகிறது.

வருமான வரி, பிராந்திய (சொத்து வரி, சூதாட்ட வரி, போக்குவரத்து வரி) மற்றும் உள்ளூர் வரிகளுக்கு (நில வரி) ஒன்று முதல் ஐந்து ஆண்டுகள் வரை முதலீட்டு வரிக் கடன் வழங்கப்படலாம்.

உண்மையில், முதலீட்டு வரிக் கடன் வழங்கப்பட்ட ஒரு வரி செலுத்துவோர் ஒரு குறிப்பிட்ட காலத்திற்கு வரி செலுத்துவதைக் குறைக்கிறார், பின்னர் படிப்படியாக கடன் தொகை மற்றும் வட்டியை செலுத்துகிறார்.

அனைத்து குறைப்புகளின் விளைவாக நிறுவனத்தால் செலுத்தப்படாத தொகை (திரட்டப்பட்ட கடன் தொகை) தொடர்புடைய ஒப்பந்தத்தில் வழங்கப்பட்ட கடன் தொகைக்கு சமமாக மாறும் வரை ஒவ்வொரு அறிக்கையிடல் காலத்திற்கும் குறைப்பு செய்யப்படுகிறது.

கார்ப்பரேட் வருமான வரி செலுத்துவதற்கான காலக்கெடுவை மாற்றுவது குறித்து முடிவெடுக்க அங்கீகரிக்கப்பட்ட அமைப்புகள் வரி விகிதம்ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களின் வரவு செலவுத் திட்டங்களுக்கு குறிப்பிட்ட வரியை வரவு வைப்பதற்காக நிறுவப்பட்டது, மற்றும் முதலீட்டு வரிக் கடன் வடிவத்தில் பிராந்திய வரிகள், ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களின் சட்டத்தால் அவ்வாறு செய்ய அங்கீகரிக்கப்பட்ட அமைப்புகளாகும்.

முதலீட்டு வரிக் கடன் வடிவில் உள்ளூர் வரிகளை செலுத்துவதற்கான காலக்கெடுவை மாற்றுவது குறித்த முடிவுகள் ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனத்திற்காக ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் துறையால் ஆர்வமுள்ள நபரின் இருப்பிடத்தில் (குடியிருப்பு இடம்) எடுக்கப்படுகின்றன. ரஷ்ய கூட்டமைப்பு மற்றும் நகராட்சிகளின் தொகுதி நிறுவனங்களின் தொடர்புடைய நிதி அதிகாரிகளுடன் ஒப்பந்தம்.

படி கூட்டாட்சி சட்டம்மார்ச் 30, 2012 N 19-FZ, கட்டுரை 67 இல் திருத்தங்கள் செய்யப்பட்டன வரி குறியீடுமுதலீட்டு வரிக் கடன் மீதான ரஷ்ய கூட்டமைப்பு.

மாற்றம் என்னவென்றால், இப்போது, பிராந்திய வரிகள் தொடர்பாக மட்டுமல்ல, ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களின் வரவு செலவுத் திட்டங்களுக்கு வரவு வைக்கப்பட வேண்டிய வரி அளவு, தொகுதியின் சட்டங்களின் அடிப்படையில் பெருநிறுவன வருமான வரி தொடர்பாகவும் ரஷ்ய கூட்டமைப்பின் நிறுவனங்கள் மற்றவற்றை நிறுவலாம் - ரஷ்ய கூட்டமைப்பின் வரிக் கோட் வழங்கியவற்றுடன் - முதலீட்டு வரிக் கடனை வழங்குவதற்கான காரணங்கள் மற்றும் நிபந்தனைகள், முதலீட்டு வரிக் கடனின் காலம் மற்றும் தொகையின் வட்டி விகிதங்கள் உட்பட.

தங்கள் வரவுசெலவுத் திட்டங்களுக்கு வரவு வைக்கப்பட்டுள்ள கார்ப்பரேட் வருமான வரியின் ஒரு பகுதிக்கு முதலீட்டு வரிக் கடன் வழங்குவதற்கான கூடுதல் அடிப்படைகள் மற்றும் நிபந்தனைகளை நிறுவுவதற்கான அதிகாரத்தை ரஷ்ய கூட்டமைப்பின் தொகுதி நிறுவனங்களுக்கு வழங்குவது இந்த முதலீட்டு ஆதரவு கருவியின் பயன்பாட்டின் நோக்கத்தை விரிவுபடுத்த வேண்டும். முதலீட்டு நடவடிக்கைகளுக்கான ஆதரவின் மற்ற வடிவங்களுடன் முதலீட்டு வரிக் கடனை மிகவும் பரவலாகப் பயன்படுத்த அனுமதிக்கவும்.

முதலீட்டு வரிக் கடனை வழங்குவதற்கான நடைமுறை மற்றும் நிபந்தனைகள் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 67 ஆல் நிறுவப்பட்டுள்ளன.

ரஷ்ய கூட்டமைப்பின் தொகுதி அமைப்பின் சட்டம் மற்றும் பிராந்திய மற்றும் உள்ளூர் வரிகளில் உள்ளூர் சுய-அரசாங்கத்தின் பிரதிநிதி அமைப்புகளால் ஏற்றுக்கொள்ளப்பட்ட ஒழுங்குமுறை சட்டச் செயல்கள் முறையே, செல்லுபடியாகும் காலம் உட்பட முதலீட்டு வரிக் கடனை வழங்குவதற்கான பிற காரணங்களையும் நிபந்தனைகளையும் நிறுவலாம். முதலீட்டு வரிக் கடன் மற்றும் கடன் தொகையின் வட்டி விகிதங்கள்.

ஒரு நிறுவனத்தால் விண்ணப்பத்தின் அடிப்படையில் முதலீட்டு வரிக் கடன் வழங்கப்படுகிறது மற்றும் தொடர்புடைய அங்கீகரிக்கப்பட்ட அமைப்புக்கும் இந்த நிறுவனத்திற்கும் இடையே நிறுவப்பட்ட வடிவத்தில் ஒரு ஒப்பந்தத்தால் முறைப்படுத்தப்படுகிறது. முதலீட்டு வரிக் கடன் ஒப்பந்தத்தை முடிக்கும்போது, ஒப்பந்தத்தின்படி அத்தகைய கடன் வழங்கப்படும் காலத்திற்குள் இந்த கடனின் தொகையை திருப்பிச் செலுத்துவதற்கான நடைமுறை தீர்மானிக்கப்படுகிறது.

ஒத்திவைப்பு, தவணைத் திட்டம் அல்லது முதலீட்டு வரிக் கடனை நிறுத்துவது ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 68 ஆல் நிறுவப்பட்டுள்ளது.

கராச்சே-செர்கெஸ் குடியரசில், பிராந்திய வரிகளுக்கான முதலீட்டு வரிக் கடன்களை வழங்குவதற்கான நடைமுறையை நிர்ணயிக்கும் ஒழுங்குமுறை சட்டச் செயல்கள் இன்னும் வெளியிடப்படவில்லை. எனவே, கராச்சே-செர்கெசியாவின் வரி செலுத்துவோர் மார்ச் 30, 2012 இன் பெடரல் சட்டம் எண் 19-FZ ஆல் வழிநடத்தப்பட வேண்டும், இது முதலீட்டு வரிக் கடனில் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 67 வது பிரிவைத் திருத்தியது.

தளத்தில் எழுத்துப்பிழை அல்லது பிழையை நீங்கள் கவனித்தால், அதைப் புகாரளித்தால் நாங்கள் நன்றியுள்ளவர்களாக இருப்போம்.

பிழை இருப்பதாக நீங்கள் நினைக்கும் உரையைத் தேர்ந்தெடுத்து, உங்கள் விசைப்பலகையில் உள்ள விசை கலவையை அழுத்தவும்: Ctrl + Enter அல்லது அழுத்தவும் இங்கே.