சேர்க்கப்பட்ட பொருளாதார மதிப்பின் மதிப்பீடு. பொருளாதார மதிப்பு சேர்க்கப்பட்டது - இவா. சூத்திரம். OJSC "அல்ரோசா" க்கான பகுப்பாய்வு மற்றும் கணக்கீட்டின் எடுத்துக்காட்டு

1. வணிக மதிப்பை நிர்வகிப்பதற்கான ஒரு கருவியாக மதிப்பு சேர்க்கப்பட்டது

நிறுவனங்களின் மதிப்பை நிர்வகிப்பது மிகவும் பயனுள்ள நவீன மேலாண்மைக் கருத்துகளில் ஒன்றாகும். உலகின் முன்னணி நிறுவனங்கள் வணிக மதிப்பை கணினிக்கு ஏற்ப வெற்றிகரமாக நிர்வகிக்கின்றன மதிப்பு அடிப்படையிலான மேலாண்மை (மதிப்பு அடிப்படையிலான மேலாண்மை, VBM)அதன் மதிப்பீடு மற்றும் கண்காணிப்பின் அடிப்படையில் மதிப்பை உருவாக்குதல் மற்றும் அதிகரிப்பதை நோக்கமாகக் கொண்டது. VBM மிகவும் வெற்றிகரமாக பொதுவில் செயல்படுத்தப்படுகிறது பொது நிறுவனங்கள், பங்கு விலையில் அதிகரிப்பு வணிக வளர்ச்சி முடிவுகளுக்கு சாதகமான சந்தை எதிர்வினை பிரதிபலிக்கிறது. மூடிய நிறுவனங்களின் மதிப்பை நிர்வகிப்பது மிகவும் கடினம்.

ஒரு வணிகத்தின் மதிப்பை அதிகரிப்பது அதன் உரிமையாளர்கள் மற்றும் பிற பங்குதாரர்களின் நீண்ட கால நலன்களாகும். தங்கள் மதிப்பை நிர்வகிக்கும் நிறுவனங்களின் உரிமையாளர்கள் தங்கள் நல்வாழ்வை அதிகரிக்கிறார்கள், அதே நேரத்தில் நிறுவனத்தின் எதிர் கட்சிகளின் நல்வாழ்வை மேம்படுத்த உதவுகிறார்கள். வெற்றிகரமாக வளரும் நிறுவனங்களுடனான தொடர்பு நுகர்வோர், ஊழியர்கள், அரசு மற்றும் கடனாளிகளுக்கு நன்மை பயக்கும் - வளர்ந்த சந்தையில், திறமையற்ற முறையில் செயல்படும் நிறுவனங்களின் மூலதனம் இறுதியில் அவர்களின் வெற்றிகரமான போட்டியாளர்களுக்குச் செல்லும்.

ஒரு நிறுவனத்தின் மதிப்பை நிர்வகிக்கும் செயல்பாட்டில், ஏற்றுக்கொள்வதற்கான முக்கிய அளவுகோல் மேலாண்மை முடிவுகள்செலவின் குறிகாட்டியாக செயல்படுகிறது. செலவின் மதிப்பு பல்வேறு வகைகளைப் பயன்படுத்தி மதிப்பிடப்படுகிறது மதிப்பு கூட்டப்பட்ட மாதிரிகள். கூடுதல் மதிப்பின் உள்ளடக்கம் எஞ்சிய வருமானம் என்ற கருத்தில் வரையறுக்கப்படுகிறது, இது "எஞ்சிய வருமானம்" அல்லது கூடுதல் மதிப்பு, நிறுவனத்தின் இலாபத்திற்கும் மூலதனத்தை திரட்டும் செலவிற்கும் உள்ள வித்தியாசமாக வரையறுக்கப்படுகிறது. . மதிப்பு மேலாண்மை என்ற கருத்தில் மதிப்புகளின் முக்கிய வகைகள் சேர்க்கப்பட்டன என்று அழைக்கப்படுகின்றன மற்றும் கீழே விவாதிக்கப்படும்.

ஒரு நிறுவனத்தின் மதிப்பை நிர்வகிக்கும் செயல்பாட்டில், மதிப்பின் பின்வரும் முக்கிய குறிகாட்டிகள் பொருந்தும்:

2. பொருளாதார மதிப்பு சேர்க்கப்பட்ட EVA: கணக்கீடு சூத்திரங்கள்

பொருளாதார மதிப்பு கூட்டல் (EVA) என்பது மதிப்பு மேலாண்மை அமைப்பில் எளிமையான மற்றும் மிகவும் பொதுவான குறிகாட்டியாகும், இது பி. ஸ்டீவர்ட்டால் உருவாக்கப்பட்டது மற்றும் ஸ்டெர்ன் ஸ்டீவர்ட் & கோ மூலம் பதிவு செய்யப்பட்டது.

அடிப்படை பதிப்பில், பின்வரும் ஒன்றோடொன்று தொடர்புடைய சூத்திரங்கள் (1) மற்றும் (2) ஒன்றைப் பயன்படுத்தி பொருளாதார கூடுதல் மதிப்பைக் கணக்கிடலாம்:

EVA t = EBIT t – WACC × IC (t-1) (1)

- எங்கே EVA டி -

- EBIT டி — வட்டிக்கு முந்தைய லாபம் மற்றும் டி காலத்திற்கு பெறப்பட்ட வரிகள்;

- IC (t-1) - இருப்புநிலை மதிப்பீட்டின்படி t-வது காலத்தின் தொடக்கத்தில் முதலீடு செய்யப்பட்ட மூலதனம்.

சூத்திரத்தின் முக்கிய அளவுருக்கள் (1) முதலீடு செய்யப்பட்ட மூலதனத்தின் வருவாயைக் கணக்கிடுவதில் ஈடுபட்டுள்ளன ROI = EBIT / IC. எனவே, EBIT = ROI×IC. பிறகு EVA = ROI×IC – WACC×IC = (ROI – WACC) × IC. எனவே, EVA ஐக் கணக்கிடுவதற்கான இரண்டாவது சூத்திரம்:

EVA t = (ROI t – WACC) × IC (t-1) (2)

பொருளாதார மதிப்பு கூட்டப்பட்ட (EVA) மாதிரியின் படி நிறுவனத்தின் மதிப்பின் வளர்ச்சிக்கான முக்கிய காரணிகள்:

- லாபத்தில் அதிகரிப்பு (EBIT) அதே அளவு மூலதனத்துடன் (IC),

- அதே அளவிலான லாபத்தில் (ஈபிஐடி) பயன்படுத்தப்படும் மூலதனத்தின் அளவு (ஐசி) சில வரம்புகளுக்குள் குறைத்தல்,

- முதலீடு செய்யப்பட்ட மூலதனத்தின் (ROI) வருவாயை அதிகரிக்கும் அதே வேளையில் மூலதன கையகப்படுத்தல் செலவுகளை (WACC) குறைத்தல்.

பொருளாதார மதிப்பு கூட்டப்பட்ட (EVA) உபயோகத்தின் நன்மைகள்:

- பல்வேறு நிதிக் கருவிகளை ஈர்ப்பதற்கான செலவுகளின் சராசரியாக மூலதனச் செலவை (WACC) கணக்கில் எடுத்துக்கொள்கிறது;

- நிறுவனத்தின் ஒட்டுமொத்த செயல்திறனையும் அதன் தனிப்பட்ட பிரிவுகளையும் மதிப்பிடுவதற்குப் பயன்படுத்தலாம்;

- தரவு இயக்கப்படுகிறது கணக்கியல்முதலீடு செய்யப்பட்ட மூலதனத்தின் (ஐசி) அளவு பற்றி, இதன் விளைவாக அது அகநிலைக்கு உட்பட்டது. அதே நேரத்தில், கணக்கீடுகளின் செல்லுபடியை அதிகரிக்க, முறையின் ஆசிரியர், பி. ஸ்டீவர்ட், முதலீடு செய்யப்பட்ட மூலதனத்தின் கணக்கியல் மதிப்பீட்டின் அளவுக்கு மாற்றங்களைச் செய்ய முன்மொழிந்தார். சில ஆய்வாளர்களின் கூற்றுப்படி, இது கணக்கீடுகளின் புறநிலைத்தன்மை குறைவதற்கு வழிவகுக்கிறது.

பொருளாதார மதிப்பின் அடிப்படை மாதிரியின் பயன்பாடு (EVA) அனைத்து முதலீடு செய்யப்பட்ட மூலதனத்தின் (நிறுவன மதிப்பு, EV) கண்ணோட்டத்தில் ஒரு வணிகத்தின் மதிப்பை மதிப்பிட உங்களை அனுமதிக்கிறது - சுருக்கமாக:

- முதலீடு செய்யப்பட்ட மூலதனத்தின் புத்தக மதிப்பு (IC)

- முன்னறிவிப்பு காலத்தின் தற்போதைய (தள்ளுபடி) மதிப்பு EVA (பொருளாதார மதிப்பு சேர்க்கப்பட்டது).

- முன்னறிவிப்புக்குப் பிந்தைய காலத்திற்கான EVA இன் தற்போதைய (தள்ளுபடி) மதிப்பு

அதே நேரத்தில், கருத்தை உருவாக்குபவர், பி. ஸ்டீவர்ட், அறிமுகப்படுத்த வேண்டிய அவசியத்தை தீர்மானிக்கிறார் பெரிய அளவுநிகர லாபத்தின் அளவு மற்றும் முதலீடு செய்யப்பட்ட மூலதனத்தின் புத்தக மதிப்பு ஆகியவற்றில் சாத்தியமான திருத்தங்கள் மற்றும் சரிசெய்தல்.

குறிப்பாக, நிறுவனத்தின் சொந்த மதிப்பை நிர்வகிக்கும் செயல்பாட்டில், நீண்ட கால கடன் மூலதனத்தின் சந்தை மதிப்பைக் கழிப்பதன் மூலம் இந்த மாதிரியைப் பயன்படுத்துவதன் விளைவாக சரிசெய்யப்பட வேண்டும்.

3. ஓல்சன், எட்வர்ட்ஸ்-பெல்-ஓல்சன் (EBO) மாதிரிகள்: கணக்கீட்டு சூத்திரங்கள்

ஓல்சன் மாதிரியானது பொருளாதாரக் கூடுதல் மதிப்பின் அடிப்படை மாதிரியின் மாற்றமாகும், இது அனைத்து முதலீடு செய்யப்பட்ட மூலதனத்தால் (அடிப்படை மாதிரியைப் போல) உருவாக்கப்படவில்லை, ஆனால் நிறுவனத்தின் சொந்த (பங்குதாரர்) மூலதனத்தால் உருவாக்கப்பட்டது.

(3) மற்றும் (4) சூத்திரங்களில் வழங்கப்பட்ட ஓல்சன் மாதிரி கணக்கீட்டு சூத்திரங்கள் அடிப்படை பொருளாதார மதிப்பு கூட்டப்பட்ட மாதிரி (1) மற்றும் (2) சூத்திரங்களைப் போலவே இருக்கும்:

- அங்கு EVA SI டி -

- என்ஐ டி –

- ROE டி – காலத்தில் ஈக்விட்டி மீதான வருமானம் t

ஓல்சன் மாதிரியின் பயன்பாடு, ஃபார்முலா (6) ஐப் பயன்படுத்தி பங்கு மூலதனத்தின் நிலையிலிருந்து ஒரு வணிகத்தின் மதிப்பை மதிப்பிட உங்களை அனுமதிக்கிறது. ஒப்பிடுகையில், அதற்கு அடுத்ததாக சூத்திரம் (5) உள்ளது - மொத்த முதலீடு செய்யப்பட்ட மூலதனத்தின் (எண்டர்பிரைஸ் மதிப்பு, EV) கண்ணோட்டத்தில் ஒரு வணிகத்தின் மதிப்பைக் கணக்கிடுகிறது.

- எங்கே V IC – மொத்த முதலீட்டு மூலதனத்தின் அடிப்படையில் நிறுவனத்தின் மதிப்பு;

- EVA டி - டி காலத்தில் பெறப்பட்ட பொருளாதார மதிப்பு கூட்டல்;

- WACC - மூலதனத்தின் சராசரி செலவு;

- IC - புத்தக மதிப்பில் மதிப்பீட்டு தேதியின்படி முதலீடு செய்யப்பட்ட மூலதனத்தின் அளவு.V SI

- V SI - பங்கு மூலதனத்தின் அடிப்படையில் நிறுவனத்தின் மதிப்பு;

- ஈவா எஸ்ஐ டி - ஈக்விட்டிக்குக் காரணமான பொருளாதாரக் கூடுதல் மதிப்பு மற்றும் t காலத்திற்குப் பெறப்பட்டது;

- என்ஐ டி – பங்குதாரர்களுக்கு நிகர வருமானம் (netincome) காலம் t பெறப்பட்டது;

- r e - ஈக்விட்டி மீதான வருவாய் விகிதம்;

- SI (t-1) - இருப்புநிலை மதிப்பீட்டின்படி t-காலத்தின் தொடக்கத்தில் நிறுவனத்தின் நிகர சொத்துக்கள்.

வெளிப்பாடு (4) ஐ வெளிப்பாடு (6) ஆக மாற்றுவோம் மற்றும் t=0 - அதாவது. நிறுவனத்தின் மதிப்பு பூஜ்ஜியத்தில் கணக்கிடப்படுகிறது; பின்னர் வெளிப்பாடு (6) சூத்திரத்தின் (7) வடிவத்தை எடுக்கும்:

நோக்கங்களுக்காக நடைமுறை பயன்பாடுதிட்டமிடல் அடிவானம் குறிப்பிடப்பட்டுள்ளது மற்றும் முன்னறிவிப்பு மற்றும் பிந்தைய முன்னறிவிப்பு காலங்கள் வேறுபடுகின்றன. முன்னறிவிப்பு காலத்தில் ஒவ்வொரு ஆண்டும் நேரடி வருவாய் கணிப்புகள் உருவாக்கப்படுகின்றன. முன்னறிவிப்பு காலத்தின் முடிவில், நிறுவனத்தின் சந்தை மற்றும் புத்தக மதிப்புக்கு இடையிலான வேறுபாடு கணக்கிடப்படுகிறது.

எனவே, நடைமுறை பயன்பாட்டிற்கான சூத்திரம் (7) பின்வருமாறு:

சூத்திரங்கள் (7) மற்றும் (8) குறிக்கின்றன EBO மாதிரி (எட்வர்ட்ஸ்-பெல்-ஓல்சன் மாடல்)(Edwards-Bell-Ohlson EBO) அல்லது ஓல்சன் மாதிரி(ஜேம்ஸ் ஓல்சன் கட்டுரைகள் 1990-1995)

மேற்கத்திய நிறுவனங்களின் அடிப்படைக் குறிகாட்டிகளின் தரவுத்தளங்கள் அடுத்த இரண்டு ஆண்டுகளுக்கு ஈக்விட்டியில் (ROE) வருவாயின் முன்னறிவிப்புகளைக் கொண்டிருக்கின்றன; இது சம்பந்தமாக, சில ஆசிரியர்கள் ஓல்சனின் மாதிரியைப் பயன்படுத்துவதற்கான செயல்முறையை இரண்டு ஆண்டுகளுக்கு மட்டுப்படுத்த பரிந்துரைக்கின்றனர். பின்னர் சூத்திரம் (8) இப்படி இருக்கும்:

எனவே, ஓல்சன் மாதிரியின் படி, ஒரு நிறுவனத்தின் மதிப்பை தீர்மானிக்க, வேறுபாட்டைக் கணிக்க வேண்டியது அவசியம் (ROE - r e). ஈக்விட்டியின் விலையை (r e) அல்லது பயன்படுத்தி கணக்கிடலாம்.

ஓல்சன் மாதிரியைப் பயன்படுத்தி நிறுவனத்தின் வணிக மதிப்பு, புத்தக மதிப்பைக் கணக்கிடுங்கள் நிகர சொத்துக்கள்மதிப்பீட்டு தேதியில் இது 100 அலகுகளுக்கு சமம். ஈக்விட்டி மீதான வருவாய் விகிதம் 15%. முன்னறிவிப்பு காலத்தின் 1 வது ஆண்டில் 25 யூனிட்களின் நிகர லாபத்தைப் பெற திட்டமிடப்பட்டுள்ளது. மற்றும் ஈவுத்தொகை செலுத்த 5 அலகுகளை அனுப்பவும். முன்னறிவிப்பு காலத்தின் 2 வது ஆண்டில், முன்னறிவிப்பு காலத்தின் 1 வது ஆண்டுடன் ஒப்பிடும்போது, ஈக்விட்டி மீதான வருவாயை 1.15 மடங்கு அதிகரிக்க திட்டமிடப்பட்டுள்ளது.

தீர்வு:

முதல் ஆண்டின் இறுதியில் நிகர சொத்துகளின் புத்தக மதிப்பு (SI 1), மதிப்பீட்டு தேதியில் (SI 0 = 100 அலகுகள்) நிகர சொத்துகளின் புத்தக மதிப்பின் அடிப்படையில் கணக்கிடப்படுகிறது, முன்னறிவிப்பு காலத்தின் 1 ஆம் ஆண்டின் லாபம் (25 அலகுகள்) மற்றும் முதல் ஆண்டில் செலுத்தப்பட்ட ஈவுத்தொகை (5 அலகுகள்), 120 அலகுகள். = 100+ 25- 5. 1 ஆம் ஆண்டில் ஈக்விட்டி மீதான வருமானம் ROE 1 = (25-5)/ 100 = 0.2; 2வது ஆண்டில் ROE 2 =0.2*1.15=0.23. பின்னர், ஃபார்முலா (9) படி, ஓல்சன் மாதிரியின் படி நிறுவனத்தின் மதிப்பு 160 அலகுகளாக இருக்கும்.

பயன்படுத்திய ஆதாரங்கள்:

Valdaytsev எஸ்.பி. வணிக மதிப்பீடு மற்றும் நிறுவன மதிப்பு மேலாண்மை: Proc. பல்கலைக்கழகங்களுக்கான கையேடு. - எம்.: யூனிட்டி-டானா, 2001. - 720 பக்.

கொசோருகோவா ஐ.வி., செகச்சேவ் எஸ்.ஏ., சுக்லினா எம்.ஏ. பத்திரங்கள் மற்றும் வணிகங்களின் மதிப்பீடு (+ CD-ROM): பயிற்சி. பல்கலைக்கழக தொடர். - எம்.: மாஸ்கோ நிதி மற்றும் தொழில்துறை அகாடமி, 2011. - 672 பக்.

வணிக மதிப்பீடு: பாடநூல் / எட். ஏ.ஜி. கிரியாஸ்னோவா, எம்.ஏ. ஃபெடோடோவா. - 2வது பதிப்பு., திருத்தப்பட்டது. மற்றும் கூடுதல் – எம்.: நிதி மற்றும் புள்ளியியல், 2009. – 736 ப.

மூலோபாய செயல்பாட்டின் முடிவுகளை அளவிட பொருளாதார லாபம்

மேற்கத்திய நிறுவனங்களின் நடைமுறையில், பொருளாதார லாபத்தை பகுப்பாய்வு செய்யப் பயன்படுத்தப்படும் மாதிரிகளின் குடும்பம் உருவாக்கப்பட்டது, இந்த அடிப்படையில், - நிறுவனத்தின் மதிப்பை உருவாக்குதல். சில மாதிரிகள் எளிமைப்படுத்தப்பட்ட அணுகுமுறையை அடிப்படையாகக் கொண்டவை, தரவுகளை மட்டுமே நம்பியுள்ளன நிதி அறிக்கைகள்இந்த தரவுகளில் எந்த திருத்தங்களையும் குறிக்கவில்லை. மாறாக, மாதிரிகளின் மற்றொரு பகுதி ஒரு நிறுவனத்தின் மூலதனத்தின் விளக்கத்திற்கு புதிய அணுகுமுறைகளை வழங்குகிறது, எனவே, என் கருத்துப்படி, குறிப்பாக ஆர்வமாக உள்ளது.

மதிப்பு கூட்டப்பட்ட மாதிரிகள்

பொருளாதார மதிப்பு கூட்டப்பட்ட மாதிரி: EVA®

மாதிரி பொருளாதார கூடுதல் மதிப்பு(பொருளாதார மதிப்பு கூட்டப்பட்டது, EVA®) 1982 ஆம் ஆண்டில் அமெரிக்க ஆய்வாளர்கள் மற்றும் ஆலோசகர்கள் ஜே. ஸ்டெர்ன் மற்றும் பி. ஸ்டீவர்ட் ஆகியோரால் உருவாக்கப்பட்டது, அதன் பின்னர் அவர்கள் உருவாக்கிய நிறுவனத்தால் அமெரிக்காவில் உள்ள நிறுவனங்களில் நிதி ஆலோசனை மற்றும் மதிப்பு மேலாண்மை திட்டங்களில் வெற்றிகரமாகப் பயன்படுத்தப்பட்டது. ஐரோப்பா, கிழக்கு ஐரோப்பா, ஆசியா, லத்தீன் அமெரிக்க நாடுகள் உட்பட. அட்டவணையில் காட்டப்பட்டுள்ளபடி. 6.1, தொலைத்தொடர்புத் துறையின் உதாரணத்தைப் பயன்படுத்தி, 2009 ஆம் ஆண்டின் நடுப்பகுதியில், ஒவ்வொரு BRIC நாடுகளிலும் இந்த மாதிரி ஏற்கனவே தேசிய நிறுவனங்களால் பயன்படுத்தப்படுகிறது.

அட்டவணை 6.1

வளர்ந்து வரும் மூலதனச் சந்தைகளைக் கொண்ட நாடுகளில் உள்ள தொலைத்தொடர்பு நிறுவனங்களில் EVA® மாதிரியைப் பயன்படுத்துதல்

|

நிறுவனங்கள், மாதிரியைப் பயன்படுத்துவதில்லை |

நிறுவனங்கள், மாதிரியைப் பயன்படுத்துதல் |

|

|

பிரேசில் |

டெலிகம்னிகாகோஸ் டி சாவ் பாலோ, எம்ப்ராடெல், டிஐஎம், டெலி நோர்டே லெஸ்டே |

பிரேசில் டெலிகாம், டெலிமார், விவோ |

|

அவயா குளோபல் கனெக்ட் லிமிடெட், தனுஸ் டெக்னாலஜிஸ் லிமிடெட், ஸ்பான்கோ டெலிசிஸ்டம்ஸ் & சொல்யூஷன்ஸ் லிமிடெட், எக்ஸ்எல் டெலிகாம் லிமிடெட். |

பார்தி ஏர்டெல் லிமிடெட் ஜிடிஎல் லிமிடெட், மகாநகர் தொலைபேசி நிகாம் லிமிடெட், டாடா டெலிசர்வீசஸ் (மகாராஷ்டிரா) லிமிடெட், ரிலையன்ஸ் கம்யூனிகேஷன்ஸ் லிமிடெட். |

|

|

MGTS, Comstar, Bashinformsvyaz, VimpelCom, VolgaTelecom, Dalsvyaz, Rostelecom, North-West Telecom, Sibirtelecom, Tattelecom, UTK, Uralsvyazinform, CentreTelecom |

||

|

சீனா சாட்காம் குவோமாய் தகவல் தொடர்பு, ஷென்சென் கோஷிப் எலக்ட்ரானிக்ஸ் லிமிடெட், பெய்ஜிங் பெவின்னர் கம்யூனிகேஷன்ஸ் லிமிடெட். ZTE கார்ப்பரேஷன், சீனா யுனைடெட் டெலிகம்யூனிகேஷன்ஸ் லிமிடெட், சீனா கம்யூனிகேஷன்ஸ் சர்வீசஸ் லிமிடெட். |

சீனா டெலிகாம் கார்ப்பரேஷன், லிமிடெட். |

|

|

மத்திய ஐரோப்பா |

டெலிஃபோனிகா 02 (செக் குடியரசு), டெலிகாம் ஸ்லோவேனிஜே (ஸ்லோவேனியா), மக்யார் டெலிகாம் நிர்ட். (ஹங்கேரி), TvNetWork Nyrt. (ஹங்கேரி) |

|

|

கிழக்கு |

பல்கார்ஸ்கா டெலிகொமுனிகட்சியோனா கோம்ப் ஏடி (பல்கேரியா), யூரோகேபிடல் பிடெக்ஸ் ஏடி சோபியா (பல்கேரியா), உக்ர்டெலெகோம் VAT (உக்ரைன்) |

குறிப்பு. ஸ்டெர்ன் & ஸ்டீவர்ட்டின் பிராந்திய அலுவலகங்களில் இருந்து தொலைத்தொடர்பு நிறுவனங்களில் பொருளாதார லாபம் குறித்த ஆய்வைத் தயாரிப்பதில் பெறப்பட்ட தரவு. சில கோரிக்கைகள் உத்தியோகபூர்வ மறுப்பைப் பெற்றன, நிறுவனம் இந்த தகவலை வெளியிடும் வரை கருத்தை செயல்படுத்துவது குறித்த தரவு வெளியிடப்படவில்லை என்ற உண்மையால் உந்துதல் பெற்றது.

இந்த மாதிரியின் கொள்கைகள் மற்றும் அம்சங்கள் முதலில் ஆசிரியர்களால் (;), பின்னர் அவர்களைப் பின்பற்றுபவர்களால் (;) உறுதிப்படுத்தப்பட்டு வெளியிடப்பட்டன. கடந்த 20 ஆண்டுகளில், இந்த குறிப்பிட்ட மாதிரியானது பொருளாதார லாபத்தை அடிப்படையாகக் கொண்ட நிறுவன பகுப்பாய்வுத் துறையில் மிகவும் பிரபலமாகிவிட்டது, இது "EVA புரட்சி" [Erbar, Stewart, 2005] என்ற வார்த்தையின் தோற்றத்தில் அங்கீகரிக்கப்பட்டது. மாதிரியின் தனித்துவமான அம்சங்களைப் பார்ப்போம். ஒப்பிடுகையில் அடிப்படை விருப்பம்பொருளாதார லாபம் ( ஆர்.ஐ.), பொருளாதார மதிப்பு சேர்க்கப்பட்டது (EVA®) முதன்மையாக மூலதனத்தின் பகுப்பாய்விற்கான ஒரு குறிப்பிட்ட அணுகுமுறையை அறிமுகப்படுத்துவதன் மூலம் என அழைக்கப்படுவதை மதிப்பிடுவதன் மூலம் வேறுபடுத்தப்படுகிறது. சமபங்கு சமமானவை(சமபங்கு சமமானவை, அவள்)பொருளாதார லாபத்தின் கணக்கீடுகளில் அவற்றை உள்ளடக்கியது. இந்த கூறுகள் அத்தியாயம் 4 இல் விவாதிக்கப்பட்ட முதலீட்டு மூலதனத்தின் பகுப்பாய்வுக்கான மூலோபாய அணுகுமுறையின் கொள்கைகளுடன் ஒத்துப்போகின்றன. பங்குச் சமமானவைகளை கணக்கில் எடுத்துக்கொண்டு, பொருளாதார மதிப்பு கூட்டல் (EVA®) வருமானம் மற்றும் முதலீடு செய்யப்பட்ட மூலதனத்தின் பரவலின் அடிப்படையில் கணக்கிடப்படுகிறது:

நோபட் ஈ

= (ROCE ee - WACC) x CE ee, (6-1)

எங்கே MSJATee - வருமான வரி விலக்குக்குப் பிறகு இயக்க நடவடிக்கைகளில் இருந்து கிடைக்கும் லாபம், சமமான பங்கு மூலதனத்தை கணக்கில் எடுத்துக்கொண்டு கணக்கிடப்படுகிறது; CEee - முதலீடு செய்யப்பட்ட மூலதனம், சமபங்கு சமமானவைகளை கணக்கில் கொண்டு கணக்கிடப்படுகிறது; RAOSEee என்பது முதலீடு செய்யப்பட்ட மூலதனத்தின் மீதான வருமானமாகும், இது சமமான பங்குகளை கணக்கில் கொண்டு கணக்கிடப்படுகிறது.

மாதிரியின் முக்கிய மாறிகளைத் தீர்மானிக்க, ஸ்டெர்ன் மற்றும் ஸ்டீவர்ட் கருத்து இரண்டு முறைகளைப் பயன்படுத்துகிறது: நிதி முறை மற்றும் செயல்பாடுகளின் முறை. முறையின் அடிப்படைக் கொள்கை நிதி- கடன் மற்றும் பங்கு மூலதனத்தில் சரிசெய்தல் மூலம் நிறுவனத்திற்கு நிதியளிக்கும் முறையின் அடிப்படையில் முதலீடு செய்யப்பட்ட மூலதனம் மற்றும் லாபத்தின் அளவை தீர்மானித்தல். இந்த படிகள் படத்தில் காட்டப்பட்டுள்ளன. 6.1 முதலீடு செய்யப்பட்ட மூலதனத்தின் ஒரு அங்கமாக கடன் வாங்கப்பட்ட மூலதனத்தின் அளவை நிறுவ, கடன் வாங்கிய மூலதனத்தின் ஒரு அங்கமாக கருதப்படாத தன்னிச்சையான, வணிக ரீதியான கடமைகளை விலக்குவது அவசியம். தனித்தனியாக, கடன் வாங்கிய மூலதனத்தின் "கண்ணுக்கு தெரியாத கூறுகளை" பகுப்பாய்வு செய்வது அவசியம், எடுத்துக்காட்டாக, கணக்கில் எடுத்துக்கொள்ளுங்கள்

குத்தகை ஒப்பந்தங்களின் தன்மை, இருப்புநிலைக் குறிப்பில் மீதமுள்ள இயக்க குத்தகைகளை மூலதனமாக்குதல் மற்றும் அதன் மூலம் நீண்ட கால பொறுப்புகளின் அடிப்படையில் கடன் வாங்கிய மூலதனத்தை அதிகரிக்கும்.

நிகர லாபம்கூடுதலாக:

ஈக்விட்டி சமமானவற்றில் மாற்றம்

பொதுவான பங்குதாரர்களின் சரிப்படுத்தப்பட்ட வருவாய்

விருப்பமான பங்குகளின் ஈவுத்தொகை

வட்டி செலவுகள் கணக்கிடப்பட்ட வட்டி

வருமான வரியில் சேமிப்பு

சாதாரண பங்குகளின் உரிமையாளர்களின் பங்கு

சமபங்கு சமமானவை

சரிசெய்யப்பட்ட பங்குதாரர்களின் பொதுவான பங்குகளின் பங்கு

விருப்பமான பங்குகளால் குறிப்பிடப்படும் பங்கு மூலதனம்

குறுகிய கால பொறுப்புகள் (வட்டி இல்லாதவை தவிர)

நீண்ட கால கடமைகள்

முதலீட்டு மூலதனம் (CE)

அரிசி. 6.1 நிதியளிப்பு முறையைப் பயன்படுத்தி EVA® கூறுகளின் கணக்கீடு

இந்த மாதிரியில் தேவையான "சமமானவை" செய்த பிறகு முதலீடு செய்யப்பட்ட மூலதனம் என்று அழைக்கப்படுகிறது பொருளாதார புத்தக மதிப்புமுதலீடு செய்யப்பட்ட மூலதனத்தின் (பொருளாதார புத்தக மதிப்பு), இது முதலீடு செய்யப்பட்ட மூலதனத்தின் மறு கணக்கிடப்பட்ட குறிகாட்டியாகும் ( CEee) மதிப்பு கூட்டப்பட்ட கணக்கீடுகளில் தொடர்ந்து பங்கேற்கும். நிதியளிப்பு முறையால் கணக்கிடப்படும் மூலதனம், முக்கிய செயல்பாடுகளிலிருந்து லாபத்தைக் கணக்கிடுவதற்கு ஒரு குறிப்பிட்ட தர்க்கத்திற்கு ஒத்திருக்க வேண்டும் ( நோபாட்) நிறுவனத்தின் உரிமையாளர்களுக்கு கிடைக்கும் லாபத்தை சரிசெய்ய, முதலீடு செய்யப்பட்ட மூலதனத்தில் சேர்க்கப்பட்டுள்ள பங்குச் சமமானவை பங்குதாரர்களுக்கான மறைக்கப்பட்ட இலாபங்களைத் தவிர வேறொன்றுமில்லை என்பதை நீங்கள் கருத்தில் கொள்ள வேண்டும். அதனால் தான் மாற்றங்கள்பங்கு மூலதனச் சமமானவை, இது

ஒரு வருடத்திற்குள் எழுகிறது (ஏ அவள்),வரிக்குப் பிந்தைய இயக்க லாபத்தில் சேர்க்கப்பட வேண்டும் ( நோபாட்) எனவே, முதலீடு செய்யப்பட்ட மூலதனத்தின் மீதான வருமானத்திற்கான சூத்திரம் ( ROCE) கூடுதலாக உள்ளது: அதன் எண் மற்றும் வகுப்பில் நிறுவனத்தின் மூலோபாய வளங்கள் பற்றிய தகவல்கள் உள்ளன.

N1 + வட்டிச் செலவு X (1 - 1 ) ± ஏ EE நோபட் EE ROCE --=-

CE புத்தகம் + EE CE EE

எங்கே N1(நிகர வருமானம்) - நிகர லாபம்; வட்டி செலவு- கணக்கிடப்பட்ட வட்டி உட்பட வட்டி செலவுகள்; ஏ அவள்(சமபங்கு சமமானவை) - சமபங்கு சமமான அளவு மாற்றங்கள்; டி- வருமான வரி விகிதம்; SE 00 கே- புத்தக மதிப்பில் முதலீடு செய்யப்பட்ட மூலதனம்; அவள்- சமபங்கு சமமானவை.

முதலீடு செய்யப்பட்ட மூலதனத்தின் வருவாயைக் கணக்கிடுவதற்கான இரண்டாவது வழி ( SEee) திருத்தங்களுடன் ஒரு முறை செயல்பாடுகள்,படம் காட்டப்பட்டுள்ளது. 6.2 இந்த முறையின் முக்கிய கொள்கையானது, சொத்து இருப்புநிலைக் குறிப்பில் பிரதிபலிக்கும் காலத்தில் மேற்கொள்ளப்பட்ட பரிவர்த்தனைகளிலிருந்து நேரடியாக மூலதனத்தையும் முடிவையும் கருத்தில் கொள்ள வேண்டும். மூலதனத்தைப் பொறுத்தவரை, கல்வியின் ஆதாரங்களின்படி அல்ல, ஆனால் நிலைப்பாட்டில் இருந்து அதைக் கருத்தில் கொள்வது அவசியம். பயன்படுத்த.இந்த பார்வையில், அனைத்து முதலீடு செய்யப்பட்ட மூலதனமும், நிறுவனத்தின் செயல்பாடுகளில் அதன் பங்கேற்பின் அளவிற்கு ஏற்ப, செயல்பாட்டு மூலதனம் மற்றும் நிலையான மூலதனமாக பிரிக்கப்பட்டுள்ளது. அதே நேரத்தில், சமபங்கு சமமானவை (அவள்)பணி மூலதனம் இரண்டிலும் இருக்கலாம், எடுத்துக்காட்டாக, சரக்குகளின் அளவை பாதிக்கும், மற்றும் நிலையான மூலதனத்தில், எடுத்துக்காட்டாக, அருவமான சொத்துக்கள் அல்லது குத்தகைக்கு எடுக்கப்பட்ட நீண்ட கால சொத்துக்களின் கலவை மற்றும் மதிப்பைப் பாதிக்கும்.

செயல்பாட்டு முறை வருவாயில் சரிசெய்தல், ஈக்விட்டி சமமான மாற்றங்கள் வருவாய் கணக்கீட்டின் இரண்டு பகுதிகளை பாதிக்கலாம்: செலவு மற்றும் வருமான வரி. சமபங்கு மூலதனத்தின் அதிகரிப்பு (ஏ அவள்> 0) செலவைக் குறைக்கும், ஏனெனில் இது மூலோபாய இயல்புடைய செலவினங்களின் மூலதனம் தொடர்பாக உருவாகிறது, மேலும் வளங்களின் செலவினங்களை அங்கீகரிப்பதற்குப் பதிலாக கூடுதல் சொத்துக்களின் தோற்றத்துடன். எனவே, வருமான வரி கணக்கீடுகளில் திருத்தங்கள் தேவைப்படும். நிதி முறை மற்றும் செயல்பாட்டு முறை ஆகியவை நிறுவனத்தின் நிதி மாதிரியின் கொள்கைகளுக்கு அறிக்கையிடல் தரவை மாற்றியமைக்கும் அதே சிக்கலைத் தீர்ப்பதற்கான வெவ்வேறு தொழில்நுட்பங்கள் ஆகும். எனவே, அவர்களின் இறுதி முடிவுகள் ஒரே மாதிரியானவை.

சரிசெய்யப்பட்ட செயல்பாட்டு லாபம்

நிகர நடப்பு சொத்துக்கள்கூடுதலாக:

தற்போதைய சொத்துக்கள் என வகைப்படுத்தப்பட்ட சமபங்கு சமமானவை

சரிசெய்யப்பட்ட தற்போதைய சொத்துக்கள்

வேறு வருமானம்

வருமான வரிகளுக்கான பணப் பாய்ச்சல், உட்பட:

புத்தக மதிப்பில் நடப்பு அல்லாத சொத்துக்கள்

சமபங்கு சமமானவை நடப்பு அல்லாத சொத்துகளாக வகைப்படுத்தப்படுகின்றன

திரட்டப்பட்ட வரி பொறுப்பு

வரி ஒத்திவைக்கப்பட்ட வளர்ச்சி

தற்காலிக வட்டி உட்பட, கடன் வாங்கிய நிதியின் மீதான வட்டியுடன் தொடர்புடைய வரி சேமிப்பு

செயல்பாடுகளிலிருந்து நிகர லாபம் (NOPAT)

முதலீட்டு மூலதனம் (CE)

அரிசி. 6.2 செயல்பாட்டு முறை மூலம் EVA® கூறுகளின் கணக்கீடு

இறுதியாக, EVA® மாதிரியானது ஒரு நிறுவனத்தின் தற்போதைய சந்தை மூலதனத்துடன் தொடர்புகளை வெளிப்படையாக உள்ளடக்கியது. எதிர்காலத்தில் எதிர்பார்க்கப்படும் பொருளாதார மதிப்பின் தற்போதைய மதிப்பு (EVA®), ஒருபுறம், முதலீடு செய்யப்பட்ட மூலதனத்தின் மதிப்பு, மறுபுறம், பங்குச் சமமானவை (பொருளாதார புத்தக மதிப்பு) கணக்கில் எடுத்துக்கொண்டு, மறுபுறம், சந்தை மூலதனத்தின் மதிப்பை விளக்குகிறது. மொத்த மூலதனத்தின் (நிறுவன மதிப்பு, ஈ.வி) மூலதனமயமாக்கல் மற்றும் முதலீடு செய்யப்பட்ட மூலதனத்தின் ஒப்பீடு மதிப்பீடு செய்வதை சாத்தியமாக்குகிறது சந்தை மதிப்பு சேர்க்கப்பட்டது(சந்தை மதிப்பு சேர்க்கப்பட்டது, MVA),இது மாதிரியின் முக்கிய அங்கமாக கருதப்படுகிறது. எம்.வி.ஏபின்வருமாறு கணக்கிடப்படுகிறது:

MVA = EV-CE ee, (6-3)

EV = (LTL - C) + P E x N, (6-4)

எங்கே எம்.வி.ஏ- சந்தை மதிப்பு சேர்க்கப்பட்டது; ஈ.வி(நிறுவன மதிப்பு) - மொத்த மூலதனத்தின் மூலதனமாக்கல்; CE (மூலதனம் வேலை) - பங்கு மூலதனத்திற்கு சமமான முதலீட்டு மூலதனம் சரிசெய்யப்பட்டது; LTL(நீண்ட கால பொறுப்புகள்) - இருப்புநிலை மதிப்பீட்டின் படி நீண்ட கால பொறுப்புகள்; ஆர் ஈ(விலை) - ஒரு சாதாரண பங்கின் விகிதம்; சி (பணம்) - பணம்இருப்புநிலை மதிப்பீட்டின் படி; என்- புழக்கத்தில் உள்ள பங்குகளின் எண்ணிக்கை.

நேர்மறை மதிப்பு எம்.வி.ஏமுன்னறிவிப்பு அடிவானத்தில் எதிர்பார்க்கப்படும் பொருளாதார இலாபங்களின் முதலீட்டாளர்களின் சாதகமான மதிப்பீட்டின் விளைவாக கருதப்படுகிறது.

இதைப் பற்றி பேசலாம் முக்கியமான அளவுகோல்நிறுவன மதிப்பு மதிப்பீடு - பொருளாதார கூடுதல் மதிப்பு ( பொருளாதார மதிப்பு சேர்க்கப்பட்டது) இந்த காட்டி கணக்கிடுவதற்கான சூத்திரம், அதன் பகுப்பாய்வு மற்றும் மேலாண்மை முறைகள் ஆகியவற்றைக் கருத்தில் கொள்வோம். நிறைவேற்றுவோம் மட்டக்குறியிடல்நிறுவனத்தின் மதிப்பீட்டிற்கான பிற அணுகுமுறைகளுடன்.

பொருளாதார கூடுதல் மதிப்பு. வரையறை

நவீன பொருளாதார சூழலில், பொருளாதார மதிப்பு கூட்டல் என்பது உரிமையாளர்கள்/பங்குதாரர்களுக்கான நிறுவனம்/நிறுவனத்தின் மதிப்பை மதிப்பிடுவதற்கான ஒரு குறிகாட்டியாகும்.

பொருளாதார கூடுதல் மதிப்பு (ஆங்கிலம்EVA,பொருளாதாரம்மதிப்புசேர்க்கப்பட்டது) நிறுவனத்தில் முதலீடு செய்யப்பட்ட அனைத்து மூலதனத்திற்கும் அனைத்து வரிகளையும் கட்டணங்களையும் செலுத்திய பிறகு ஒரு நிறுவனத்தின் பொருளாதார லாபத்தின் குறிகாட்டியாகும்.

EVA vs நிகர லாபம்

பொருளாதார கூடுதல் மதிப்பைக் கணக்கிடுவதற்கான சூத்திரம்

பொருளாதார மதிப்பு கூட்டல் வரிகளுக்குப் பிறகு நிகர இயக்க லாபம் மற்றும் மூலதனத்தைப் பயன்படுத்துவதற்கான செலவு ஆகியவற்றைக் காட்டுகிறது. EVA ஐக் கணக்கிடுவதற்கான சூத்திரம் கீழே கொடுக்கப்பட்டுள்ளது:

நோபாட்(ஆங்கிலம் நிகர இயக்க லாபம் சரிசெய்யப்பட்ட வரிகள்) - இயக்க நடவடிக்கைகளிலிருந்து வரிகளுக்குப் பிறகு லாபம், ஆனால் வட்டி செலுத்துவதற்கு முன் ( நோபாட்=EBIT (இயக்க லாபம்)–வரிகள் (வரி செலுத்துதல்));

WACC (ஆங்கிலம் எடை சராசரி மூலதன செலவு) என்பது மூலதனத்தின் எடையிடப்பட்ட சராசரி செலவு, மற்றும் பங்கு மற்றும் கடன் வாங்கப்பட்ட மூலதனத்தின் விலையைக் குறிக்கிறது, அதாவது முதலீடு செய்த பணத்தில் உரிமையாளர் (பங்குதாரர்) பெற விரும்பும் வருவாய் விகிதம்;

சி.இ. (ஆங்கிலம் முதலீடு செய்யப்பட்ட மூலதனம், முதலீடு செய்யப்பட்ட மூலதனம், மூலதனத் தொகை) - முதலீட்டு மூலதனம், மொத்த சொத்துக்களின் கூட்டுத்தொகை ( மொத்த சொத்துக்கள்) ஆண்டின் தொடக்கத்தில் இருந்து வட்டி இல்லாத நடப்பு பொறுப்புகள் (சப்ளையர்களுக்கு செலுத்த வேண்டியவை, பட்ஜெட், பெறப்பட்ட முன்பணங்கள், பிற செலுத்த வேண்டியவை) இருப்புநிலைக் குறிப்பில், முதலீட்டு மூலதனம் என்பது "மூலதனம் மற்றும் இருப்புக்கள்" (வரி 1300) மற்றும் "நீண்ட கால பொறுப்புகள்" (வரி 1400) ஆகிய வரிகளின் கூட்டுத்தொகையாகும்.

மூலதனத்தின் சராசரி செலவைக் கணக்கிட (WACC), பின்வரும் சூத்திரத்தைப் பயன்படுத்துகிறோம்:

![]()

எங்கே: R e ,R d – ஈக்விட்டி மற்றும் கடன் மூலதனத்தின் மீது முறையே எதிர்பார்க்கப்படும்/தேவையான வருமானம்;

E/V, D/V - நிறுவனத்தின் மூலதனத்தில் பங்கு மற்றும் கடன் மூலதனத்தின் பங்கு;

t - வருமான வரி வட்டி விகிதம்.

பொருளாதார மதிப்பு கூட்டல் எதைக் காட்டுகிறது?

பொருளாதாரக் கூடுதல் மதிப்பு, ஒரு நிறுவனமானது அதன் மூலதனத்தைப் பயன்படுத்துவதன் செயல்திறனைக் காட்டுகிறது மற்றும் மூலதனத்தின் எடையுள்ள சராசரி செலவைக் காட்டிலும் நிறுவனத்தின் லாபத்தை அதிகமாகக் காட்டுகிறது. பொருளாதாரக் கூடுதல் மதிப்பின் மதிப்பு உயர்ந்தால், நிறுவனத்தின் மூலதனப் பயன்பாட்டின் செயல்திறன் அதிகமாகும். லாபம் மற்றும் மூலதனச் செலவு (கடன் மற்றும் பங்கு) ஆகியவற்றை மீறுவதன் மூலம் செயல்திறன் தீர்மானிக்கப்படுகிறது. பெரிய EVA மதிப்புகள் மூலதனத்தின் கூடுதல் வருவாயின் உயர் விகிதத்தைக் குறிக்கின்றன. பல நிறுவனங்களின் EVA ஐ ஒப்பிடுவது முதலீட்டிற்கு மிகவும் கவர்ச்சிகரமான ஒன்றைத் தேர்வுசெய்ய உங்களை அனுமதிக்கிறது.

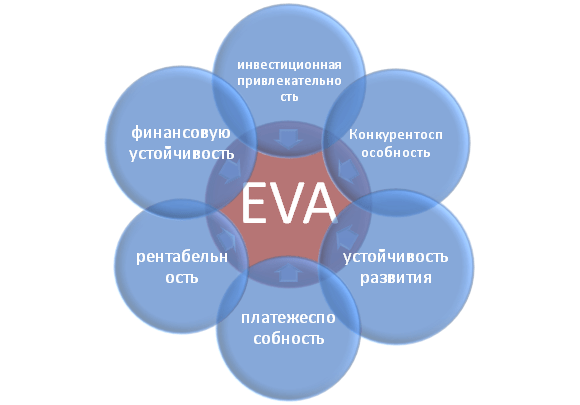

EVA காட்டி பிரதிபலிக்கிறது பல்வேறு பிரிவுகள்நிறுவனத்தின் செயல்பாடுகள்: முதலீட்டு ஈர்ப்பு, போட்டித்திறன், நிதி நிலைத்தன்மை, கடனுதவி, நிலைத்தன்மை மற்றும் லாபம். EVA மற்றும் நிறுவனத்தின் பிற குணாதிசயங்களுக்கிடையிலான தொடர்பை இந்த எண்ணிக்கை திட்டவட்டமாக காட்டுகிறது.

குறிகாட்டியின் பயனர்கள் நிறுவனத்தின் பொருளாதார மதிப்பைச் சேர்த்தனர்

இந்த அளவுகோலைப் பயன்படுத்துபவர்கள் பங்குதாரர்கள், உயர் மேலாளர்கள் மற்றும் முதலீட்டாளர்கள் பொருளாதார ஈர்ப்பு மற்றும் நிறுவன வளர்ச்சியின் செயல்திறனுக்கான ஒருங்கிணைந்த அளவுகோலாக EVA இல் மாற்றங்களை மதிப்பிடுகின்றனர்.

| பயனர்கள் | பயன்பாட்டின் நோக்கங்கள் |

| பங்குதாரர்கள்/உரிமையாளர்கள் | பொருளாதார கூடுதல் மதிப்பின் மதிப்பீடு, அதன் உருவாக்கத்தின் முக்கிய காரணிகளின் பகுப்பாய்வு, முதலீட்டாளர்களுக்கு அதன் கவர்ச்சியை அதிகரித்தல். |

| சிறந்த மேலாளர்கள் | ஒரு நிறுவனத்தின் பொருளாதார கூடுதல் மதிப்பை மதிப்பிடுதல் மற்றும் இந்த குறிகாட்டியை அதிகரிக்க மேலாண்மை பணிகள், விதிமுறைகள், திட்டங்கள் மற்றும் தரநிலைகளை உருவாக்குதல். |

| மூலோபாய முதலீட்டாளர்கள் | ஒரு நிறுவனமானது அதன் மூலதனத்தைப் பயன்படுத்துவதன் செயல்திறனை மதிப்பீடு செய்தல், நம்பிக்கைக்குரிய நிறுவனங்களின் இணைப்புகள் மற்றும் கையகப்படுத்துதல்களை மேற்கொள்வது. |

மதிப்பு அடிப்படையிலான மேலாண்மை அமைப்பில் பொருளாதார மதிப்பு சேர்க்கப்பட்டது

EVA காட்டி அடிப்படையில், VBM நிறுவன மேலாண்மை அமைப்பு கட்டமைக்கப்பட்டுள்ளது ( மதிப்புஅடிப்படையில்மேலாண்மை). இந்த அமைப்புநிறுவன மேலாண்மை என்பது பொருளாதார கூடுதல் மதிப்பை அதிகரிப்பதை அடிப்படையாகக் கொண்டது. ஒரு நிறுவனத்தில் அனைத்து நிர்வாக முடிவுகளின் குறிக்கோள் பங்குதாரர்கள் மற்றும் உரிமையாளர்களுக்கான மதிப்பை அதிகரிப்பதாகும். முதலீடு செய்யப்பட்ட மூலதனத்தை விட முதலீட்டில் நேர்மறையான வருவாயை உருவாக்க நிதி உதவுகிறது. இந்த அமைப்பில், நிறுவனத்தின் மதிப்பின் வளர்ச்சிக்கு மேலாளர்களின் பங்களிப்பை அளவிடுவதற்கான ஒரு அமைப்பை உருவாக்க கார்ப்பரேட் ஆளுகை உதவுகிறது மற்றும் அவர்களின் பொருள் உந்துதல் மற்றும் வெகுமதிக்கான அமைப்பை உருவாக்குகிறது.

பொருளாதார மதிப்பு கூட்டப்பட்ட குறிகாட்டியின் முக்கியத்துவம் பற்றிய பொருளாதார ஆய்வுகள்

எனவே, கேப்ரியேலா க்மெலிகோவா (2008 இல்) தனது படைப்பில், EVA காட்டி ROA மற்றும் ROE போன்ற உன்னதமான குறிகாட்டிகளுடன் வலுவான தொடர்பைக் கொண்டுள்ளது என்பதை நிரூபித்தார். EVA என்பது பாரம்பரிய நடவடிக்கைகளை விட பங்குதாரர்களின் உணர்வின் சிறந்த குறிகாட்டியாகும் என்பதை இது நிரூபிக்கிறது. Klapper, Love, Jang, Kim (2005) இன் ஆராய்ச்சி, EVA குணகம் விற்பனை அளவு, அந்நியச் செலாவணி, வயது மற்றும் நிறுவனம்/நிறுவன அளவு ஆகியவற்றுடன் நேர்மறையான தொடர்பைக் கொண்டுள்ளது என்பதை நிரூபித்தது. ஈ.வி.ஏ குறிகாட்டியில் குறிப்பாக வலுவான செல்வாக்கு கார்ப்பரேட் ஒன்றாகும், இது ஜே. டோபினின் குணகம் (கியூ) மூலம் வெளிப்படுத்தப்படுகிறது. இந்த ஆய்வுகள் இந்த குறிகாட்டியின் முக்கியத்துவத்தை மீண்டும் நிரூபிக்கின்றன, இது ஒரு நிறுவனத்தின் செயல்திறனை வகைப்படுத்துகிறது.

OJSC ALROSA க்கான EVA கணக்கீட்டின் எடுத்துக்காட்டு

பொருளாதார மதிப்பு கூட்டப்பட்டதன் (EVA) அர்த்தத்தை நன்கு புரிந்து கொள்ள, இந்த காட்டி எவ்வாறு கட்டமைக்கப்படுகிறது என்பதற்கான நடைமுறை உதாரணத்தைப் பார்ப்போம். அனைத்து குறிகாட்டிகளும் சர்வதேச அறிக்கையை அடிப்படையாகக் கொண்டவை என்பதால், அவை உள்நாட்டு ஒப்புமைகளுடன் சரியாக ஒத்துப்போவதில்லை. இதன் விளைவாக, எளிமைப்படுத்தப்பட்ட பதிப்பில், பின்வரும் சூத்திரம் உள்ளது:

பொருளாதாரம்மதிப்புசேர்க்கப்பட்டது= நிகர லாபம் – WACC*(மூலதனம் மற்றும் இருப்பு + நீண்ட கால பொறுப்புகள்)

OJSC ALROSA நிறுவனத்திற்கான EVA கணக்கீட்டை கீழே உள்ள அட்டவணை காட்டுகிறது.

நிறுவனத்தின் நிகர லாபம் இருப்புநிலைக் கோடு 2400 இலிருந்து எடுக்கப்பட்டது மற்றும் நிறுவனத்தின் செயல்பாடுகளின் இறுதி முடிவு (NOPLAT).

"மூலதனம் மற்றும் இருப்புக்கள்" மற்றும் "நீண்ட கால பொறுப்புகள்" ஆகியவற்றின் கூட்டுத்தொகை நிறுவனத்தின் முதலீட்டு மூலதனத்தை (CE) உருவாக்குகிறது.

WACC ஐக் கணக்கிட, அதே துறையில் உள்ள ஒத்த நிறுவனங்களுக்கான ROE குறிகாட்டிகளை (ஈக்விட்டி மீதான வருவாய், லாபத்தின் நிலை) ஒப்பிடலாம். IN இந்த எடுத்துக்காட்டில்நிறுவன மூலதன நிர்வாகத்தின் லாபம் (சொந்தமாக மற்றும் கடன் வாங்கப்பட்டவை) ஆண்டுக்கு 10% என்ற விகிதத்தில் எடுக்கப்பட்டது.

பொருளாதார மதிப்பு சேர்க்கப்பட்டது = B4-B3*(B5+B6)

EVA மாதிரியில் கட்டுப்பாட்டு நெம்புகோல்கள்

மேலே உள்ள சூத்திரத்தின் அடிப்படையில், பொருளாதார கூடுதல் மதிப்பை (NOPLAT, WACC மற்றும் CE) நிர்வகிப்பதற்கான முக்கிய நெம்புகோல்கள் மற்றும் காரணிகளை நாம் அடையாளம் காணலாம்:

- விற்பனை அளவை அதிகரிப்பதன் மூலம் நிறுவனத்தின் லாபம்/லாபத்தை அதிகரித்தல். தயாரிப்புகளை மேம்படுத்துவதற்கான சந்தைப்படுத்தல் உத்திகளை உருவாக்குவதன் மூலம் இதை அடைய முடியும். இரண்டாவது திசையானது புதிய தொழில்நுட்பங்கள், பொருட்கள், மூலப்பொருட்கள், உயர் தகுதி வாய்ந்த பணியாளர்கள் போன்றவற்றைப் பயன்படுத்துவதன் மூலம் தயாரிப்புகளின் உற்பத்தியில் செலவுகளைக் குறைப்பதாகும்.

- கடன் வாங்கப்பட்ட மூலதனத்தின் செலவை நிர்வகித்தல்: கடன் மீதான வட்டி விகிதத்தைக் குறைத்தல், சர்வதேச/தேசிய கடன் மதிப்பீட்டைப் பெறுதல்;

- மூலதன மேலாண்மை. குறைந்த லாபம் ஈட்டும் சொத்துக்களை கலைத்தல், மூலதன முதலீட்டின் புதிய பகுதிகளைத் தேடுங்கள்.

சுருக்கம்

க்கு நிலையான அபிவிருத்திஒரு நிறுவனம்/நிறுவனத்திற்கு உரிமையாளர்களுக்கான மதிப்பை மதிப்பிடுவதற்கு ஒரே அளவுகோல் தேவை, இது நிர்வாகத்தின் மூலோபாய மற்றும் செயல்பாட்டு நிலைகளை இணைக்க அனுமதிக்கிறது. பொருளாதார மதிப்பு கூட்டல் (EVA) குறிகாட்டி என்பது ஒரு உரிமையாளரின் வணிகத்தின் மதிப்பை மதிப்பிடுவதற்கான பொதுவான குறிகாட்டிகளில் ஒன்றாகும். EVA காட்டி அடிப்படையில், ஒரு VBM (மதிப்பு அடிப்படையிலான மேலாண்மை) நிறுவன மேலாண்மை மாதிரி கட்டமைக்கப்பட்டுள்ளது, இதில் அனைத்து நிறுவன குறிகாட்டிகளும் கூடுதல் மதிப்பில் மாற்றங்களை பாதிக்கின்றன. மதிப்பை அதிகரிப்பதை நோக்கமாகக் கொண்ட செயல்களில் மேலாளர்களைத் தூண்டுவதற்கு, இந்த மாதிரியின் அடிப்படையில், பங்களிப்புகள் மற்றும் பண ஊக்கங்களை மதிப்பிடுவதற்கான பல்வேறு அமைப்புகள் உருவாக்கப்படுகின்றன.

FinEkAnalysis 2019 திட்டத்தின் உதவியுடன் நீங்கள் விரைவாகச் செயல்படுத்தலாம் பொருளாதார கூடுதல் மதிப்பின் மதிப்பீடு.

FinEkAnalysis 2019 திட்டத்தால் தானாக உருவாக்கப்பட்ட அறிக்கையின் எடுத்துக்காட்டு.

பொருளாதார மதிப்பு கூட்டப்பட்ட மதிப்பீடு

01/01/2010 இன் படி CJSC "ஆர்செனல்"

பொருளாதார மதிப்பு கூட்டல் என்பது ஒரு அளவீட்டு முறையாகும் நிதி நிலைஉண்மையான பொருளாதார வருமானத்தை கணக்கிடும் நிறுவனம். EVA என்பது வரிகளுக்குப் பிறகு நிகர இயக்க வருமானம் மற்றும் முதலீடு செய்யப்பட்ட மூலதனத்தின் வாய்ப்புச் செலவு ஆகியவற்றுக்கு இடையேயான வித்தியாசமாக கணக்கிடப்படலாம்.

EVA குறிகாட்டியின் முக்கிய யோசனை மற்றும் பொருள் என்னவென்றால், முதலீட்டாளர், பங்குதாரர் அல்லது பிற உரிமையாளருக்கு முதலீடு செய்யப்பட்ட மூலதனத்தின் மீது தேவைப்படும் வருவாய் விகிதத்தை வழங்குவதற்கு நிறுவனத்தின் மூலதனம் திறமையுடன் செயல்பட வேண்டும்.

பொருளாதாரக் கூடுதல் மதிப்பு சூத்திரத்தைப் பயன்படுத்தி கணக்கிடப்படுகிறது:

EVA = நோபாட் - WACC x CE

NOPAT என்பது நிதிநிலை அறிக்கைகளின்படி நிகர லாபம் ஆகும், தேவையான மாற்றங்களை கணக்கில் எடுத்துக்கொள்வது;

WACC - மூலதனத்தின் சராசரி செலவு;

CE - முதலீடு செய்யப்பட்ட மூலதனம்.

ஒரு குறிப்பிட்ட காலக்கட்டத்தில், முதலீட்டாளரின் வருவாய் விகிதத்தை விட அதிகமாக முதலீடு செய்யப்பட்ட மூலதனத்தின் மீது வருமானம் ஈட்ட முடிந்தால், ஒரு நிறுவனத்தில் பொருளாதார கூடுதல் மதிப்பு எழுகிறது.

நேர்மறை EVA மதிப்பு என்பது நிகர சொத்துக்களின் புத்தக மதிப்புடன் ஒப்பிடும்போது சந்தை மதிப்பின் அதிகரிப்பு மற்றும் நிறுவனத்தில் மேலும் முதலீடு செய்ய உரிமையாளர்களுக்கு ஊக்கம். எதிர்மறையானது நிறுவனத்தின் சந்தை மதிப்பில் குறைவு மற்றும் மாற்று லாபம் இல்லாததால் உரிமையாளர்களால் முதலீடு செய்யப்பட்ட மூலதனத்தை இழக்க வழிவகுக்கிறது. பூஜ்ஜிய EVA இல், நிறுவனத்தின் சந்தை மதிப்பும் நிகர சொத்துக்களின் புத்தக மதிப்பும் ஒத்துப்போகின்றன, அதாவது உரிமையாளரின் சந்தை ஆதாயம் பூஜ்ஜியமாகும்.

EVA ஐ 3 நிலைகளில் கணக்கிடுவது நல்லது:

1) மூலதனத்தின் எடையுள்ள சராசரி செலவை தீர்மானித்தல்;

2) லாபம் மற்றும் மூலதனக் குறிகாட்டியில் திருத்தங்களைச் செய்தல்;

3) முதலீடு செய்யப்பட்ட மூலதனத்தின் மீதான வருவாயை தீர்மானித்தல், லாபம் பரவல் மற்றும் பொருளாதார கூடுதல் மதிப்பு.

அர்செனல் CJSCயின் மூலதனத்தின் எடையிடப்பட்ட சராசரி செலவு 3.99% ஆகும் ("மூலதனத்தின் எடையுள்ள சராசரி செலவின் கணக்கீடு" தொகுதியைப் பார்க்கவும்)

கணக்கியல் புத்தக மதிப்பில் இருந்து பொருளாதார புத்தக மதிப்பிற்கு நோபாட் மற்றும் கேபிடல் ஆகியவற்றை மாற்ற இருப்புநிலை சரிசெய்தல் செய்யப்படுகிறது. ரஷ்ய நிலைமைகளில், NOPAT ஐக் கணக்கிட நிதிக் கண்ணோட்டத்துடன் ஒரு அணுகுமுறையைப் பயன்படுத்துவது நல்லது.

நோபாட் கணக்கீடு

| குறிகாட்டிகள் | 2008 க்கு | 2009 க்கு |

| 1 | 2 | 3 |

| 1. சாதாரண பங்குதாரர்களுக்கு கிடைக்கும் லாபம் | 18364 | 21769 |

| 2. நிதிச் செலவுகள் மற்றும் வட்டி வருமானம் | 3981 | 2527 |

| 3. வரிகளுக்குப் பிறகு வட்டி செலவுகள் | 3981 | 2527 |

| 4. மூலதனம் அல்லாத குத்தகைகள் மீதான மதிப்பிடப்பட்ட வட்டி | ||

| 5. வரிக்குப் பிறகு முதலீட்டு லாபம் | -9081.24 | -5854.28 |

| 6. மூலதனச் சமமான மாற்றங்கள் | 1444 | -658 |

| 7. ஒத்திவைக்கப்பட்ட வருமான வரி கையிருப்பு அதிகரிப்பு | 1061 | -1007 |

| 8. வாராக் கடன்களுக்கான ஒதுக்கீடு அதிகரிப்பு | ||

| 9. ஒத்திவைக்கப்பட்ட வருமானம் அதிகரிப்பு | -37 | -48 |

| 10. R&D மற்றும் சந்தைப்படுத்தல் ஆராய்ச்சிக்கான அதிகரித்த செலவு | ||

| 11. வரவிருக்கும் செலவுகள் மற்றும் கொடுப்பனவுகளுக்கான இருப்பு அதிகரிப்பு | 418 | 395 |

| 12. நல்லெண்ணத்தின் தேய்மானம் | 2 | 2 |

| 13. நோபாட் | 32870.24 | 29492.28 |

| 14. நிகர லாபம் | 18364 | 21769 |

நிறுவனத்தின் கணக்கியல் கொள்கையின் அம்சங்கள் பொருளாதார லாபத்தை கணக்கிடும் போது மாற்றங்களைச் செய்வதை சாத்தியமாக்கியது: நிதி மற்றும் வட்டி வருமானம், முதலீட்டு இழப்பு ஆகியவற்றுடன் தொடர்புடைய செலவுகள். இது சம்பந்தமாக, பொருளாதார லாபம் கணக்கியல் லாபத்தை 7723.3 ஆயிரம் ரூபிள் தாண்டியது.

மூலதனக் குறிகாட்டியைக் கணக்கிடும் போது, செயல்பாட்டுக் கண்ணோட்டத்துடன் கூடிய அணுகுமுறையானது குறைந்த உழைப்பு மிகுந்ததாகத் தெரிகிறது.

மூலதன கணக்கீடு

| குறிகாட்டிகள் | 2008 க்கு | 2009 க்கு |

| 1 | 2 | 3 |

| 1. மொத்த சொத்துக்கள் | 153876 | 183030 |

| 2. குறுகிய கால நிதி முதலீடுகள் | 100 | 200 |

| 3. முடிக்கப்படாத கட்டுமானம் | 321 | 442 |

| 4. செலுத்த வேண்டிய கணக்குகள் | 42922 | 65046 |

| 5. மூலதனம் அல்லாத குத்தகையின் தற்போதைய மதிப்பு | ||

| 6. மூலதனச் சமமானவை | 1218 | 1220 |

| 7. மோசமான கடன்களுக்கான ஒதுக்கீடு | 1000 | 1000 |

| 8. நல்லெண்ணத்தின் மொத்த பணமதிப்பு நீக்கம் | 218 | 220 |

| 9. R&D மற்றும் சந்தைப்படுத்தல் ஆராய்ச்சிக்கான நிகர செலவுகள் | ||

| 10. மூலதனம் | 111751 | 118562 |

| 11. சமபங்கு, கடன்கள் மற்றும் கடன்கள் மற்றும் கொடுப்பனவுகள் | 110954 | 117984 |

2009 ஆம் ஆண்டில், மூலதன குறிகாட்டியின் இருப்புநிலை மதிப்பை பொருளாதார மதிப்பாக மாற்றும்போது செய்யப்பட்ட திருத்தங்கள் அதன் அளவை 578 ஆயிரம் ரூபிள் அதிகரித்தன.

EVA குறிகாட்டிகளின் கணக்கீடு - மெனக்மென்ட்

2009 இல், Arsenal CJSC முதலீட்டாளர் தேவையை விட 20.91% லாபத்தை ஈட்டியது. சொத்துக்களின் புத்தக மதிப்பை விட நிறுவனத்தின் சந்தை மதிப்பின் அதிகரிப்பு 24,791 ஆயிரம் ரூபிள் ஆகும். இது நிறுவனத்தில் மேலும் முதலீடு செய்ய உரிமையாளரை ஊக்குவிக்கிறது.

EVA (பொருளாதார மதிப்பு சேர்க்கப்பட்டது)- பொருளாதார லாபம் - ஒன்று மிக முக்கியமான குறிகாட்டிகள்நிறுவனத்தின் உற்பத்தி செயல்திறனை மதிப்பிடுவதில். கூடுதல் பொருளாதார மதிப்பை பிரதிபலிக்கிறது. EVA காட்டிபொதுவாக ஒரு விலை அறிக்கை காலம்(காலாண்டு, ஆண்டு, குறைவாக - மாதம்) மற்றும் வரிகளை செலுத்திய பிறகு பொருளாதார லாபத்தை பிரதிபலிக்கிறது, ஈர்க்கப்பட்ட மற்றும் பங்கு மூலதனத்தின் மீதான வட்டி (காலத்தின் போது முதலீடு செய்யப்பட்டது).

EVA கணக்கீடு அல்காரிதம்

நிகர இயக்க லாபம் நோபாட்சொந்த மற்றும் ஈர்க்கப்பட்ட (கடன் வாங்கிய) மூலதனத்தின் பயன்பாட்டிற்கான கட்டணத்தின் அளவு குறைக்கப்படுகிறது.EVA இன் பொருளாதார உணர்வுநிறுவனமானது முதலீட்டின் மீதான வருமானம் உட்பட, பிரேக்-ஈவன் செயல்பாட்டை (பிரேக்-ஈவன் புள்ளியைக் கணக்கிடுவது பற்றி மேலும்) உறுதி செய்வது மட்டுமல்லாமல், கூடுதல் மதிப்பையும் உருவாக்க வேண்டும் (கிளாசிக் பள்ளி அதை கூடுதல் மதிப்பு என்று அழைக்கிறது).

EVA ஐ கணக்கிடுவதற்கான முறைகள் மற்றும் சூத்திரங்கள்

நடைமுறையில், EVA ஐக் கணக்கிட பல வழிகள் உள்ளன, அவற்றில் சில இங்கே:EVA = (வாடகை-WACC) * SOS = NOPAT - WACC*SOS

எங்கே,

வாடகை - முதலீட்டின் மீதான வருமானம், கணக்கிடப்பட்ட RENT = NOPAT/SOS;

WACC - மூலதனத்தின் சராசரி செலவு;

SOS - சொந்த பணி மூலதனம் (மூலதனம் வேலை) = மொத்த சொத்துக்கள் - தற்போதைய பொறுப்புகள்.

மிகப்பெரிய ரஷ்ய நிறுவனங்களின் அறிக்கைகளில், கணக்கில் எடுத்துக்கொள்ளும் ஒரு சூத்திரம் ROCE காட்டி- முதலீடு செய்யப்பட்ட மூலதனத்தின் மீதான வருவாய். EVA கணக்கீடு தர்க்கம்இந்த விஷயத்தில் எளிமையானது - நிறுவனம் முதலீடு செய்யப்பட்ட மூலதனத்தின் சராசரி செலவினத்தை விட அதிகமான வருமானத்தை அடைய முடிந்தால் மட்டுமே பொருளாதார லாபம் எழுகிறது.EVA = NOPLAT - NZK = NOPLAT - IC * WACC

எங்கே,

NOPLAT - நிகர இயக்க லாபம் காட்டி;

NZK - சாதாரண மூலதன செலவுகள்;

ஐசி என்பது முதலீட்டின் அளவு.

ஈவா = (ROCE - WACC) * IC = பரவல் * IC

எங்கே,

பரவல் - ROCE மற்றும் WACC இடையே உள்ள வேறுபாடு.

SPREAD > 0 எனில், நிறுவனத்தின் லாபம் முதலீட்டாளர்களின் கணிக்கப்பட்ட லாபத்தை விட அதிகமாகும் (ஆரம்பத்தில் மூலதன WACC செலவின் அடிப்படையில் அமைக்கப்பட்டது).

பி. ஸ்டீவர்ட்டின் EVA சூத்திரம்

விதிவிலக்கு இல்லாமல், பொருளாதார கூடுதல் மதிப்பைக் கணக்கிடுவதற்கான அனைத்து சூத்திரங்களும் முறைகளும் அடிப்படையாக உள்ளன பி. ஸ்டீவர்ட்டின் சூத்திரம், இது போல் தெரிகிறது:EVA கணக்கீட்டின் துல்லியத்தை அதிகரிக்க, ஸ்டீவர்ட் 164 காட்டி சரிசெய்தல்களைப் பயன்படுத்த முன்மொழிந்தார், இருப்பினும், மேலாண்மை அறிக்கையை எளிமைப்படுத்த, அவர் பல குறிப்பிடத்தக்க மாற்றங்களை மட்டுமே பயன்படுத்தினார்.EVA = நோபாட் - WACC * IC

மாதிரி EVA ஒரு நிறுவனத்தின் மதிப்பை மதிப்பிடுவதில் மிகவும் பொதுவான மாதிரிகளில் ஒன்றாகும். நிறுவனத்தை மதிப்பிடுவதில் மிகவும் துல்லியமான முடிவைக் கொடுக்கக்கூடிய ஒரு குறிப்பிடத்தக்க காலப்பகுதியில் இயக்க நடவடிக்கைகளின் மதிப்பீடு ஆகும். இது ஒரு ஒழுங்குமுறை என்று எதிர்பார்க்கப்படுகிறது இலக்கு மதிப்புநிறுவனத்தின் அனைத்து துறைகளின் செயல்பாடுகளையும் கண்காணிக்க. EVA மதிப்பீடு நிறுவனத்தின் நிர்வாகத்திற்கும் அதன் பங்குதாரர்கள் மற்றும் கடனாளிகளுக்கும் வெளிப்படையானது. பிரிவின் மூலம் பொருளாதார கூடுதல் மதிப்பின் குறிகாட்டியின் பகுப்பாய்வு நிறுவனத்திற்கு மிகவும் மதிப்புமிக்க மற்றும் லாபகரமான தயாரிப்புகளை அடையாளம் காண முடியும், அதில் கவனம் செலுத்துவது மதிப்புக்குரியது மற்றும் முதலீட்டு நிதிகளின் பெரும்பகுதியை வழிநடத்தும்.

EVA முறை மற்றும் மாதிரியின் தீமைகள்

பொருளாதார கூடுதல் மதிப்பை மதிப்பிடுவதற்கான முறையின் முக்கிய தீமை பல சாத்தியமான சூத்திரங்களைப் பயன்படுத்தி (மேலே கொடுக்கப்பட்டுள்ளது) கணக்கீடு ஆகும். கணக்கீட்டு முறைகளில் உள்ள வேறுபாடு காரணமாக, ஒவ்வொரு நிறுவனத்திலும் உள்ள குறிகாட்டியை மதிப்பிடுவதற்கு எந்த கணக்கீடு முறை பயன்படுத்தப்பட்டது என்பதை அறியாமல், EVA அடிப்படையில் இரண்டு நிறுவனங்களை நாம் புறநிலையாக ஒப்பிட முடியாது.ஒரு நிறுவனத்தில் EVA மேலாண்மை மாதிரியை செயல்படுத்தும் நிலைகள்

நிலை 1. நிறுவனத்திற்கான நீண்ட கால மேம்பாட்டு மூலோபாயத்தை உருவாக்குவது முதல் படி. மாற்று உத்திகள் பகுப்பாய்வு செய்யப்பட்டு சந்தை சூழ்நிலைக்கு மிகவும் கவர்ச்சிகரமான மற்றும் பொருத்தமானவை தேர்ந்தெடுக்கப்படுகின்றன.நிலை 2. மேலாளர்களை அறிமுகப்படுத்துகிறது ஈ.வி.ஏ சித்தாந்தம். திசையன் நீண்ட கால இலக்குகளில், பொருளாதார கூடுதல் மதிப்பின் வளர்ச்சியில் அமைக்கப்பட்டுள்ளது. செயல்பாட்டின் பகுதிகளில் வளங்களின் பகுத்தறிவு பயன்பாடு கண்காணிக்கப்படுகிறது.

பொதுவாக, லாபத்திற்காக நாம் பாடுபட வேண்டும் ROCEசெலவை தாண்டியது WACC.

நிலை 3. இலக்கு அமைப்பதற்கான ஒரு ஒருங்கிணைந்த வழிமுறையின் வளர்ச்சி மற்றும் EVA படி முடிவு மதிப்பீடு. அடிப்படை மாதிரிகளை உருவாக்குதல் மற்றும் பொருளாதார கூடுதல் மதிப்பை உருவாக்குவதில் ஈடுபட்டுள்ள குறிகாட்டிகளின் கணக்கியல். பல கணக்கீட்டு சூத்திரங்களைக் கொண்ட அனைத்து குறிகாட்டிகளையும் கணக்கிடுவதற்கான முறைகள் தீர்மானிக்கப்படுகின்றன.

நிலை 4. செயல்பாட்டு நடவடிக்கைகளில் செயல்படுத்துதல். நிறுவனத்தின் செயல்பாட்டு நடவடிக்கைகளின் பகுப்பாய்வில் மதிப்பிடப்பட்ட குறிகாட்டிகளின் பட்டியலில் EVA சேர்க்கப்பட்டுள்ளது.