வருடத்தில் ஒரு வீட்டின் தனிப்பட்ட வருமான வரி விற்பனை

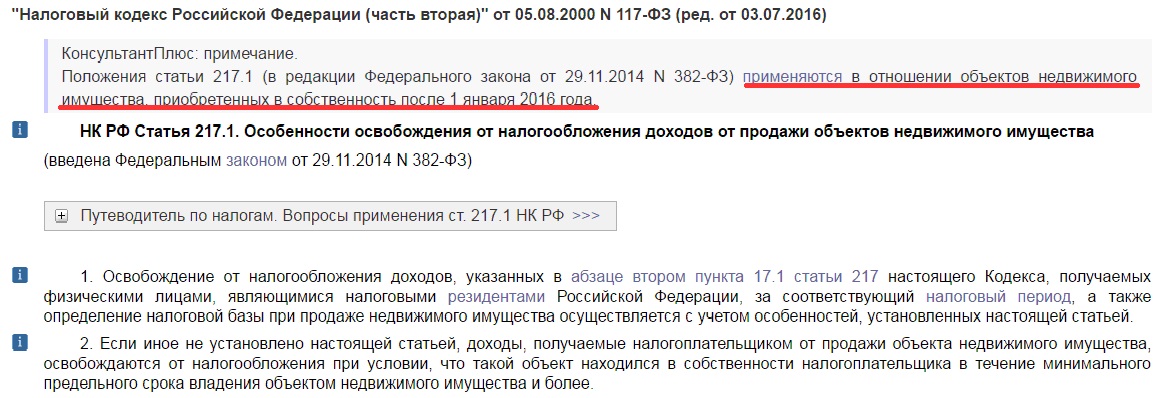

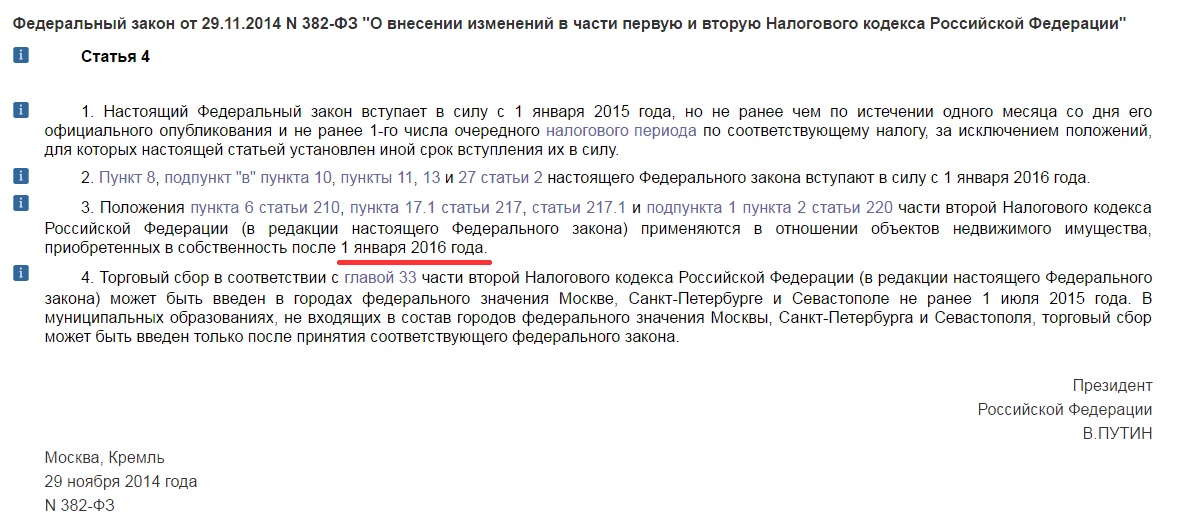

ஜனவரி 1, 2016க்குப் பிறகு அன்னியப்படுத்தப்பட்ட ரியல் எஸ்டேட் மீதான வரிவிதிப்பு மாற்றங்கள் குறித்து எங்களிடம் அடிக்கடி கேட்கப்படுகிறது. இந்த சிக்கலை இன்னும் விரிவாகப் பார்ப்போம், எனவே: 01/01/2016 க்கு முன் வாங்கப்பட்ட ரியல் எஸ்டேட் விற்கப்படும்போது ஜனவரி 1, 2016 க்கு முன் ஒரு அபார்ட்மெண்ட், நிலம், வீடு (ரியல் எஸ்டேட்) வாங்கப்பட்டிருந்தால், வரியில் புதுமைகள் ரஷ்ய கூட்டமைப்பின் குறியீடு இந்த ரியல் எஸ்டேட்டை எந்த வகையிலும் பாதிக்காது. ரியல் எஸ்டேட்டின் உரிமையின் காலமும் பொருந்தும் - 3 ஆண்டுகள், அதன் பிறகு வரி செலுத்துவோர் வருமானத்தில் 13% வரி செலுத்துவதில் இருந்து விலக்கு பெறலாம். தனிநபர்கள்(தனிப்பட்ட வருமான வரி) ரஷ்ய கூட்டமைப்பின் குடியிருப்பாளர்களுக்கு. 01/01/2016 க்கு முன் வாங்கப்பட்ட ரியல் எஸ்டேட் விற்கப்பட்டு 3 ஆண்டுகளுக்கும் மேலாக சொந்தமானதாக இருந்தால் (இது 5 ஆண்டுகளுக்கு அதிகமாகவோ அல்லது குறைவாகவோ இல்லை, மத்திய வரி சேவையின் புதிய விதிகளின்படி), உரிமையாளர் வரி செலுத்துவதில் இருந்து விலக்கு. ஒரு அடுக்குமாடி குடியிருப்பை விற்றாலோ, தனியார்மயமாக்கினாலோ, அன்பளிப்பாகவோ அல்லது மரபுரிமையாகவோ அல்லது ஆயுள் வருடாந்திர ஒப்பந்தத்தின் கீழ், 2016 க்கு முன் உரிமையில் பதிவுசெய்து, சொத்தின் உரிமையின் காலம் 3 ஆண்டுகளுக்கும் குறைவாக இருந்தால், அந்தத் தொகையைக் குறைக்க முடியும். தனிநபர் வருமான வரி 1 மில்லியன் ரூபிள் தொகையில் வரி விலக்கு அளவு மட்டுமே கணக்கிடப்படுகிறது. 2016 க்கு முன்னர் DCT இன் கீழ் வாங்கப்பட்ட ஒரு அடுக்குமாடி குடியிருப்பை விற்பனை செய்தால், அதன் உரிமையின் காலம் 3 வருடங்களுக்கும் குறைவாக இருந்தால், அதை வாங்குவதற்கு முன்பு செலவழித்த தொகையால் (செலவுகளை உறுதிப்படுத்துவதன் மூலம்) வரிவிதிப்பு அளவைக் குறைக்கலாம். அபார்ட்மெண்ட். எடுத்துக்காட்டு: 2016 ஆம் ஆண்டில், ஒரு அபார்ட்மெண்ட் விற்கப்பட்டது, 3 வருடங்களுக்கும் குறைவாக சொந்தமானது, 10,000,000 ரூபிள்களுக்கு, 2014 இல் 8,000,000 ரூபிள் வாங்கப்பட்டது, நிகர வருமானத்தின் அளவு 2,000,000 ரூபிள் ஆகும். அதில் இருந்து 13% தனிநபர் வருமான வரி செலுத்தப்படுகிறது. விற்பனை விலை இந்த சொத்தை கையகப்படுத்துவது தொடர்பான விற்பனையாளரின் ஆவணப்படுத்தப்பட்ட செலவுகளுக்கு சமமாக இருந்தால் வரி பூஜ்ஜியமாக குறைக்கப்படலாம். முக்கியமானது: 01/01/2016 க்கு முன் வாங்கிய ரியல் எஸ்டேட் விற்பனையின் வருமானத்தின் மீதான வரி சார்ந்தது அல்ல காடாஸ்ட்ரல் மதிப்புஇந்த சொத்து. 01/01/2016க்குப் பிறகு வாங்கிய ரியல் எஸ்டேட்டை விற்கும்போது, 01/01/2016க்குப் பிறகு நீங்கள் வாங்கிய ரியல் எஸ்டேட்டை விற்கிறீர்கள் என்றால், அந்நிய ஒப்பந்தத்தில் ஜனவரி வரை நிர்ணயிக்கப்பட்ட காடாஸ்ட்ரல் மதிப்பில் 70%க்கு சமமான அல்லது அதற்குக் குறைவான விற்பனை மதிப்பைக் குறிக்கிறது. உரிமைகள் பரிமாற்றம் நிகழும் ஆண்டின் 1, பின்னர் பின்வரும் மதிப்புகள் வரி கணக்கீட்டில் ஈடுபட்டுள்ளன (வரி செலுத்துபவரின் விருப்பப்படி): ரியல் எஸ்டேட்டின் காடாஸ்ட்ரல் மதிப்பில் 70% இலிருந்து, 1 மில்லியன் ரூபிள் வரி விலக்கு;

சொத்தின் காடாஸ்ட்ரல் மதிப்பில் 70% இலிருந்து, இந்தச் சொத்தின் மொத்த செலவினங்களைக் கழித்து, ஆவணப்படுத்தப்பட்டுள்ளது (வாங்குதல் ஒப்பந்தம், ஏதேனும் ஒப்புதல்கள் மற்றும் செலவுகளுக்கான கட்டணம்)

01/01/2016 க்குப் பிறகு ஒரு சொத்தாகப் பெறப்பட்ட அல்லது பதிவுசெய்யப்பட்ட ஒரு அடுக்குமாடி குடியிருப்பு விற்கப்பட்டால், 5 ஆண்டுகளுக்கும் குறைவான காலத்திற்கு சொந்தமானது, மேலும் அந்நியப்படுத்தல் ஒப்பந்தத்தில் சொத்தின் விற்பனை விலை நிர்ணயிக்கப்பட்ட காடாஸ்ட்ரல் மதிப்பீட்டில் 70% க்கும் அதிகமானதைக் குறிக்கிறது. வாங்குபவருக்கு உரிமையை மாற்றுவது பதிவுசெய்யப்பட்ட ஆண்டின் ஜனவரி 1 முதல், வரி பின்வருமாறு கணக்கிடப்படுகிறது (வரி செலுத்துபவரின் விருப்பப்படி): அபார்ட்மெண்ட் அந்நிய ஒப்பந்தத்தின் கீழ் விற்பனை மதிப்பு 1,000,000 ரூபிள் தொகையில் சொத்து வரி விலக்கு , மற்றும் வித்தியாசத்தில் 13% வரி செலுத்தப்படுகிறது.

அபார்ட்மெண்ட் அந்நிய ஒப்பந்தத்தின் கீழ் விற்பனை விலை, இந்த சொத்தை கையகப்படுத்துவதற்கான ஆவணப்படுத்தப்பட்ட செலவுகளை கழித்தல்.

இந்த சொத்தை வாங்குவதற்கான விற்பனையாளரின் செலவுகளுக்கு விற்பனை விலை சமமாக இருந்தால் வரி பூஜ்ஜியமாகக் குறைக்கப்படலாம், மேலும் இந்த விலையானது காடாஸ்ட்ரல் மதிப்பீட்டின் 70% ஐ விட அதிகமாகவோ அல்லது சமமாகவோ இருக்கும்.

எடுத்துக்காட்டுகள்: 1 எடுத்துக்காட்டு: இது இப்போது 2020 ஆகும், நீங்கள் ஒரு குடியிருப்பை 10,000,000 ரூபிள்களுக்கு விற்கிறீர்கள். இது 2016 இல் (நான்கு ஆண்டுகளுக்கு முன்பு) 8,000,000 ரூபிள்களுக்கு வாங்கப்பட்டது. 2020 ஆம் ஆண்டிற்கான அபார்ட்மெண்டின் காடாஸ்ட்ரல் மதிப்பு 8,500,000 ரூபிள் ஆகும் (8,500,000 ரூபிள்களில் 70% 5,950,000 ரூபிள் ஆகும்). நீங்கள் இரண்டு வரிவிதிப்பு விருப்பங்களைத் தேர்வு செய்யலாம்: விருப்பம் 1, சொத்து ஒப்பந்தத்தில் அடுக்குமாடி குடியிருப்பின் விற்பனை விலைக்கு 10,000,000 ரூபிள் எனக் குறிப்பிடுவதால், அது காடாஸ்ட்ரல் மதிப்பில் 70% ஐ விட அதிகமாக உள்ளது, வரி அடுத்த தொகையில் 13% என கணக்கிடப்படும். (10,000,000-1,000,000 வரி விலக்கு), 9,000,000 ரூபிள் இருந்து 13% = 1,170,000 ரூபிள் விருப்பம் 2 நீங்கள் வரி விலக்கு பயன்படுத்தவில்லை என்றால், பின்னர் வரி அடிப்படை 10,000,000 மற்றும் 80,000 ரூபிள் இடையே வேறுபாடு இருக்கும். வரி நிகர வருமானத்தில் கணக்கிடப்படும் மற்றும் 2,000,000 = 260,000 ரூபிள் 13% ஆக இருக்கும். எடுத்துக்காட்டு 2: இப்போது 2020 ஆகும், நீங்கள் ஒரு அடுக்குமாடி குடியிருப்பை 10,000,000 ரூபிள்களுக்கு விற்கிறீர்கள், அதை 4 ஆண்டுகளுக்கு முன்பு 2016 இல் 10,000,000 ரூபிள்களுக்கு வாங்கியுள்ளீர்கள். 2020 ஆம் ஆண்டிற்கான அபார்ட்மெண்டின் காடாஸ்ட்ரல் மதிப்பு 10,500,000 ரூபிள் (70% 10,500,000 = 7,350,000 ரூபிள்) 10,000,000 ரூபிள் 7,350,000 ரூபிள்களுக்கு மேல். நீங்கள் இரண்டு வரிவிதிப்பு விருப்பங்களையும் தேர்வு செய்யலாம்: விருப்பம் 1 ஒப்பந்தம் 10,000,000 ரூபிள் மதிப்பைக் குறிக்கிறது மற்றும் இந்த மதிப்பு காடாஸ்ட்ரல் மதிப்பில் 70% க்கும் அதிகமாக இருப்பதால், பெரிய தொகையில் 13% வரி கணக்கிடப்படும், அதாவது (10,000,000 - 1,000 000 வரி விலக்கு) மற்றும் 9,000,000 = 1,170,000 ரூபிள் இருந்து 13%. விருப்பம் 2: நீங்கள் வரி விலக்கைப் பயன்படுத்த வேண்டாம், பின்னர் வரி அடிப்படையானது 10,000,000 (ரியல் எஸ்டேட்டின் விற்பனை விலை) மற்றும் 10,000,000 (அபார்ட்மெண்ட் வாங்குவதற்கான செலவு) வித்தியாசமாக இருக்கும் - அபார்ட்மெண்ட்க்கு வரி விதிக்கப்படவில்லை. முக்கியமானது! 01/01/2016க்குப் பிறகு பதிவுசெய்யப்பட்ட நெருங்கிய உறவினர்களிடமிருந்து தனியார்மயமாக்கல், பரம்பரை அல்லது நன்கொடை. - ரியல் எஸ்டேட்டின் பதவிக்காலம் 3 ஆண்டுகளுக்கு மாறாமல் இருக்கும், அதன் பிறகு வரி செலுத்த வேண்டிய அவசியமில்லை.

:

2016 இல் ஒரு அடுக்குமாடி குடியிருப்பின் விற்பனை மீதான வரி - இரண்டாம் நிலை சந்தை மற்றும் புதிய கட்டிடங்களில் கணக்கீட்டின் நுணுக்கங்கள், வரியை எவ்வாறு குறைப்பது.

ஜனவரி 1, 2016 முதல் அபார்ட்மெண்ட் வாங்கியவர்களுக்கும் பழையவர்களுக்கும் புதிய வரிவிதிப்பு. டிசம்பர் 31, 2015க்கு முன் வாங்கியவர்கள்

உரிமையை மாற்றும்போது வரிவிதிப்பைக் கருத்தில் கொள்வோம். ரியல் எஸ்டேட் வரி என்பது வேறுபட்ட வரி மற்றும் இது காடாஸ்ட்ரல் மதிப்பில் இருந்து கணக்கிடப்படுகிறது, இது ஆண்டுக்கு ஆண்டு மாறும் மற்றும் நீங்களே கணக்கிடுவது எளிது.

2016 வரை ஒரு அபார்ட்மெண்ட் விற்பனையில் வரி கணக்கிடுவதற்கான பழைய விதிகள்

1. அபார்ட்மெண்ட் 3 ஆண்டுகளுக்கும் மேலாக சொந்தமானது:

- வருமான வரி இல்லை, நீங்கள் ஒரு அறிவிப்பை தாக்கல் செய்ய தேவையில்லை.

2. அபார்ட்மெண்ட் 3 வருடங்களுக்கும் குறைவாக உள்ளது:

- கொள்முதல் மற்றும் விற்பனை விலைகளுக்கு இடையே உள்ள வித்தியாசத்தில் 13% + ஒரு அறிவிப்பை பூர்த்தி செய்து சமர்ப்பிக்கவும்.

உதாரணமாக, நீங்கள் ஒரு அபார்ட்மெண்ட் வாங்கிய போது அது 4 மில்லியன் ரூபிள் செலவாகும், நீங்கள் அதை 5 மில்லியன் ரூபிள் விற்றீர்கள். வித்தியாசம் 5 – 4 மில்லியன் = 1 மில்லியன் – 13% = 130 ஆயிரம் வரி செலுத்த வேண்டும். இந்தத் தொகைகள் அனைத்தையும் பிரகடனத்தில் பிரதிபலித்து உள்ளூரைச் சமர்ப்பிக்கிறோம் வரி துறைவிற்பனை தேதியிலிருந்து அடுத்த ஆண்டு ஏப்ரல் இறுதி வரை.

- நாங்கள் அதை வாங்கிய விலைக்கு விற்றால், எந்த வரியும் இல்லை மற்றும் பூஜ்ஜிய லாப தரவுகளுடன் ஒரு அறிவிப்பைச் சமர்ப்பிக்கிறோம். நீங்கள் ஒரு அறிவிப்பை சமர்ப்பிக்கவில்லை என்றால், நீங்கள் 1,000 ரூபிள் அபராதம் செலுத்தலாம்.

2016 ஆம் ஆண்டில் அடுக்குமாடி விற்பனை வரி: 2016 முதல் மாற்றங்கள்

கலையில் ரியல் எஸ்டேட் விற்பனை மீதான வரி தொடர்பாக மாற்றங்கள் செய்யப்பட்டுள்ளன. வரிக் குறியீட்டின் 117 மற்றும் 220.

என்ன மாறிவிட்டது:

- ஒரு அடுக்குமாடி குடியிருப்பின் உரிமையின் காலம், உரிமையை மாற்றிய பின் வரி விதிக்கப்படாது, 5 ஆண்டுகள் ஆனது. விதிவிலக்கு: தனியார்மயமாக்கல், வாடகை, பரம்பரை.

சொந்தமான அடுக்குமாடி குடியிருப்புகளின் எண்ணிக்கை உரிமையை மாற்றும்போது வரிவிதிப்பு அளவை பாதிக்காது.

ரியல் எஸ்டேட் உரிமையாளர் வரி விஷயத்தில், முதல் 30 சதுர மீட்டருக்கு நன்மைகள் உள்ளன, பின்னர் அது நிறுவப்பட்ட கட்டணங்களின்படி கணக்கிடப்படுகிறது.

ஒரு அடுக்குமாடி குடியிருப்பை விற்கும்போது வரி செலுத்த வேண்டிய தேதியிலிருந்து காலம் எவ்வாறு கணக்கிடப்படுகிறது:

- DDU, தனியார்மயமாக்கல், நன்கொடை - ஒருங்கிணைக்கப்பட்ட மாநில பதிவேட்டில் (இந்த தேதியிலிருந்து) நுழைந்த தேதியைக் குறிக்கும் சான்றிதழைப் பெறுதல்

- வீட்டுவசதி கூட்டுறவு - அபார்ட்மெண்டிற்கான கடைசி கட்டணம் செலுத்திய நாளிலிருந்து. அந்த. அகழ்வாராய்ச்சி கட்டத்தில் நீங்கள் முழுமையாக அபார்ட்மெண்ட் செலுத்தலாம் மற்றும் இந்த நாளில் இருந்து அபார்ட்மெண்ட் உரிமையின் காலம் தொடங்குகிறது. உதாரணமாக, ஒரு மழலையர் பள்ளியில் விட இது மிகவும் வசதியானது.

- பரம்பரை வழக்கில் - பரம்பரை திறக்கும் தேதி (சாதனம் செய்தவர் இறந்தபோது)

2016 இல் ஒரு அபார்ட்மெண்ட் விற்கும்போது வரி கணக்கிடுவது எப்படி

குடியிருப்பின் காடாஸ்ட்ரல் மதிப்பு, உரிமையை மாற்றும்போது வரி கணக்கீடுகளில் சேர்க்கப்படுகிறது. உரிமையை மாற்றும்போது வரியைக் கணக்கிடுவதற்கான அபார்ட்மெண்ட் விலையின் குறைந்த வரம்பை இது தீர்மானிக்கிறது, சந்தை மதிப்பு அல்ல.

காடாஸ்ட்ரல் பதிவேட்டில் ஒவ்வொரு ஆண்டும் ஜனவரி 1 ஆம் தேதி காடாஸ்ட்ரல் மதிப்பு புதுப்பிக்கப்படுகிறது.

உரிமையை மாற்றும்போது வரியைக் கணக்கிடுவதற்கான சூத்திரம்:

அடுக்குமாடி குடியிருப்பின் காடாஸ்ட்ரல் மதிப்பு (01.01 இலிருந்து) x (குணம்) = 13% வரி கழிக்கப்பட்ட தொகை

ஒவ்வொரு பிராந்தியத்திற்கும் குணகம் மற்றும் ரியல் எஸ்டேட் வகை, அதன் சொந்தம் - 0.1 முதல் 2.0 வரை

நீங்கள் ஒரு அடுக்குமாடி குடியிருப்பை மலிவாக வாங்கி அதிக விலைக்கு விற்றால்

எடுத்துக்காட்டாக, நாங்கள் டிசம்பர் 31, 2015 க்குப் பிறகு 3 மில்லியன் ரூபிள் வாங்கினோம், 3 ஆண்டுகளுக்குப் பிறகு நாங்கள் அதை 5 மில்லியனுக்கு விற்றோம், இது 6.5 மில்லியன் x 0.7 = 4,550,000 ரூபிள் ஆகும்.

இந்தத் தொகையிலிருந்து 13% வரியைக் கணக்கிடுகிறோம் = 4,550,000 - 3,000,000 = 1,550,000 = 201,500 ரூபிள்

நீங்கள் வாங்கிய அதே விலையில் அபார்ட்மெண்ட்டை விற்றால்

2016 இல் 3 மில்லியன் ரூபிள் வாங்கப்பட்டது, 2018 இல் 3 மில்லியனுக்கு விற்கப்பட்டது, மேலும் காடாஸ்ட்ரல் மதிப்பு 2.6 மில்லியன் ரூபிள் x 0.7 = 1,820,000 ரூபிள் ஆகும். இதனால், லாபம் இல்லை. வேறுபாடுகளும் உள்ளன, ஏனெனில் சிறிய தொகையிலிருந்து பெரிய தொகையை கழிக்கிறோம் என்று மாறிவிடும்.

2016 இல் வரியைக் கணக்கிடுவதற்கான விருப்பங்கள் என்ன:

- எந்த வித்தியாசமும் இல்லை, லாபமும் இல்லை - வரி இல்லை!

- 1 மில்லியனுக்கும் அதிகமான தொகையை அவர்கள் வசூலிக்கலாம். இந்த வழக்கில், 1,820,000 - 1 மில்லியன் = 820,000 ரூபிள்

- ஒரு தடுப்பு நடவடிக்கையாக: அவை காடாஸ்ட்ரல் மதிப்பை அதிகரிக்கும், இதனால் ரியல் எஸ்டேட் சந்தையில் விலையை விட எப்போதும் அதிகமாக இருக்கும் மற்றும் மக்கள் வரி செலுத்துகிறார்கள்

சட்டம் அத்தகைய விருப்பங்களைக் கருத்தில் கொள்ளவில்லை, எனவே நடைமுறை என்னவாக இருக்கும் என்பது தெரியவில்லை. 2016 இறுதியில் பார்ப்போம்.

சமீபத்திய காடாஸ்ட்ரல் மதிப்பைப் பார்ப்பது ஏன் அவசியம் - அது தொடர்ந்து மாறிக்கொண்டே இருக்கிறது (இது ரியல் எஸ்டேட் சந்தைக்கு ஒத்திருக்கலாம், சந்தையை விட அதிகமாக இருக்கலாம்) மற்றும் தவறாகக் கணக்கிட்டு வரி செலுத்தும் ஆபத்து உள்ளது. எனவே, நீங்கள் குறைவாகவோ அல்லது அதிகமாகவோ செலுத்தலாம். கணக்கீடு தவறாக இருந்தால்.

பகிரப்பட்ட கட்டுமானம்

ஒரு வீட்டைக் கட்டும் போது, என்ன பரிவர்த்தனைகள் இருக்க முடியும்:

- பங்கேற்பு பகிரப்பட்ட கட்டுமானம்(ஃபெடரல் சட்டம் 214 இன் கீழ் இருந்தால்) முதலீட்டு ஒப்பந்தம் (வீட்டு கூட்டுறவு சங்கத்தின் கீழ் இருந்தால்)

- சொத்து உரிமைகளை வழங்குதல்

ஒரு புதிய கட்டிடத்தில், அது முடியும் வரை, காடாஸ்ட்ரல் மதிப்பு இல்லை, ஏனென்றால்... காடாஸ்ட்ரல் பாஸ்போர்ட் இல்லை - இது சொத்து உரிமைகளைப் பதிவுசெய்த பிறகு கிடைக்கும், ஆனால் இப்போது திட்ட ஆவணங்கள் மட்டுமே.

எனவே, ஒப்பந்தத்தில் குறிப்பிடப்பட்ட விலை மட்டுமே உள்ளது - வேறு எந்த விருப்பமும் இல்லை.

எடுத்துக்காட்டாக, பணியின் மூலம் அவர்கள் 3 மில்லியனுக்கு வாங்கினர் மற்றும் பணியின் போது அவர்கள் 4.5 மில்லியனுக்கு விற்றனர், ஆனால், வழக்கமாக, அவர்கள் ஒப்பந்தத்தில் அசல் விலையைக் குறிப்பிட்டனர் - 3 மில்லியன் ரூபிள்.

புதிய சூத்திரம் வேலை செய்யாது ஏனெனில்... காடாஸ்ட்ரல் மதிப்பு இல்லை. இதன் விளைவாக, பழைய திட்டத்தின் படி கணக்கீடு நடைபெறும்.

2016 இல் புதிய விற்பனை வரியின் தீமைகள் என்ன?

"உதாரணமாக, நாங்கள் 3 மில்லியனுக்கு வாங்குகிறோம், 3 மில்லியனுக்கு விற்கிறோம் = நாங்கள் வரி செலுத்த மாட்டோம்" என்று முன்பு வேலை செய்த திட்டம் - இனி வேலை செய்யாது! கணக்கீடுகளில் காடாஸ்ட்ரல் மதிப்பைச் சேர்ப்பது இந்தத் திட்டத்தை பயனற்றதாக ஆக்கியது.

கொள்முதல் மற்றும் விற்பனை விலைகளுக்கு இடையிலான வேறுபாட்டைக் கணக்கிடும் போது, தொகை 1 மில்லியன் ரூபிள் குறைவாக இருந்தால், எந்தவொரு சந்தர்ப்பத்திலும் விளைந்த தொகையில் 13% செலுத்துகிறோம்.

2016 இல் வரியை எவ்வாறு மேம்படுத்துவது

முதன்மை அடிப்படையில் ஒரு அபார்ட்மெண்ட் விற்பனை

DDU இன் கீழ் ஒரு பங்கு அல்லது உரிமை உரிமைகளை வழங்கும்போது, நாங்கள் எந்தப் பங்கை அல்லது அபார்ட்மெண்ட் வாங்கிய அதே விலையைக் குறிப்பிடுகிறோம். எனவே, நாங்கள் எந்த வரியும் செலுத்துவதில்லை.

வீட்டை ஒப்படைப்பதில் இருந்து (சாவி உங்கள் கைகளில் இருக்கும்போது) உரிமைக்கான ஆவணங்களைப் பெறும் வரையிலான காலக்கட்டத்தில் நாங்கள் ஒதுக்கீட்டின் மூலம் மறுவிற்பனை செய்கிறோம். பங்குதாரர் பங்கின் முழுத் தொகையையும் பங்களிக்கவில்லை என்றால், DDU மற்றும் வீட்டுக் கூட்டுறவு நிறுவனங்களுக்கு இது பொருந்தும்.

ஒரு எச்சரிக்கை: டெவலப்பரிடமிருந்து முடிக்கப்பட்ட வீட்டை மாற்றுவதற்கு வரியை விட அதிகமாக செலவாகும். அந்த. நாம் நிலைமையை பார்க்க வேண்டும்.

இரண்டாம் நிலை சந்தையில் ஒரு அபார்ட்மெண்ட் விற்பனை

உங்கள் பிராந்தியத்தில் தற்போதைய காடாஸ்ட்ரல் மதிப்பான குணகத்தைக் கண்டறிந்துள்ளோம். சூத்திரத்தைப் பயன்படுத்தி கணக்கிட்டு, வாங்குவதற்கும் விற்பதற்கும் இடையே வெளிப்படையான வித்தியாசம் உள்ளதா என்பதைப் புரிந்துகொள்ளவும், அதில் வரி செலுத்த வேண்டும்.

வாங்குபவரின் இழப்பில் இதை எவ்வாறு தீர்க்க முடியும்: எடுத்துக்காட்டாக, வாங்குபவர் ஒரு அடமானக்காரர், அவருக்கு ஒப்பந்தத்தில் முழுத் தொகையும் தேவை, எனவே நீங்கள் அதைக் குறிப்பிடுகிறீர்கள், மேலும் அவர் தனித்தனியாக, ஒப்பந்தத்திற்கு வெளியே, உங்களுக்காக வரி செலுத்துகிறார் (வழங்குகிறார் நீங்கள் வரித் தொகையை ரொக்கமாக தனித்தனியாக செலுத்த வேண்டும்)

இருந்தால், உங்களுக்குச் சாதகமான சூழ்நிலைகள் மாறும்போது, பணம் செலுத்துங்கள் அல்லது விற்பனையை காலவரையின்றி ஒத்திவைக்கவும்.

கணக்கீடுகளுக்குப் பிறகு எந்த வித்தியாசமும் இல்லை என்று மாறிவிட்டால் (எடுத்துக்காட்டு மேலே விவாதிக்கப்பட்டது). நீங்கள் ஒரு அடுக்குமாடி குடியிருப்பை விற்கலாம் மற்றும் வரிவிதிப்புக்கு உட்படுத்தப்படாமல் இருப்பதற்கான உண்மையான வாய்ப்பு உள்ளது, ஏனெனில்... இந்த சூழ்நிலையில் சட்டத்தில் எந்த அறிவுறுத்தலும் இல்லை.

இன்று நீங்கள் 2016 ஆம் ஆண்டில் அபார்ட்மெண்ட் விற்பனை மீதான வரி பற்றி கற்றுக்கொண்டீர்கள் - அது எப்படி மாறும், எப்படி கணக்கிடுவது மற்றும் அதை எவ்வாறு குறைப்பது!

ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 217 இல் அறிமுகப்படுத்தப்பட்ட புதுமைகளின்படி, தனிநபர்களுக்கு, 2016 முதல் ஒரு அடுக்குமாடி குடியிருப்பின் விற்பனைக்கான வரி அனைத்து ரியல் எஸ்டேட் விற்பனை பரிவர்த்தனைகளிலிருந்தும் பெறப்பட்ட வருமானத்தில் செலுத்தப்பட வேண்டும். உரிமையின் வழக்குகளைத் தவிர:

- வாங்கிய ஐந்து ஆண்டுகளுக்கு மேல்;

- தனியார்மயமாக்கல், பரம்பரை, பரிசு ஒப்பந்தம் அல்லது ஆயுள் வருடாந்திர ஒப்பந்தம் ஆகிய மூன்று ஆண்டுகளுக்கும் மேலாக.

முன்னதாக, சொத்தின் உரிமையின் குறைந்தபட்ச காலம், அதன் விற்பனை வருமான வரிக்கு உட்பட்டது அல்ல, மூன்று ஆண்டுகள். விதிவிலக்கு இல்லாமல் அனைத்து வகை உரிமையாளர்களுக்கும் பொருந்தும்.

2016 இல் என்ன மாறும்?

இன்று ஒரு அபார்ட்மெண்ட் அல்லது அதன் பங்கின் விலையை கற்பனையாக (காகிதத்தில்) குறைத்து மதிப்பிடுவது லாபமற்றதாகிவிட்டது. 2016 முதல், பெறப்பட்ட வருமானத்தின் குறைந்தபட்ச அளவு நிறுவப்பட்டுள்ளது, அதில் வரி செலுத்தப்பட வேண்டும். இது சொத்தின் காடாஸ்ட்ரல் மதிப்பில் 70 சதவீதம் ஆகும். அறிமுகம் வரி சட்டம்சந்தையில் ஊக பரிவர்த்தனைகளைக் குறைத்தல் மற்றும் சொத்து பரிவர்த்தனைகளிலிருந்து பட்ஜெட் வருவாயை அதிகரிக்கும் நோக்கத்துடன் இந்த விதிகள் திட்டமிடப்பட்டன.

கூட்டாட்சி மட்டத்தில் ஏற்றுக்கொள்ளப்பட்ட சரிசெய்தல் சதவீதத்தின் குறைந்தபட்ச காலம் மற்றும் அளவு ரஷ்ய கூட்டமைப்பின் தனிப்பட்ட தொகுதி நிறுவனங்களின் மட்டத்தில் சட்டங்களால் குறைக்கப்படலாம்.

நான் எவ்வளவு செலுத்த வேண்டும்?

சொத்து விற்பனை மூலம் கிடைக்கும் வரி விகிதம் பழைய நிலையிலேயே உள்ளது. ரஷ்ய கூட்டமைப்பின் குடிமக்களுக்கு அதன் அளவு 13% ஆகும். தனிப்பட்ட வருமான வரி கணக்கீடு மற்றும் செலுத்துதல் அறிவிப்பின் அடிப்படையில் செய்யப்படுகிறது. முடிக்கப்பட்ட கணக்கீடு வரி செலுத்துவோர் பதிவு செய்யும் இடத்தில் பெடரல் வரி சேவையால் மட்டுமே ஏற்றுக்கொள்ளப்படுகிறது. பிரகடனம் நேரில் அல்லது ஒரு பிரதிநிதி மூலம் சமர்ப்பிக்கப்படுகிறது. பிந்தைய வழக்கில், வரி செலுத்துபவரின் நலன்கள் ஒரு நோட்டரிஸ் செய்யப்பட்ட வழக்கறிஞரால் பிரதிநிதித்துவப்படுத்தப்பட வேண்டும்.

தனிநபர்களுக்கு 2016 இல் ஒரு அடுக்குமாடி குடியிருப்பின் விற்பனை மீதான வரி

விற்கப்பட்ட ரியல் எஸ்டேட் மீதான வரி செலுத்துதல்களைக் குறைப்பதற்கான வழிகளைத் தேடுவதன் மூலம் நீங்கள் கணக்கிடத் தொடங்க வேண்டும். பல வரி செலுத்துவோர் தங்கள் உரிமைகளைப் பயன்படுத்துவதில்லை முன்னுரிமை விதிமுறைகள், இது வரி செலுத்துதலின் அளவை கணிசமாக அதிகரிக்கிறது.

இரண்டு விலக்கு விருப்பங்களில் ஒன்றைப் பயன்படுத்தி உங்கள் வருமான வரியைக் கணக்கிடலாம். முதலாவது தனியார்மயமாக்கப்பட்ட வகுப்புவாத அறை அல்லது நன்கொடை அபார்ட்மெண்ட் விற்பனைக்கு ஏற்றது. நிலையான விலக்கு தொகை: 1 மில்லியன் ரூபிள். வருமானம் செலுத்தும் தொகையை கணக்கிடும் போது, விற்பனையாளர் சொத்து விற்பனை மூலம் கிடைக்கும் வருமானத்தை இந்த தொகையால் குறைக்கலாம்.

இரண்டாவது வகை அடமானத்துடன் ஒரு புதிய கட்டிடத்தில் சொத்துக்களுக்கு ஏற்றதாக இருக்கும். இந்த வழக்கில், நன்மையைப் பெறுவதற்கு, நீங்கள் விற்கப்படும் சொத்தை வாங்குவதோடு தொடர்புடைய அனைத்து செலவுகளையும் கணக்கிட வேண்டும். விலக்கு அளவு வரையறுக்கப்படவில்லை. சில சந்தர்ப்பங்களில் இது விற்பனை விலைக்கு சமமாகவோ அல்லது அதிகமாகவோ இருக்கலாம். பிந்தைய வழக்கில், தொகை வருமான வரிபூஜ்ஜியத்திற்கு சமமாக இருக்கும். இந்த விலக்கைப் பயன்படுத்துவதற்கான அடிப்படையானது செலவுகளை உறுதிப்படுத்தும் ஆவணங்கள் ஆகும்.

கட்டணம் எவ்வளவு?

அபார்ட்மெண்ட் உரிமையின் குறைந்தபட்ச காலம் காலாவதியான பிறகு மட்டுமே தனிப்பட்ட வருமான வரி செலுத்துவதைத் தவிர்க்கலாம். சொத்தின் உரிமையாளர் குறைந்தபட்ச உரிமைக் காலம் முடிவதற்குள் அதை விற்க விரும்பினால், வருமான வரி அறிவிப்பைச் சமர்ப்பிப்பதைத் தவிர்க்க முடியாது. விற்கப்பட்ட ரியல் எஸ்டேட் மீதான வரியின் அளவை சரியாகக் கணக்கிட இது உதவும் வரி ஆலோசகர். கணக்கீடுகளுக்கு நீங்கள் ஆன்லைன் கால்குலேட்டரையும் பயன்படுத்தலாம். அல்லது தனிப்பட்ட வருமான வரிக் கணக்கை நிரப்புவதற்கான ஏதேனும் உதாரணத்தைப் படிக்கவும்.

வருமானக் கட்டணத்தைக் கணக்கிட, பரிவர்த்தனையின் லாபத்தை பந்தயத்தால் பெருக்க வேண்டும். லாபம் என்பது விலைக்கும் கழிவுக்கும் உள்ள வித்தியாசமாக கணக்கிடப்படுகிறது. விற்பனை விலை காடாஸ்ட்ரல் மதிப்பின் 0.7 க்கும் குறைவாக இருந்தால், காடாஸ்ட்ரல் காட்டி கணக்கில் எடுத்துக்கொள்ளப்படுகிறது. அபார்ட்மெண்ட் ஒதுக்கீட்டின் மூலம் மாற்றப்பட்டிருந்தால், ஆவணங்களால் உறுதிப்படுத்தப்பட்ட பணியின் செலவு மற்றும் இந்த செயல்பாட்டின் செலவுகளுக்கு இடையிலான வேறுபாட்டிலிருந்து வருமானக் கட்டணம் செலுத்தப்படுகிறது.

பரம்பரை மூலம் பெறப்பட்ட குடியிருப்புகள்: நான் செலுத்த வேண்டுமா?

கேள்வி அடிக்கடி கேட்கப்படுகிறது: "பரம்பரை சொத்து விற்பனைக்கு நான் வரி செலுத்த வேண்டுமா?" பதில்: “மூன்று ஆண்டுகளுக்கும் குறைவான சொத்துக்களின் அனைத்து விற்பனை பரிவர்த்தனைகளுக்கும் தனிநபர் வருமான வரி செலுத்தப்படுகிறது. பரம்பரை சொத்துக்களுக்கு மட்டும் வருமான வரி விலக்கு உண்டு. அல்லது நெருங்கிய உறவினர்களிடமிருந்து பரிசாக. ரியல் எஸ்டேட் விற்பனைக்கு கடைசி வழக்கு பொருந்தாது. சொத்தை வாரிசாகப் பெற்ற பிறகு, அடுத்த மூன்று ஆண்டுகளில் அதை விற்க ஒரு பரிவர்த்தனை செய்யப்பட்டால், நீங்கள் வருமானத்திற்கு வரி செலுத்த வேண்டும்.

2016 ஆம் ஆண்டு உரிமை வரியில் 3 ஆண்டுகளுக்கு குறைவான அடுக்குமாடி குடியிருப்பின் விற்பனை

2016 ஆம் ஆண்டு அபார்ட்மெண்ட் விற்பனைக்கான வரிகள், மாற்றங்கள் 2016 ஆம் ஆண்டின் தொடக்கத்திற்குப் பிறகு வாங்கிய ரியல் எஸ்டேட் உரிமையாளர்களுக்கு மட்டுமே பொருந்தும். ஒரு அபார்ட்மெண்ட் அல்லது அதன் ஒரு பகுதியை முன்பு வாங்கியிருந்தால், அதன் விற்பனையின் போது, தனிநபர் வருமான வரி விதிகளின்படி கணக்கிடப்படுகிறது. ஜனவரி 1, 2016 வரை கட்டாயம். குறிப்பாக, குறைந்தபட்ச காலம்வரியிலிருந்து முழு விலக்கு பெறும் வரை உரிமை மூன்று ஆண்டுகள் ஆகும். காடாஸ்ட்ரல் மதிப்பின் வடிவத்தில் குறைந்தபட்ச வரி விதிக்கக்கூடிய விற்பனைத் தொகைக்கு வரம்பு இல்லை.

இன்னொன்றை வாங்கினால் என்ன?

ஒரு அடுக்குமாடி குடியிருப்பின் விற்பனைக்குப் பிறகு, ஒரு புதிய வீடு வாங்கப்பட்டால், வருமானக் கட்டணத்தை 260,000 ரூபிள் வரை குறைக்கலாம். ஆனால் இரண்டு பரிவர்த்தனைகளின் விளைவும் ஒரே மாதிரியாக இருக்கும் வரி காலம்(ஆண்டு). மற்றும் வாங்குபவர் தனது வாழ்க்கையில் முதல் முறையாக இந்த விலக்கைப் பயன்படுத்துகிறார். இந்த நன்மையை நீங்கள் இரண்டாவது முறை பயன்படுத்த முடியாது. வாங்குபவர் மற்றொரு வருடத்தில் வீட்டுவசதி வாங்கினால், விற்கப்பட்ட அடுக்குமாடி குடியிருப்பில் தனிப்பட்ட வருமான வரி செலுத்துவதற்கு எதிராக விலக்கு செய்யப்படுகிறது, மேலும் வாங்குபவரின் கணக்கில் பணத்தைத் திரும்பப் பெறலாம்.

ஓய்வூதியம் பெறுபவர்களுக்கு: தள்ளுபடி என்ன?

குடிமக்களுக்கு விலக்கு அளிக்கும் கூடுதல் விதிகள் அல்லது நன்மைகள் இல்லை ஓய்வு வயதுதற்போது வருமான வரி செலுத்த சட்டம் வழங்கப்படவில்லை. ஓய்வூதியம் பெறுவோர் கடைபிடிக்க வேண்டும் பொது விதிகள்சொத்து விற்பனைக்கான பரிவர்த்தனைகளின் வரிவிதிப்பு.

2016 ஆம் ஆண்டின் தொடக்கத்தில் இருந்து, விற்பனைக்கு முன் மூன்று அல்லது ஐந்து ஆண்டுகளுக்கு சொந்தமான அடுக்குமாடி குடியிருப்புகளுக்கு வரி விதிப்பதற்கான விதிகள் கணிசமாக மாறிவிட்டன. முன்னதாக, எல்லாம் எளிமையானது: விற்கப்படும் சொத்து மூன்று அல்லது அதற்கு மேற்பட்ட ஆண்டுகளுக்கு சொந்தமானது என்றால், பரிவர்த்தனையிலிருந்து வருமானத்திற்கு வரி இருக்காது, குறைவாக இருந்தால், இருக்கும்.

ஒரு அடுக்குமாடி குடியிருப்பை விற்கும்போது தனிநபர் வருமான வரி செலுத்தும் அதே மாற்றம் இங்கே: பெரிதாக்க கிளிக் செய்யவும்

மாற்றங்களின் சாராம்சம் என்னவென்றால், 2016 ஆம் ஆண்டின் தொடக்கத்திற்குப் பிறகு அபார்ட்மெண்ட் விற்கப்பட்டிருந்தால் வரி எழாத உரிமையின் காலம் மூன்று அல்ல, ஐந்து ஆண்டுகள். விதிவிலக்கு என்பது பரம்பரை, பரிசு, தனியார்மயமாக்கப்பட்ட அல்லது வாடகை மூலம் பெறப்பட்ட வீடுகள். இந்த சந்தர்ப்பங்களில், காலம் ஒரே மாதிரியாக இருக்கும் மற்றும் மூன்று ஆண்டுகள் ஆகும்.

ஒரு அபார்ட்மெண்ட் விற்பனையில் சொத்து வரி செலுத்துவதில் 2016 மாற்றங்களின் அம்சங்கள்

ஒரு பொதுவான தவறான கருத்து என்னவென்றால், இப்போது (2016 ஆம் ஆண்டின் தொடக்கத்தில் இருந்து), ஐந்து ஆண்டுகளுக்கு முன்பு விற்பனை ஒப்பந்தத்தின் கீழ் ஒரு அபார்ட்மெண்ட் வாங்கப்பட்டிருந்தால், அதன் விற்பனைக்கு வரி எழும். ஆனால் அது உண்மையல்ல. முன்பு போல் அபார்ட்மெண்ட் வாங்கினால் மட்டுமே வரி எழுகிறது. மூன்று வருடங்களுக்கும் குறைவானதுமீண்டும். ஆனால் இப்போது வாங்கப்பட்ட அந்த குடியிருப்பு ரியல் எஸ்டேட் பொருள்களுக்கு (அதாவது, 2016 ஆம் ஆண்டின் தொடக்கத்திற்குப் பிறகு) அவற்றின் விற்பனையின் போது, அபார்ட்மெண்ட் சொந்தமானதாக இருந்தால் வரி எழும். ஐந்து வருடங்களுக்கும் குறைவானது.

புதிய நடைமுறையின் தெளிவுபடுத்தல்களின்படி, 01/01/2016 முதல் சொத்தாக வாங்கிய வீட்டுமனைகளுக்கு மட்டுமே இது பொருந்தும். எனவே, இப்போது வருமான வரியைக் கணக்கிடும்போது, சொத்துக்குள் நுழையும் தேதி தீர்க்கமானதாக இருக்கும்.

இந்த நேரத்தில், ஒரு வரி இருக்குமா இல்லையா என்பதைப் பாதிக்கும் காரணிகள் உரிமையின் காலம் மற்றும் அபார்ட்மெண்டின் விலை (1 மில்லியனுக்கும் குறைவான ரூபிள் அல்லது 1 மில்லியனுக்கும் அதிகமான ரூபிள்).

கட்டுரையிலிருந்து மற்றொரு கிளிப்பிங்: பெரிதாக்க கிளிக் செய்யவும்

கட்டுரையிலிருந்து மற்றொரு கிளிப்பிங்: பெரிதாக்க கிளிக் செய்யவும் அதாவது, 2016 ஆம் ஆண்டின் தொடக்கத்தில் அபார்ட்மெண்ட் வாங்கப்பட்டிருந்தால், பழைய விதிகள் பொருந்தும்: வரி செலுத்த வேண்டாம் என்பதற்காக உங்களுக்குத் தேவை

- அல்லது, வாங்கிய தேதியிலிருந்து 3 ஆண்டுகள் கடந்துவிட்டன,

- அல்லது கொள்முதல் மற்றும் விற்பனை ஒப்பந்தத்தின் கீழ் வீட்டு செலவு 1 மில்லியன் ரூபிள் அதிகமாக இல்லை.

கூடுதலாக, சொத்தை கையகப்படுத்துவதற்கான பின்வரும் வழக்குகளுக்கு மூன்று ஆண்டு காலம் பொருத்தமானதாகவே உள்ளது:

- பரம்பரை மூலம் வீடு பெறுதல்

- நெருங்கிய உறவினர்களிடையே பரிசு ஒப்பந்தத்தின் கீழ்

- தனியார்மயமாக்கல் வரிசையில்

- சார்புள்ளவர்களுடன் வாழ்நாள் முழுவதும் பராமரிப்பு ஒப்பந்தத்தின் கீழ் (ஆண்டுத் தொகை)

வேறு ஏதேனும் சந்தர்ப்பங்களில் (வாங்குதல் மற்றும் விற்பனை, பரிமாற்றம்), வரி இல்லாத விற்பனைக்கான காலம் 5 ஆண்டுகள் ஆகும்.

ஆண்டுகளில் கணக்கீடு தவறாகக் கருதப்படுகிறது - அதாவது, 2013 ஆம் ஆண்டின் இறுதியில் ஒரு வீடு வாங்கப்பட்டிருந்தால், அதை வரிக்கு உட்பட்டு 2016 இல் விற்கலாம். உண்மையில், பதவிக்காலம் மாதங்களில் கணக்கிடப்பட்டு 36 மாதங்கள் ஆகும். நவம்பர் 2013 இல் சொத்து வாங்கப்பட்டிருந்தால், டிசம்பர் 2016 இல் வரியின்றி விற்கலாம். இப்போது வாங்கப்படும் அடுக்குமாடி குடியிருப்புகளுக்குப் பொருந்தும் ஐந்தாண்டுகளைப் பொறுத்தவரை, இது 60 மாதங்கள்.

ஒரு அபார்ட்மெண்டிற்கு நான் என்ன விலை நிர்ணயம் செய்ய வேண்டும் - சட்டத்தில் என்ன மாறிவிட்டது?

2016 ஆம் ஆண்டின் தொடக்கத்தில் இருந்து, விற்பனைக்கு ஒரு அடுக்குமாடி குடியிருப்பின் விலையிலும் குறிப்பிடத்தக்க மாற்றங்கள் ஏற்பட்டுள்ளன. முன்பு ஒரு விற்பனை ஒப்பந்தத்தின் கீழ் ஒரு அடுக்குமாடி குடியிருப்பின் விலை வரிகளை ஏய்ப்பதற்காக குறைத்து மதிப்பிடப்பட்டிருந்தால், இப்போது எல்லாம் கொஞ்சம் வித்தியாசமானது.

8,500,000 ரூபிள் மதிப்புள்ள மாஸ்கோவில் உள்ள ஒரு அபார்ட்மெண்ட் ஒரு கொள்முதல் மற்றும் விற்பனை ஒப்பந்தத்தின் கீழ் 1,000,000 ரூபிள்களுக்கு விற்கப்பட்டது, இது Rosreestr அதிகாரிகளுக்கு சமர்ப்பிக்கப்பட்டது. மீதமுள்ள உண்மையான தொகையான 7,500,000 ரூபிள்களுக்கு, அபார்ட்மெண்ட் மேம்பாடுகளுக்கான கொள்முதல் மற்றும் விற்பனை ஒப்பந்தம் வரையப்பட்டது, இது எங்கும் பதிவு செய்யப்படவில்லை.

2016 முதல், இரண்டின் அதிகபட்ச மதிப்பு வருமானமாக எடுத்துக் கொள்ளப்படுகிறது:

- கொள்முதல் மற்றும் விற்பனை ஒப்பந்தத்தின் படி செலவு

- காடாஸ்ட்ரல் மதிப்பில் 70%

எனவே, ஒப்பந்தத்தின் கீழ் ரியல் எஸ்டேட் மதிப்பைக் குறைத்து மதிப்பிடுவதன் அர்த்தம் இழக்கப்படுகிறது, ஏனெனில் வரி கணக்கீடு காடாஸ்ட்ரல் மதிப்பின் 70% அடிப்படையில் இருக்கும்.

அடமானத்துடன் ரியல் எஸ்டேட்டின் பதவிக்காலத்தில் ஏற்படும் மாற்றங்களின் விளைவுகள்

செய்யப்பட்ட மாற்றங்களின் முக்கிய விளைவு வரி குறியீடு, வீட்டுச் செலவைக் குறைத்து இப்போது வரியைத் தவிர்க்க முடியாது என்பதுதான் மிச்சம். ரியல் எஸ்டேட் விற்பனை அல்லது வாங்குபவர்கள் 13% வரி செலுத்துவதில் இருந்து விலக்கு பெறுவதற்கு தேவையான உரிமையின் காலம் மூன்றிலிருந்து ஐந்து ஆண்டுகளாக அதிகரித்துள்ளது என்பதை நினைவில் கொள்ள வேண்டும்.

விற்பனையாளர் எதிர்காலத்தில் இதைத் தெரிந்துகொள்வது முக்கியம், இதனால் வரி ஆச்சரியமாக இருக்காது, வாங்குபவர் இந்தத் தகவலைப் பயனுள்ளதாகக் கருதலாம், ஏனெனில் திடீரென்று தான் வரிக்கு உட்பட்டிருப்பதை அறிந்த வாங்குபவர் விலையை அதிகரிக்கலாம். அவரது செலவுகளை ஈடுகட்ட வரியின் அளவு.

கணிக்கப்பட்ட விளைவுகளில் ஒன்று, வரியின் அளவு மூலம் அடுக்குமாடி விலைகளில் பாரிய அதிகரிப்பு ஆகும். ஆனால் இது சாத்தியமில்லை, ஏனென்றால் ஐந்து ஆண்டுகளுக்கும் மேலாக சொந்தமான வீடுகளை வாங்குவது அதிக லாபம் (மற்றும் தலைப்பு அபாயங்களின் பார்வையில் இருந்து பாதுகாப்பானது) என்று மாறிவிடும்.

உண்மையான விளைவு மறுவிற்பனையாளர்களுக்கு எதிரான போராட்டமாக இருக்கும்; அகழ்வாராய்ச்சி கட்டத்தில் புதிய கட்டிடங்களில் அடுக்குமாடி குடியிருப்புகளை 20-30% அதிக விலைக்கு வாங்குவது லாபமற்றதாக மாறும் - வரி கிட்டத்தட்ட எல்லா லாபத்தையும் சாப்பிடும்.

சொத்து வரி விலக்கு இருந்தால்

ஒரு வரி எழுந்தால், அதாவது, அபார்ட்மெண்ட் மூன்று (ஐந்து) வருடங்களுக்கும் குறைவாக சொந்தமானது, பின்னர் வரி விலக்கு பெற முடியும், இது வருடத்திற்கு 1 மில்லியன் ரூபிள் தாண்டக்கூடாது. வரி தன்னை விற்பனை (அல்லது 70% காடாஸ்ட்ரல்) மதிப்பு 1 மில்லியன் ரூபிள் தாண்டிய தொகையின் 13% க்கு சமம்.

வீட்டுவசதி பகிரப்பட்ட உரிமையில் இருந்தால், துப்பறிவதில் விஷயங்கள் கொஞ்சம் சிக்கலானவை:

- ஒரே கொள்முதல் மற்றும் விற்பனை ஒப்பந்தத்தின் கீழ் விற்பனை மேற்கொள்ளப்பட்டால், துப்பறியும் தொகை அனைத்து உரிமையாளர்களிடையே பிரிக்கப்படுகிறது;

- ஒவ்வொரு உரிமையாளரும் தனது பங்கை தனித்தனியாக விற்றால், ஒவ்வொரு உரிமையாளருக்கும் 1 மில்லியன் ரூபிள் வரை விலக்கு கிடைக்கும்.

மேலும், சொத்து 3 (5) ஆண்டுகளுக்கு குறைவாக இருந்தால், பிறகு வரி வருமானம்அபார்ட்மெண்டின் ஒப்பந்த (காடாஸ்ட்ரல்) மதிப்பைப் பொருட்படுத்தாமல் நீங்கள் அதைச் சமர்ப்பிக்க வேண்டும். ஒரு அறிவிப்பை சமர்ப்பிக்கத் தவறினால் 1,000 ரூபிள் அபராதம் விதிக்கப்படும்.

செலவுகளை கணக்கில் எடுத்துக்கொண்டு வரி விலக்கு

வீட்டுவசதி வாங்குவது (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு) தொடர்பாக அவர் செய்த செலவினங்களின் அளவு மூலம் வரித் தளத்தைக் குறைக்க விற்பனையாளருக்கு உரிமை உண்டு:

இவ்வாறு, வருமானம் மற்றும் செலவுகளுக்கு இடையிலான வேறுபாட்டின் அடிப்படையில் வரி செலுத்தப்படுகிறது (பிளஸ், எடுத்துக்காட்டாக, ஆவணப்படுத்தப்பட்ட பழுதுபார்ப்பு செலவுகள்):

- அபார்ட்மெண்ட் வாங்கியதை விட மலிவாக விற்கப்பட்டால், அதற்கு வரி விதிக்கப்படாது

- அடுக்குமாடி குடியிருப்பை வாங்கியதை விட அதிகமாக விற்றால் அதற்கு வரி விதிக்கப்படும்.

இரண்டு கணக்கீட்டு விருப்பங்களையும் இணைக்க முடியும் என்று சிலர் நம்புகிறார்கள் வரி விலக்குகள்ஒன்றில். இது உண்மையல்ல. கொள்முதல் செலவுகள் 1 மில்லியனுக்கும் அதிகமான ரூபிள் என்றால், செலவினங்களை கணக்கில் எடுத்துக்கொண்டு துப்பறிவதைப் பயன்படுத்துவது அர்த்தமுள்ளதாக இருக்கும். செலவினங்களை உறுதிப்படுத்துவது கடினமாக இருக்கும் சந்தர்ப்பங்களில், வழக்கமான வரி விலக்குகளைப் பயன்படுத்துவது எளிது.

அனைத்து புதுமைகளும் வாங்கப்பட்ட பொருள்களுக்கு மட்டுமே பொருந்தும் என்பதை நினைவில் கொள்வது அவசியம் 2016 ஆம் ஆண்டின் தொடக்கத்திற்குப் பிறகு . இவ்வாறு, மாற்றங்கள் முதன்மையாக வாங்குபவர்களை பாதிக்கும், வரி செலுத்தாமல், தற்போது ஐந்து ஆண்டுகளுக்கு வாங்கப்பட்டதை விற்க முடியாது, மேலும் மூன்று (முன்பு போல) ஆண்டுகள் அல்ல. விற்பனையாளர்கள் பல ஆண்டுகளாக ஓய்வெடுக்கலாம் - அவர்களுக்கு எல்லாம் இன்னும் முன்பு போலவே உள்ளது.