புதிய சொத்து அறிவிப்பு. கார்ப்பரேட் சொத்து வரிக்கான புதிய அறிவிப்பு படிவத்தை நிரப்புதல்: ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸ் என்ன சொல்கிறது

தயாராகுங்கள், ஏனெனில் 2018 முதல், அனைத்து நிறுவனங்களும் புதிய படிவத்தைப் பயன்படுத்தி தங்களது முக்கிய சொத்து வரி அறிக்கைகளை சமர்ப்பிக்கும். மேலும், 2017 ஆம் ஆண்டு காலப்பகுதிகளில் இது குறித்து அறிக்கையிட அதிகாரிகள் அனுமதித்தனர். இது சம்பந்தமாக, ரஷ்யாவின் ஃபெடரல் டேக்ஸ் சர்வீஸ் ஒரு புதிய அறிவிப்பு படிவத்தை பூர்த்தி செய்யும் போது நீங்கள் சந்திக்கும் சில நுணுக்கங்களை தெளிவுபடுத்துவதற்கு அவசரமாக உள்ளது. கவனம் செலுத்த வேண்டியது எங்கள் பொருளில் உள்ளது.

புதிய அறிவிப்பு படிவம்

2018 முதல், கார்ப்பரேட் சொத்து வரி செலுத்துபவர்கள் அனைவரும் புதிய அறிவிப்பு படிவத்தைப் பயன்படுத்த வேண்டும். இது மார்ச் 31, 2017 எண். ММВ-7-21/271 தேதியிட்ட ரஷ்ய வரி சேவையின் வரிசையில் பொறிக்கப்பட்டுள்ளது:

நான் எந்த எண்ணைக் குறிப்பிட வேண்டும்?

சொத்து வரி அறிக்கையிடலில் குறிப்பிடத்தக்க கண்டுபிடிப்புகளில் ஒன்று, பிரிவு 2.1 இல் வரி அதிகாரிகளுக்கு உங்கள் வரி விதிக்கக்கூடிய சொத்தை எவ்வாறு அடையாளம் காண்பீர்கள் என்பது. ஆண்டுக்கான சராசரி மதிப்பின் அடிப்படையில் வரி விதிக்கப்படும் பொருட்களின் தரவை அமைக்க இது நோக்கமாக உள்ளது:

எனவே, கார்ப்பரேட் சொத்து வரி அறிவிப்பின் புதிய வடிவத்திற்கு பின்வரும் நிரப்புதல் நடைமுறை தேவைப்படுகிறது:

- வரி 010 இல் - கேடாஸ்டரின் படி பொருள் எண்ணை வழங்கவும்.

- அது இல்லாவிட்டால், நிபந்தனை எண் வரி 020 இல் இருக்கும். இது ரியல் எஸ்டேட்டின் ஒருங்கிணைந்த மாநிலப் பதிவேட்டில் இருந்து எடுக்கப்பட்டது.

- ஒரு பொருளின் உரிமைகள் பதிவு செய்யப்படாதபோது, சரக்கு எண் வரி 030 இல் கொடுக்கப்பட்டுள்ளது அல்லது வரி 040 இல் 12 இலக்கக் குறியீடு கொடுக்கப்பட்டுள்ளது. இது நிலையான சொத்துக்களின் அனைத்து ரஷ்ய வகைப்படுத்தி - OKOF (சரி 013-2014) இலிருந்து எடுக்கப்பட்டது.

01/01/2017 (சரி 013-94) க்கு முன் திருத்தப்பட்ட OKOF இன் கீழ் ரியல் எஸ்டேட் கணக்கிடப்பட்டால், சரி 013-2014 இன் கீழ் புதிய குறியீடுகளை ஒதுக்க வேண்டிய அவசியமில்லை. 2017 ஆம் ஆண்டு முதல் புதிய சொத்து வரி அறிவிப்பின் வரி 040 இல் 9 இலக்கங்களின் முந்தைய OKOF குறியீட்டை உள்ளிடுவது போதுமானது. இருப்பினும், புள்ளியிடப்பட்ட பிரிப்பான்களை கணக்கில் எடுத்துக்கொள்ளாதீர்கள்! (ஆகஸ்ட் 24, 2017 எண். BS-4-21/16786 தேதியிட்ட மத்திய வரி சேவையின் கடிதம்).

எனவே, புதிய கார்ப்பரேட் சொத்து வரி வருவாயை நிரப்புவது பின்வரும் கொள்கையைப் பின்பற்ற வேண்டும். வரியில் தரவு இல்லை என்றால் கேள்விக்குரிய பிரகடனத்தின் பிரிவு 2.1 இன் வரி 030 (சரக்கு எண்) நிரப்பப்படும்:

- 010 - காடாஸ்ட்ரல் எண்;

- 020 - நிபந்தனை எண்.

எனவே விலக்கு கொள்கையின்படி செயல்பட துணைப்பிரிவு தேவைப்படுகிறது. நிறுவனங்களின் சொத்து வரி மீதான புதிய அறிவிப்பை நிரப்புவதற்கான விதிகளின் 3 பிரிவு 6.2 (மார்ச் 31, 2017 எண் ММВ-7-21/271 தேதியிட்ட பெடரல் வரி சேவையின் உத்தரவின் மூலம் அங்கீகரிக்கப்பட்டது).

சரக்கு எண்ணை எங்கே பெறுவது

ஜனவரி 1, 2018 முதல், அதிகமான நிறுவனங்கள் சொத்து வரியை செலுத்தும் என்பது போக்கு காடாஸ்ட்ரல் மதிப்பு. அதே நேரத்தில், ரியல் எஸ்டேட்டுக்கு ஒரு சரக்கு எண்ணை ஒதுக்கலாம் (ஜூலை 3, 2017 எண். BS-4-21/12769 தேதியிட்ட மத்திய வரி சேவையின் கடிதம்):

- நிலையான சொத்துக்களைக் கணக்கிடுவதற்கான வழிமுறை வழிகாட்டுதல்கள் (அக்டோபர் 13, 2010 எண். 91n தேதியிட்ட நிதி அமைச்சகத்தின் உத்தரவின் மூலம் அங்கீகரிக்கப்பட்டது);

- ஆகஸ்ட் 17, 2006 எண் 244 தேதியிட்ட ரஷ்யாவின் பொருளாதார மேம்பாட்டு அமைச்சகத்தின் ஆணை<Об утверждении формы тех. паспорта объекта ИЖС и порядка его оформления˃ (присваивает орган тех. инвентаризации) и др.

சொத்து எண்ணைக் குறிக்க அனைத்து கலங்களையும் நிரப்ப வேண்டிய அவசியம் இல்லை என்றால், மீதமுள்ளவற்றில் கோடுகளை வைக்கவும்.

நீங்கள் பிழையைக் கண்டால், உரையின் ஒரு பகுதியை முன்னிலைப்படுத்தி கிளிக் செய்யவும் Ctrl+Enter.

2017 ஆம் ஆண்டின் 3வது காலாண்டிற்கான சொத்து வரியின் முன்கூட்டிய கணக்கீட்டை புதிய படிவத்தில் தயார் செய்யவும். 2017 முதல் சொத்து வரியில் ஏற்படும் அனைத்து மாற்றங்களையும் கணக்கில் எடுத்துக் கொள்ளுங்கள்.

2017 ஆம் ஆண்டில், புதிய படிவத்தைப் பயன்படுத்தி 2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான சொத்து வரியின் முன்கூட்டியே கணக்கீட்டைச் சமர்ப்பிக்க நிறுவனங்களுக்கு உரிமை உண்டு. இது 2018 ஆம் ஆண்டு முதல் கட்டாயமாக உள்ளது, ஆனால் 2017 ஆம் ஆண்டில் அதன் பயன்பாட்டை வரி அதிகாரிகள் தடை செய்யவில்லை (ஏப்ரல் 14, 2017 எண் BS-4-21/7139 தேதியிட்ட மத்திய வரி சேவையின் கடிதம்). 2017 இன் 9 மாதங்களுக்கு நீங்கள் புதிய வழியில் புகாரளிக்கலாம். ஆனால் இந்த காலகட்டத்திற்கான புதுப்பிப்புகள் புதிய படிவத்தைப் பயன்படுத்தி சமர்ப்பிக்கப்பட வேண்டும் (ஏப்ரல் 14, 2017 எண். BS-4-21/7145 தேதியிட்ட மத்திய வரி சேவையின் கடிதம்).

2017 இன் 3வது காலாண்டிலிருந்து சொத்து வரிக்கான புதிய கணக்கீடு

நவம்பர் 24, 2011 எண் ММВ-7-11 /895 தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் உத்தரவின் மூலம் அங்கீகரிக்கப்பட்ட படிவத்தில் 2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான சொத்து வரியின் முன்கூட்டியே கணக்கீடு தயாரிக்கவும். அதே உத்தரவு மின்னணு வடிவம் மற்றும் அறிக்கைகளை நிரப்புவதற்கான நடைமுறைக்கு ஒப்புதல் அளித்தது.

2017 ஆம் ஆண்டில், சொத்து வரிக்கான முன்கூட்டிய கட்டணத்தை கணக்கிடுவதற்கான மற்றொரு வடிவத்தைப் பயன்படுத்தலாம். இது 2018 முதல் கட்டாயமாக உள்ளது, ஆனால் ரஷ்யாவின் ஃபெடரல் டேக்ஸ் சர்வீஸ் 2017 இல் அதன் பயன்பாட்டை தடை செய்யவில்லை (ஏப்ரல் 14, 2017 எண் BS-4-21/7139 தேதியிட்ட பெடரல் வரி சேவையின் கடிதம்). சொத்து மீதான முன்னேற்றங்களைக் கணக்கிடுவதில் புதிய குறியீடுகள் தோன்றியுள்ளன:

- அறிக்கை காலம்

- பொருள்களின் வகைகளுக்கு (இணைப்பு எண் 5);

- வரிச் சலுகைகளுக்காக (இணைப்பு எண் 6).

கூடுதலாக, மாற்றங்கள் ரியல் எஸ்டேட் வைத்திருக்கும் அனைவருக்கும் பொருந்தும்.

சொத்து வரி வருவாயில் முக்கிய மாற்றங்கள் (முன்கூட்டிய பணம் கணக்கிடுதல்)

| என்ன மாறிவிட்டது | மாற்றத்தின் சாராம்சம் | அடிப்படை |

|---|---|---|

| சொத்து வரிக்கான அறிவிப்பின் (அட்வான்ஸ் பேமெண்ட்களின் கணக்கீடு) குறியீடு (பார்கோடு) மாற்றப்பட்டுள்ளது | தாள்களின் புதிய குறியீடுகளை (பார்கோடுகள்) குறிப்பிடவும்: — வரி அறிக்கை - 0840 4015, 0840 4022, 0840 4039, 0840 4046, 0840 4053; | |

| சொத்து வரிக்கான பிரகடனத்தின் தலைப்புப் பக்கம் (முன்கூட்டியே பணம் செலுத்துதல்) மாற்றப்பட்டுள்ளது | அறிவிப்பின் தலைப்புப் பக்கத்தில் (கணக்கீடு) OKVED இன் படி செயல்பாட்டுக் குறியீட்டின் வகையைக் குறிப்பிட வேண்டிய அவசியமில்லை. இந்த வரி படிவங்களிலிருந்து விலக்கப்பட்டுள்ளது | |

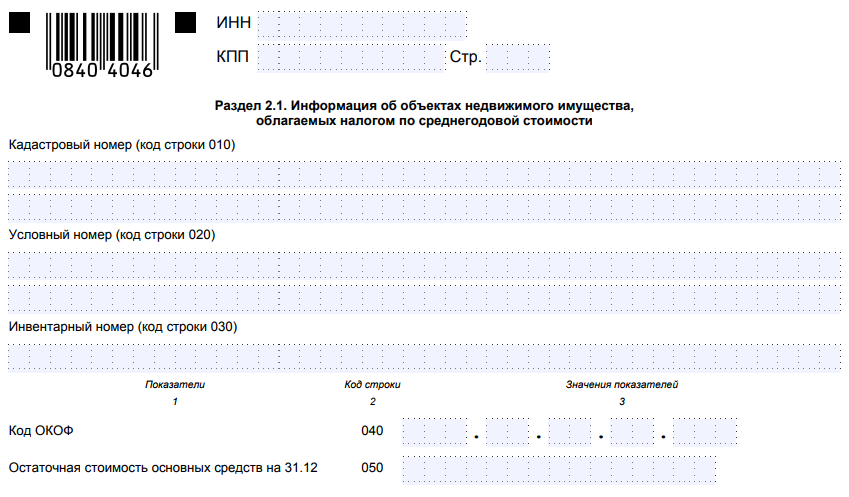

| பிரிவு 2.1 சேர்க்கப்பட்டது “சராசரி ஆண்டு மதிப்பில் வரி விதிக்கப்படும் ரியல் எஸ்டேட் பொருள்கள் பற்றிய தகவல்” | புதிய பகுதியை முடிக்கவும். அதில், சராசரி வருடாந்திர செலவின் அடிப்படையில் நீங்கள் வரி செலுத்தும் ரியல் எஸ்டேட் பற்றிய தகவலை பிரதிபலிக்கவும். இந்தத் தகவலில் பின்வருவன அடங்கும்: - பொருளின் காடாஸ்ட்ரல் எண் (வரி குறியீடு 010); |

* மார்ச் 31, 2017 எண் ММВ-7-21/271 தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் ஆணை ஜூன் 13, 2017 அன்று நடைமுறைக்கு வருகிறது.

2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான சொத்து வரியை முன்கூட்டியே கணக்கிடுவதற்கான புதிய வடிவத்தில், துணைப்பிரிவு 2.1 தோன்றியது. இது ரியல் எஸ்டேட்டிற்காக நிரப்பப்படுகிறது, அதற்கான முன்கூட்டிய கட்டணம் சராசரி வருடாந்திர செலவில் கணக்கிடப்படுகிறது. அதில் நிலையான சொத்துக்களின் எஞ்சிய மதிப்பு ஏப்ரல் 1, ஜூலை 1 அல்லது வரிக் காலத்தின் அக்டோபர் 1 இல் காட்டப்பட வேண்டும். கணக்கீடு முடிக்கப்படும் அறிக்கையிடல் காலத்தைப் பொறுத்து.

பிரிவு 2.1 ஒவ்வொரு பொருளுக்கும் தகவலை வழங்குகிறது. மேலும், அதன் காடாஸ்ட்ரல், நிபந்தனை அல்லது சரக்கு எண், அத்துடன் குறியீடு மற்றும் எஞ்சிய மதிப்பு ஆகியவற்றிற்கு தனி கோடுகள் வழங்கப்படுகின்றன.

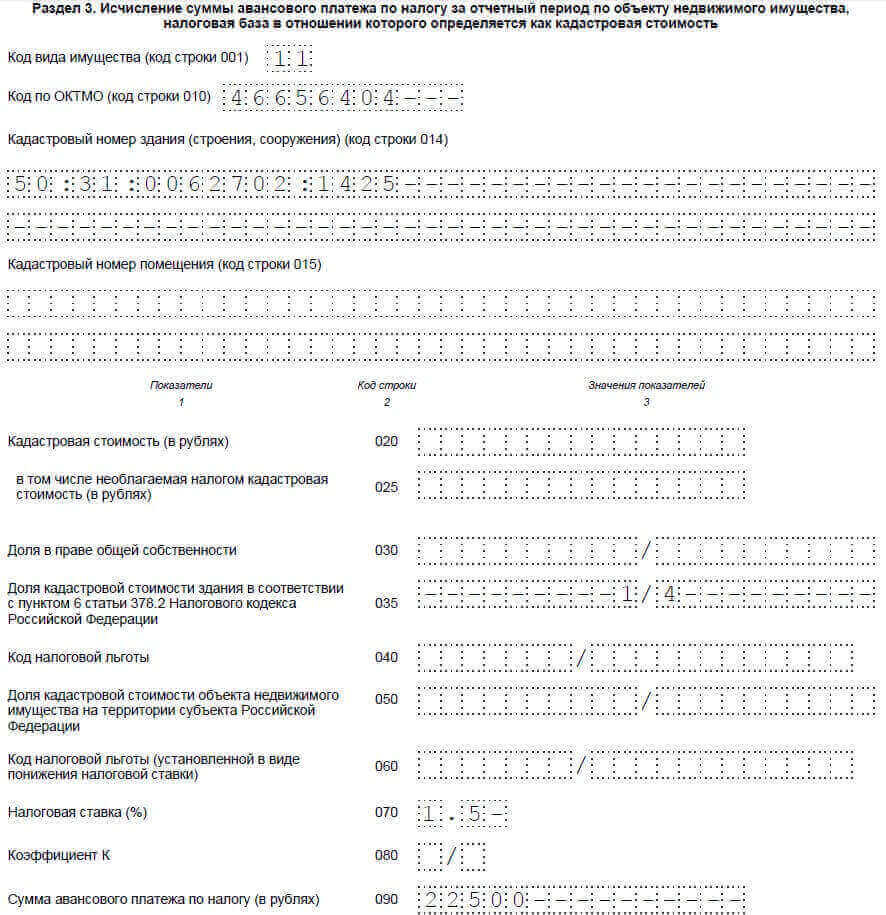

2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான சொத்து வரியின் முன்கூட்டிய கணக்கீட்டின் பிரிவு 3 இல், வரி 001 தோன்றியது, இது காடாஸ்ட்ரல் மதிப்பின் அடிப்படையில் சொத்துக் குறியீட்டைக் குறிக்கிறது. ஆர்டர் எண் MMV-7-21/271 இலிருந்து கணக்கீட்டை நிரப்புவதற்கான நடைமுறைக்கு பின் இணைப்பு எண் 5 இல் குறியீடுகள் உள்ளன.

பிரிவு 3 இல், 030 மற்றும் 035 வரிகளின் நோக்கம் மாறிவிட்டது, விவரங்கள் அட்டவணையில் உள்ளன.

சொத்து வரிக்கான முன்கூட்டிய கணக்கீட்டின் பிரிவு 3ல் என்ன மாற்றம் ஏற்பட்டுள்ளது

| காட்டி |

||

| புதிய வடிவம் | பழைய வடிவம் |

|

| ஒரு பொருள் பகிரப்பட்ட அல்லது கூட்டு உரிமையில் இருந்தால், அதன் உரிமையில் பகிரவும் | சரக்கு செலவு. வெளிநாட்டு அமைப்புகளால் மட்டுமே நிரப்பப்பட்டது |

|

| கட்டிடத்தின் காடாஸ்ட்ரல் மதிப்பின் பங்கு. முழு கட்டிடத்தின் பரப்பளவிற்கு ஏற்ப வளாகத்தின் காடாஸ்ட்ரல் மதிப்பைக் கணக்கிடும் நிறுவனங்களால் நிரப்பப்பட்டது. | வரி இல்லாத சரக்கு மதிப்பு. வெளிநாட்டு அமைப்புகளால் மட்டுமே நிரப்பப்பட்டது |

|

எடுத்துக்காட்டு:9 மாதங்களுக்கு (3வது காலாண்டு) சொத்து கணக்கீடுகளின் புதிய பிரிவுகளை எவ்வாறு நிரப்புவது

பண்ணை மாஸ்கோவில் ஒரு காய்கறி சேமிப்பு கட்டிடத்தை வைத்திருக்கிறது, ஜூலை 1 இல் மீதமுள்ள மதிப்பு 12,000,000 ரூபிள் ஆகும். கணக்காளர் ரியல் எஸ்டேட் தரவை பிரிவு 2 இல் பிரதிபலித்தார்.

மாஸ்கோ பிராந்தியத்திலும், நிறுவனம் கட்டிடத்தின் கால் பகுதிக்கு சொந்தமானது. பிராந்திய அதிகாரிகள் அதை காடாஸ்ட்ரல் மதிப்பில் முன்கூட்டியே செலுத்துதல் மற்றும் வரிகள் கணக்கிடப்படும் பொருட்களின் பட்டியலில் சேர்த்துள்ளனர். இது 24,000,000 ரூபிள் சமம். பண்ணையால் ஆக்கிரமிக்கப்பட்ட வளாகத்திற்கு காடாஸ்டரில் அத்தகைய விலை இல்லை. கட்டிடத்தில் பண்ணை ஆக்கிரமித்துள்ள பகுதியின் விகிதத்தில் கணக்காளர் அதைக் கணக்கிட்டார். இதன் விளைவாக 6,000,000 ரூபிள் இருந்தது. (RUB 24,000,000 X 1/4). முன்கூட்டியே இந்த தொகையில் 1/4 மற்றும் மாஸ்கோ பிராந்தியத்திற்கு 1.5 சதவிகிதம் ஆகியவற்றின் அடிப்படையில் கணக்கிடப்படுகிறது. இது 22,500 ரூபிள் ஆக மாறியது. (RUB 6,000,000 X 1/4 X 1.5%). கணக்காளர் பிரிவு 3 ஐ முடித்தார் (கீழே உள்ள மாதிரிகளைப் பார்க்கவும்).

2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான சொத்து வரி கணக்கீட்டில் பிரிவு 2.1 ஐ நிரப்புவதற்கான மாதிரி

2017 ஆம் ஆண்டின் 3 ஆம் காலாண்டிற்கான சொத்து வரியின் முன்கூட்டியே கணக்கீட்டின் பிரிவு 3 ஐ நிரப்புவதற்கான மாதிரி

2017ல் கார்ப்பரேட் சொத்து வரிக்கான முன்பணத்தைக் கணக்கிடுவதற்கான காலக்கெடு

ஒவ்வொரு அறிக்கையிடல் காலத்தின் முடிவிலும் உங்கள் முன்கூட்டிய சொத்து வரி செலுத்துதல்களைச் சமர்ப்பிக்கவும். இது அறிக்கையிடல் காலத்தின் முடிவில் இருந்து 30 காலண்டர் நாட்களுக்குப் பிறகு செய்யப்பட வேண்டும். இது ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 386 இன் பத்தி 2 இல் கூறப்பட்டுள்ளது.

அறிக்கையிடல் காலங்கள்:

- சராசரி செலவின் அடிப்படையில் சொத்து வரி கணக்கிடப்படும் பொருள்கள் தொடர்பாக - முதல் காலாண்டு, ஆண்டின் முதல் பாதி மற்றும் ஒன்பது மாதங்கள்;

- காடாஸ்ட்ரல் மதிப்பின் அடிப்படையில் சொத்து வரி கணக்கிடப்படும் பொருள்கள் தொடர்பாக - I காலாண்டு, II காலாண்டு, III காலாண்டு.

கணக்கீட்டைச் சமர்ப்பிப்பதற்கான காலக்கெடு வேலை செய்யாத நாளில் (விடுமுறை அல்லது வார இறுதி) வந்தால், அதைத் தொடர்ந்து முதல் வேலை நாளில் கணக்கீட்டைச் சமர்ப்பிக்கவும் (பிரிவு 7, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 6.1).

2017 ஆம் ஆண்டின் 3வது காலாண்டிற்கான (9 மாதங்கள்) உங்கள் முன்கூட்டிய சொத்து வரி கணக்கீட்டை அக்டோபர் 30 (திங்கட்கிழமை)க்குப் பிறகு சமர்ப்பிக்கவும்.

தாமதமாக பணம் செலுத்தியதற்காக ஆய்வாளர்கள் உங்களுக்கு அபராதம் விதிக்கலாம். ஆனால் அபராதம் 200 ரூபிள் மட்டுமே. (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 126). கூடுதலாக, கணக்கீடுகளை சரியான நேரத்தில் சமர்ப்பிப்பதற்காக, அமைப்பின் அதிகாரிகள் (எடுத்துக்காட்டாக, அதன் தலைவர்) நிர்வாக ரீதியாக பொறுப்பேற்க முடியும். அபராதத் தொகை 300 முதல் 500 ரூபிள் வரை இருக்கும். (ரஷ்ய கூட்டமைப்பின் நிர்வாகக் குற்றங்களின் கோட் பிரிவு 15.6 இன் பகுதி 1).

முன்கூட்டியே பணம் செலுத்துவதற்கான கணக்கீடுகள் வரி வருமானத்திற்கு சமமானவை அல்ல (NKRF இன் கட்டுரை 80 இன் பிரிவு 1). இதன் விளைவாக, பணம் செலுத்துவதை தாமதமாக சமர்ப்பித்ததற்காக ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 119 இன் கீழ் ஒரு நிறுவனத்திற்கு அபராதம் விதிக்க முடியாது.

2017 இல் கார்ப்பரேட் சொத்து வரி கணக்கீட்டை யார் சமர்ப்பிக்கிறார்கள்

வரி விதிக்கக்கூடிய பொருட்களைக் கொண்ட அனைத்து நிறுவனங்களும் 2017 இன் 3வது காலாண்டிற்கான சொத்து வரியின் முன்கூட்டியே கணக்கீட்டைச் சமர்ப்பிக்க வேண்டும். அத்தகைய பொருட்களின் எஞ்சிய மதிப்பின் மதிப்பு ஒரு பொருட்டல்ல (கட்டுரை 373 இன் பிரிவு 1, கட்டுரை 374, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 386 இன் பிரிவு 1). நிலையான சொத்துக்களின் எஞ்சிய மதிப்பு பூஜ்ஜியமாக இருந்தால், வரி அடிப்படையும் தொகையும் பூஜ்ஜியத்திற்கு சமமாக இருக்கும். ஆனால் நீங்கள் இன்னும் கணக்கீட்டை சமர்ப்பிக்க வேண்டும் (பிப்ரவரி 8, 2010 எண் 3-3-05 / 128 தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் கடிதம்). நிறுவனம் சொத்து வரியை எவ்வாறு கணக்கிடுகிறது என்பது முக்கியமல்ல - சராசரி வருடாந்திர மதிப்பு அல்லது காடாஸ்ட்ரல் மதிப்பின் அடிப்படையில்.

2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான சொத்து வரிக்கான முன்கூட்டிய கணக்கீடுகளை சமர்ப்பிக்க வேண்டிய அவசியமில்லை (பத்தி 2, பத்தி 1, கட்டுரை 386, பத்தி 24, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 381). ) மீதமுள்ள வரி விதிக்கக்கூடிய சொத்தை கணக்கீட்டில் சேர்க்கவும்.

இப்போது நம்பிக்கை ஒப்பந்தத்தின் கீழ் யார் புகாரளிக்க வேண்டும் என்பதைப் பார்ப்போம். 2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான சொத்து வரிக்கான முன்பணம் வரி செலுத்துவோர் மூலம் சமர்ப்பிக்கப்படுகிறது (துணைப்பிரிவு 4, பிரிவு 1, கட்டுரை 23, பிரிவு 1, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 386). மேலும் அறக்கட்டளை நிர்வாகத்திற்கு மாற்றப்பட்ட பொருட்களுக்கு, சொத்து வரி செலுத்துபவர் அறக்கட்டளை நிர்வாகத்தின் நிறுவனர் (NKRF இன் பிரிவு 378). அதாவது, அதன் சொத்தை மேலாளருக்கு மாற்றிய அமைப்பு. அவர்தான் சொத்து வரி அறிக்கைகளைத் தயாரித்து சமர்ப்பிக்க வேண்டும். இது செப்டம்பர் 23, 2008 தேதியிட்ட ரஷ்ய நிதி அமைச்சகத்தின் கடிதத்தால் உறுதிப்படுத்தப்பட்டுள்ளது. எண் 03-05-05-01 /58, ஆகஸ்ட் 2, 2005 எண் 07-05-06 /216 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதத்தின் பிரிவு 3 இன் 3-4 பத்திகள்.

2017 இல் சொத்து வரிக்கான முன்கூட்டியே கணக்கீட்டை எவ்வாறு நிரப்புவது

சொத்து வரிக்கான முன்பணத்தை கணக்கிடுவதில் பின்வருவன அடங்கும்:

- பிரிவு 1 "பட்ஜெட்டுக்கு செலுத்துவதற்கு உட்பட்ட முன்கூட்டிய வரி செலுத்துதலின் அளவு";

- பிரிவு 2 "நிரந்தர பிரதிநிதி அலுவலகங்கள் மூலம் ரஷ்ய கூட்டமைப்பில் செயல்படும் ரஷ்ய நிறுவனங்கள் மற்றும் வெளிநாட்டு அமைப்புகளின் வரி விதிக்கக்கூடிய சொத்து தொடர்பாக முன்கூட்டியே வரி செலுத்தும் அளவைக் கணக்கிடுதல்";

- பிரிவு 3 "ஒரு ரியல் எஸ்டேட் பொருளின் மீது அறிக்கையிடும் காலத்திற்கு முன்கூட்டியே செலுத்தும் வரியின் அளவைக் கணக்கிடுதல், அதற்கான வரி அடிப்படையானது காடாஸ்ட்ரல் மதிப்பாகும்."

2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான சொத்து வரியின் முன்கூட்டியே கணக்கீட்டின் தொடர்புடைய நெடுவரிசையில் உள்ள ஒவ்வொரு வரியிலும், ஒரே ஒரு காட்டி மட்டுமே குறிக்கப்படுகிறது. காட்டி நிரப்ப தரவு இல்லை என்றால், கோடுகளை வைக்கவும். கணக்கீட்டு செலவு குறிகாட்டிகளின் அனைத்து மதிப்புகளும் முழு ரூபிள்களில் குறிக்கப்படுகின்றன. 50 kopecks க்கும் குறைவான குறிகாட்டிகளின் மதிப்புகளை நிராகரிக்கவும், மேலும் 50 kopecks அல்லது அதற்கு மேல் முழு ரூபிளுக்குச் சுற்றவும். கலங்களில் இடமிருந்து வலமாக பெரிய எழுத்துக்களில் உரை குறிகாட்டிகளை நிரப்பவும். மேலும் முழு எண்களை இடமிருந்து வலமாக நிரப்பவும். கடைசியாக நிரப்பப்படாத கலங்களில் ஒரு கோடு வைக்கவும். கணக்கீட்டில் உள்ள பிழைகள் திருத்தம் அல்லது பிற ஒத்த வழிமுறைகளால் சரிசெய்யப்படாது.

முன்பணத்தை கணக்கிடுவதற்கான அட்டைப் பக்கம்

2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான சொத்து வரியின் முன்கூட்டிய கணக்கீட்டின் தலைப்புப் பக்கத்தில், அறிக்கையை முடித்த தேதி, அத்துடன் கணக்கீட்டில் குறிப்பிடப்பட்ட தகவலின் துல்லியம் மற்றும் முழுமையை சான்றளிக்கும் நபரின் கையொப்பம் உள்ளது.

அமைப்பின் தலைவர் கடைசி பெயர், முதல் பெயர் மற்றும் புரவலன் ஆகியவற்றைக் குறிப்பிடுகிறார், ஒரு கையொப்பத்தை இணைத்து, அதை அமைப்பின் முத்திரையுடன் சான்றளிக்கிறார். 2017 ஆம் ஆண்டில், நிறுவனங்களுக்கு முத்திரை இல்லாமல் செயல்பட உரிமை உண்டு. இருப்பினும், இந்த முடிவு நிறுவனத்தின் சாசனத்தில் குறிப்பிடப்பட வேண்டும். மேலும் மாற்றங்கள் சட்ட நிறுவனங்களின் ஒருங்கிணைந்த மாநில பதிவேட்டில் பதிவு செய்யப்பட வேண்டும். நிறுவனம் இதையெல்லாம் செய்தால், கணக்கீட்டில் முத்திரை வைக்க வேண்டிய அவசியமில்லை. மேலாளர் தலைப்புப் பக்கத்தில் "1" ஐ வைக்கிறார். கணக்கீடு நிறுவனத்தின் பிரதிநிதியால் சான்றளிக்கப்பட்டால், தலைப்புப் பக்கத்தில் “2” குறிக்கப்படும்.

கார்ப்பரேட் சொத்து வரி கணக்கீட்டின் பிரிவு 1

பிரிவு 1 இல் குறிப்பிடவும்:

- வரி 010 குறியீடு OKTMO;

- வரி 020 KBK வரி;

- வரி 030 முன்கூட்டியே வரி செலுத்தும் தொகை.

வரி 210 இல், அனைத்து நிலையான சொத்துகளின் எஞ்சிய மதிப்பை பின்வருமாறு பிரதிபலிக்கவும்:

- ஏப்ரல் 1 அன்று - முதல் காலாண்டிற்கான கணக்கீட்டை நீங்கள் நிரப்பினால்;

- ஜூலை 1 அன்று - நீங்கள் அரை ஆண்டு கணக்கீட்டை நிரப்பினால்;

- அக்டோபர் 1 ஆம் தேதி - நீங்கள் ஒன்பது மாதங்களுக்கு கணக்கீட்டை நிரப்பினால்.

பல சூழ்நிலைகளின் உதாரணத்தைப் பயன்படுத்தி நிரப்புதல் செயல்முறையைப் பார்ப்போம்.

நிறுவனம் ஒரு விலையுயர்ந்த சொத்தை வாங்க கடன் வாங்கியது.குறிப்பாக இப்போது, பல நிறுவனங்களில் போதுமான செயல்பாட்டு மூலதனம் இல்லாதபோது. பெரும்பாலான சந்தர்ப்பங்களில், இந்த சதவீதங்கள் சொத்து வரி அடிப்படையில் சேர்க்கப்பட வேண்டியதில்லை மற்றும் 2017 ஆம் ஆண்டின் 3வது காலாண்டிற்கான சொத்து வரியின் முன்கூட்டியே கணக்கீட்டில் காட்டப்படக்கூடாது. ஆனால் ஒரு விதிவிலக்கு உள்ளது - முதலீட்டு சொத்துக்கள். அதாவது, நிலையான சொத்துக்கள், அதன் பயன்பாட்டிற்கான தயாரிப்பு நீண்ட நேரம் மற்றும் குறிப்பிடத்தக்க செலவுகள் தேவைப்படுகிறது. அவற்றின் ஆரம்ப செலவு, எனவே சொத்து வரி அடிப்படை, குறிப்பாக, கடன் மீதான வட்டியை உள்ளடக்கியது (PBU 15/2008 இன் பிரிவு 7).

கணக்கியல் நோக்கங்களுக்காக கணக்கியல் கொள்கையில் முதலீட்டு சொத்துக்கான அளவுகோல்களை வழங்க முடியும், இதனால் பெரும்பாலான பொருட்கள் அவற்றின் கீழ் வராது. நிலையான சொத்துக்களின் ஆரம்ப செலவு மற்றும் சொத்து வரி அடிப்படையை மிகைப்படுத்தாமல், கிட்டத்தட்ட அனைத்து வட்டியும் தனித்தனியாக கணக்கில் எடுத்துக்கொள்ளப்படலாம். 2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான சொத்து வரியின் முன்கூட்டியே கணக்கீட்டின் பிரிவு 2 இல் பிரதிபலிக்கும் அடிப்படையில் வட்டி விழாது என்பதே இதன் பொருள். எடுத்துக்காட்டாக, ஒரு நிறுவனத்திற்கு நீண்ட காலம் இரண்டு ஆண்டுகள் என்றும், குறிப்பிடத்தக்க செலவுகள் 2 மில்லியன் ரூபிள் என்றும் நிறுவ முடியும். இது நிறுவனத்தை ஆதாரமற்ற குற்றச்சாட்டுகளிலிருந்து பாதுகாக்கும்.

நிலையான சொத்து மறுசீரமைப்பு, கலைப்பு மற்றும் ஒன்றையொன்று சார்ந்த நிறுவனத்திடமிருந்து பெறப்பட்ட பொருட்களிலிருந்து சேகரிக்கப்பட்டது.

ஜனவரி 1, 2013 க்குப் பிறகு ஒருவரையொருவர் சார்ந்திருக்கும் நிறுவனத்திலிருந்து பெறப்பட்ட பொருட்களிலிருந்து மூன்றாவது முதல் பத்தாவது தேய்மானக் குழுக்களின் அசையும் நிலையான சொத்துக்களை நிறுவனம் திரட்டியிருந்தால் சொத்து வரி செலுத்த வேண்டிய அவசியமில்லை. அதிகாரிகள் இந்த ஆண்டு இந்த சாதகமான முடிவுக்கு வந்தனர் (மார்ச் 5, 2015 எண். 03-05-04-01 / 11797 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதங்கள் மற்றும் மார்ச் 13, 2015 தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸ் எண். ZN-4 -11 / 4037).

2013 ஆம் ஆண்டு முதல் பதிவுசெய்யப்பட்ட மூன்றாவது முதல் பத்தாவது தேய்மானக் குழுக்களின் அசையும் சொத்துக்கள், அவற்றின் சொந்தத்திலிருந்து பெறப்பட்டால், சொத்து வரிக்கு உட்பட்டது (NKRF இன் பிரிவு 381 இன் பிரிவு 25). நிறுவனங்களுக்கு நன்மை பயக்கும் ஓட்டையை அதிகாரிகள் பரிந்துரைத்தனர்: முடிக்கப்பட்ட பொருளை அல்ல, ஆனால் நிலையான சொத்து பின்னர் சேகரிக்கப்படும் பொருட்களை ஏற்றுக்கொள்ள வேண்டியது அவசியம். எல்லாவற்றிற்கும் மேலாக, பொருள் தயாரிக்கப்படும் தொழில்துறை பங்குகள் சொத்து வரிக்கு உட்பட்டவை அல்ல (NKRF இன் கட்டுரை 374). இந்த கையிருப்பில் இருந்து சேகரிக்கப்படும் நிலையான சொத்துக்கள் சொத்து வரியை அதிகரிக்காது.

எடுத்துக்காட்டு:

இந்த நன்மை முன்கூட்டியே செலுத்தும் கணக்கீட்டில் பிரதிபலிக்க வேண்டும். 2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான சொத்து வரியின் முன்கூட்டியே கணக்கீட்டின் பிரிவு 2 இன் வரி 130 இல், நீங்கள் நன்மைக் குறியீட்டைக் காட்ட வேண்டும் - 2010257 (டிசம்பர் 17, 2014 எண் BS-4-11 தேதியிட்ட ரஷ்யாவின் பெடரல் வரி சேவையின் கடிதம். / 26159). மற்றும் கீழே, வரி 140 இல், வரி விதிக்கப்படாத சொத்தின் சராசரி மதிப்பு இருக்க வேண்டும். அதைத் தீர்மானிக்க, எடுத்துக்காட்டாக, 3 வது காலாண்டிற்கான கணக்கீடுகளில், நீங்கள் கோடுகள் 020-110, நெடுவரிசை 4 இன் குறிகாட்டிகளைச் சேர்த்து, அதன் விளைவாக வரும் தொகையை 4 ஆல் வகுக்க வேண்டும்.

2017 ஆம் ஆண்டில், இந்த பொருளுக்கு ஒரு நன்மை பொருந்தும், ஏனெனில் இதற்கான அனைத்து நிபந்தனைகளும் பூர்த்தி செய்யப்பட்டுள்ளன: நிறுவனம் ஜனவரி 1, 2013 க்குப் பிறகு நிலையான சொத்தை பதிவு செய்தது. மேலும், சார்ந்திருக்கும் நிறுவனம் இந்த நிலையான சொத்தை உண்மையில் மாற்றவில்லை. நிறுவனத்திற்கு வேறு எந்த முன்னுரிமை சொத்தும் இல்லை. கணக்காளர் இயந்திரத்தின் எஞ்சிய மதிப்பை 2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான கணக்கீட்டின் பிரிவு 2 இன் வரிகள் 020-110 இல் பிரதிபலித்தார் - சொத்தின் மொத்த செலவில் நெடுவரிசை 3 இல் மற்றும் நெடுவரிசை 4 இல்.

வரி செலுத்தாமல் இருக்க, நீங்கள் கணக்கு 10 இல் உள்ள ஒன்றைச் சார்ந்த நிறுவனத்திடமிருந்து பொருட்களை ஏற்க வேண்டும். ஆனால் 07 அல்லது 08 கணக்குகளில் கணக்கிடப்பட்ட நிறுவல் தேவைப்படும் உபகரணங்களுடன் கூடிய விருப்பம், ஆரம்பத்தில் ஒரு அளவுகோலைப் பூர்த்தி செய்தால் வேலை செய்யாது. நிலையான சொத்து: ஒரு வருடத்திற்கும் மேலாக உற்பத்தியில் பயன்படுத்த நோக்கம் கொண்டது, வருமானத்தை உருவாக்கும் திறன் கொண்டது, குறைந்த மதிப்புள்ள சொத்துக்காக நிறுவனத்தால் நிறுவப்பட்ட வரம்பை மீறுகிறது. நன்மை இந்த வழக்கில் பொருந்தாது, அதிகாரிகள் முடிவு (மார்ச் 30, 2015 எண் 03-05-05-01 / 17289 தேதியிட்ட நிதி ரஷியன் அமைச்சகத்தின் கடிதம்).

அதே கடிதத்தில், அதிகாரிகள் மற்றொரு நுணுக்கத்தை எழுப்பினர். நவீனமயமாக்கல், புனரமைப்பு, சேர்த்தல் போன்றவற்றிற்கான செலவுகள், பொருளின் பண்புகள் மற்றும் தொழில்நுட்ப குறிகாட்டிகள் பின்னர் மேம்படுத்தப்பட்டால் அதன் ஆரம்ப விலையை அதிகரிக்கும் (பிரிவு , PBU 6/01). இந்த நோக்கங்களுக்கான பொருட்கள் ஒரு சார்புடைய நிறுவனத்தால் மாற்றப்பட்டால், அத்தகைய நிகழ்வுகளுக்குப் பிறகு நிறுவனத்திற்கு இன்னும் நன்மை உள்ளதா என்பது ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டிலிருந்து தெளிவாகத் தெரியவில்லை. நிதி அமைச்சகம் மற்றும் ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸ் ஆகியவை நேர்மறையான பதிலைக் கொடுத்தன: நன்மை தொடர்ந்து பயன்படுத்தப்படலாம்.

சொத்து ஒரு சார்பு இடைத்தரகர் மூலம் மாற்றப்பட்டது.மூன்றாவது முதல் பத்தாவது தேய்மானக் குழுக்களின் அசையும் சொத்துக்கள் என்ற தலைப்பைத் தொடர்ந்து, ரஷ்ய நிதி அமைச்சகத்தின் அதிகாரிகள் நிறுவனங்களுக்கு மற்றொரு முக்கியமான மற்றும் பயனுள்ள முடிவை எடுத்தனர். ஒரு சார்பு இடைத்தரகரிடமிருந்து பெறப்பட்ட சொத்து வரிக்கு உட்பட்டது அல்ல (மார்ச் 30, 2015 எண் 03-05-05-01 / 17304 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதம்).

கமிஷனில் பெறப்பட்ட பொருட்கள் இடைத்தரகர் இருப்புநிலைக் குறிப்பில் பிரதிபலிக்கப்படுவதில்லை, ஆனால் இருப்புநிலைக் குறிப்பில் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன. எடுத்துக்காட்டாக, கணக்கு 004 "கமிஷனுக்காக ஏற்றுக்கொள்ளப்பட்ட பொருட்கள்". எல்லாவற்றிற்கும் மேலாக, இந்த சொத்து கமிஷன் முகவரின் சொத்து அல்ல. உண்மையில், பொருட்கள் சப்ளையர் மூலம் மாற்றப்படுகின்றன. அவர் முதன்மை தொடர்பாக ஒரு சார்புடைய நிறுவனமாக இல்லாவிட்டால், உபகரணங்களை வாங்குபவர் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 381 இன் பத்தி 25 இல் வழங்கப்பட்ட நன்மையைப் பயன்படுத்திக் கொள்ளலாம்.

விற்பவரும் வாங்குபவரும் ஒன்றையொன்று சார்ந்த நிறுவனங்களாக இருந்தால் அது வேறு விஷயம். 2017 ஆம் ஆண்டில், ஜனவரி 1, 2013 க்குப் பிறகு நிறுவனங்கள் ஒன்றுக்கொன்று சார்ந்துள்ள நிறுவனத்திடமிருந்து பெற்ற அசையும் சொத்தின் எஞ்சிய மதிப்புக்கு வரி செலுத்தப்படுகிறது. முதல் அல்லது இரண்டாவது தேய்மானக் குழுவின் சொத்துக்களுக்கு மட்டுமே விதிவிலக்கு நிறுவப்பட்டுள்ளது.

ரியல் எஸ்டேட் என்பது பொருட்கள் அல்லது முடிக்கப்பட்ட பொருட்களாக கணக்கிடப்படுகிறது.மறுவிற்பனைக்கான குடியிருப்பு கட்டிடங்களுக்கு சொத்து வரி மற்றும் முன்பணம் செலுத்தலாமா வேண்டாமா என்பது அவை அமைந்துள்ள பகுதியைப் பொறுத்தது. மார்ச் 30, 2015 எண் 03-05-05-01 / 17315 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதத்தில் இந்த முடிவு உள்ளது.

பிராந்தியத்தில், நிலையான சொத்துக்களின் எஞ்சிய மதிப்பில் மட்டுமே வரி கணக்கிடப்படுகிறது. பின்னர் விற்பனைக்கு நோக்கம் கொண்ட குடியிருப்பு கட்டிடங்கள் மற்றும் வளாகங்களின் விலையை அடித்தளத்தில் சேர்க்கவில்லை (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 374 இன் பிரிவு 1). எல்லாவற்றிற்கும் மேலாக, அவை கணக்கு 01 அல்லது 03 இல் நிலையான சொத்துகளாகக் கணக்கிடப்படவில்லை. ஒரு நிறுவனத்திற்கு, இது பொருட்கள் அல்லது முடிக்கப்பட்ட தயாரிப்புகள், அத்தகைய சொத்து முறையே கணக்கு 41 அல்லது 43 இல் பிரதிபலிக்க வேண்டும்.

ரஷ்ய கூட்டமைப்பின் ஒரு அங்கத்தில், காடாஸ்ட்ரல் மதிப்பின் அடிப்படையில் வரியை நிர்ணயிப்பதற்கான ஒரு நடைமுறை உள்ளது. குடியிருப்பு காடாஸ்ட்ரல் ரியல் எஸ்டேட் நிறுவனத்தின் முக்கிய சொத்தாக இல்லாவிட்டாலும் வரி விதிக்கப்படுகிறது (துணைப்பிரிவு 4, பிரிவு 1, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 378.2). எனவே, ஒரு பிராந்தியமானது ஒரு குடியிருப்புச் சொத்தை வரி விதிக்கக்கூடிய சொத்தின் பட்டியலில் சேர்த்திருந்தால், வரி மற்றும் முன்கூட்டியே செலுத்துதல்கள் பட்ஜெட்டுக்கு மாற்றப்பட வேண்டும். நிறுவனம் ரியல் எஸ்டேட்டை ஒரு தயாரிப்பாகக் கணக்கிட்டாலும்.

2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான சொத்து வரியின் முன்கூட்டியே கணக்கீட்டில், அத்தகைய பொருள் பிரிவு 3 இல் பிரதிபலிக்க வேண்டும்.

பிரிவு 3

2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான சொத்து வரியின் முன்கூட்டியே கணக்கீட்டின் பிரிவு 3 பூர்த்தி செய்யப்பட்டு சமர்ப்பிக்கப்பட்டது:

- ரியல் எஸ்டேட் பொருட்களுக்கான ரஷ்ய மற்றும் வெளிநாட்டு நிறுவனங்கள், காடாஸ்ட்ரல் மதிப்புக்கான வரி அடிப்படை;

- ரஷ்யாவில் நிரந்தர பிரதிநிதி அலுவலகங்கள் இல்லாத வெளிநாட்டு நிறுவனங்கள் - ரஷ்யாவில் அமைந்துள்ள ரியல் எஸ்டேட்டிற்கு;

- ரஷ்யாவில் நிரந்தர பிரதிநிதி அலுவலகங்களைக் கொண்ட வெளிநாட்டு நிறுவனங்கள் - நிரந்தர பிரதிநிதி அலுவலகங்களின் செயல்பாடுகளுடன் தொடர்பில்லாத ரியல் எஸ்டேட் பொருட்களுக்கு.

ஒவ்வொரு சொத்துக்கும், பிரிவு 3 இன் தனி தாளை நிரப்பவும். எடுத்துக்காட்டாக, ஒரே கட்டிடத்தில் பல வளாகங்கள் இருந்தால், காடாஸ்ட்ரல் மதிப்புக்கான வரித் தளம், இந்த வளாகங்கள் ஒவ்வொன்றிற்கும் 2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான சொத்து வரியின் முன்கூட்டியே கணக்கீட்டின் பிரிவு 3 ஐ நிரப்பவும்.

- வரி 010 - OKTMO குறியீடு. OKTMO குறியீடு மதிப்பு அதற்கு ஒதுக்கப்பட்ட கலங்களின் எண்ணிக்கையை விட குறைவாக இருந்தால், வெற்று கலங்களில் கோடுகளை வைக்கவும்;

- வரி 014 இல் - கட்டிடத்தின் காடாஸ்ட்ரல் எண் (கட்டமைப்பு, அமைப்பு);

- வரி 015 இல் - வளாகத்தின் காடாஸ்ட்ரல் எண் (பிரிவு 3 குறிப்பாக வளாகத்திற்கு நிரப்பப்பட்டிருந்தால், எந்த காடாஸ்ட்ரல் பதிவு மேற்கொள்ளப்பட்டது);

- வரி 020 இல் - அறிக்கையிடல் காலத்தின் ஜனவரி 1 ஆம் தேதியின் சொத்தின் காடாஸ்ட்ரல் மதிப்பு (வரி 030 உட்பட - இந்த பொருளின் வரி இல்லாத காடாஸ்ட்ரல் மதிப்பு).

இன்ஸ்பெக்டர்களிடம் சொத்து வரி கணக்கீடுகளை எவ்வாறு சமர்ப்பிப்பது

புகாரளிக்கும் முறை

2017 ஆம் ஆண்டின் 3 வது காலாண்டின் முடிவுகளின் அடிப்படையில் சொத்து வரியின் முன்கூட்டியே கணக்கீடு ஆய்வாளரிடம் சமர்ப்பிக்கப்படலாம்:

- காகிதத்தில் (உதாரணமாக, அமைப்பின் அங்கீகரிக்கப்பட்ட பிரதிநிதி மூலம் அல்லது அஞ்சல் மூலம்);

- தொலைத்தொடர்பு சேனல்கள் வழியாக மின்னணு வடிவத்தில்.

கடந்த ஆண்டிற்கான சராசரி ஊழியர்களின் எண்ணிக்கை 100 பேருக்கு மேல் இல்லாத நிறுவனங்கள் மட்டுமே காகித வடிவத்தில் புகாரளிக்க முடியும். முந்தைய ஆண்டு ஊழியர்களின் சராசரி எண்ணிக்கை 100 பேருக்கு மேல் இருந்தால், இந்த ஆண்டு சொத்து வரி செலுத்துதல்களை மின்னணு முறையில் மட்டுமே சமர்ப்பிக்க முடியும். இது மிகப்பெரிய வரி செலுத்துவோர் என வகைப்படுத்தப்பட்ட நிறுவனங்களுக்கும் பொருந்தும். மிகப்பெரிய வரி செலுத்துவோருக்கு, தொலைத்தொடர்பு சேனல்கள் வழியாக மின்னணு முறையில் வரி அறிக்கைகளை அவர்கள் பிராந்திய ஆய்வாளர்களுக்கு சமர்ப்பிக்க வேண்டும்.

எந்த ஃபெடரல் டேக்ஸ் சர்வீஸுக்கு நான் புகாரளிக்க வேண்டும்?

அதிக வரி செலுத்துவோராக இருக்கும் நிறுவனங்கள், மிகப்பெரிய வரி செலுத்துபவராக பதிவு செய்யும் இடத்தில் ஒருங்கிணைந்த அறிக்கைகளை சமர்ப்பிக்கின்றன. இது பின் இணைப்பு 6 இன் பத்தி 1.5 இல் கூறப்பட்டுள்ளது.

நிறுவனம் மிகப்பெரிய நிறுவனங்களில் ஒன்றாக இல்லாவிட்டால், காடாஸ்ட்ரல் வரி அடிப்படையைக் கொண்ட ஒவ்வொரு சொத்துக்கும், 2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான சொத்து வரிக்கான தனி முன்கூட்டிய கணக்கீடுகளை இந்த பொருட்களின் இருப்பிடத்தில் சமர்ப்பிக்கவும். ரஷ்யாவின் ஃபெடரல் டேக்ஸ் சர்வீஸ், ஏப்ரல் 29, 2014 எண் BS-4-11 /8482 தேதியிட்ட கடிதம் மூலம் வரி ஆய்வாளர்களுக்கு அத்தகைய தெளிவுபடுத்தல்களை அனுப்பியது.

தனி பிரிவுகளின் சொத்துக்காக (வரி அடிப்படை சராசரி செலவில் இருந்து கணக்கிடப்படுகிறது), பிராந்தியத்தின் பட்ஜெட் கட்டமைப்பைப் பொறுத்து அறிக்கை. சொத்து வரித் தொகைகள் அல்லது முன்பணம் செலுத்துதல்:

- பிராந்திய வரவு செலவுத் திட்டத்திற்கு முற்றிலும் செல்லுங்கள்;

- நகராட்சிகளின் வரவு செலவுத் திட்டங்களுக்கு ஓரளவு அல்லது முழுமையாகச் செல்லுங்கள்;

- நகராட்சியில் உள்ள குடியிருப்புகளில் விநியோகிக்கப்பட்டது.

உங்கள் பிராந்தியத்தில் நகராட்சி வரவு செலவுத் திட்டங்களுக்கு இடையில் சொத்து வரி விநியோகம் இல்லை என்றால், முன்கூட்டியே பணம் செலுத்துவதற்கான கணக்கீடுகள் மையமாக சமர்ப்பிக்கப்படலாம் - அமைப்பின் இடத்தில். ஆனால் இது ஆய்வாளருடன் ஒப்புக் கொள்ளப்பட வேண்டும். நவம்பர் 24, 2011 தேதியிட்ட ரஷ்யாவின் ஃபெடரல் டேக்ஸ் சர்வீஸின் உத்தரவுக்கு பின் இணைப்பு 6 இன் பத்தி 1.6 இல் என்ன கூறப்பட்டுள்ளது. எண். ММВ-7-11/895.

பிராந்தியத்தில் சொத்து வரி உள்ளூர் வரவு செலவுத் திட்டங்களில் (முழுமையாகவோ அல்லது பகுதியாகவோ) வரவு வைக்கப்பட்டுள்ளதா? பல விருப்பங்கள் உள்ளன, அவை அனைத்தும் அட்டவணையில் காட்டப்பட்டுள்ளன.

சொத்து வரிகளை எவ்வாறு புகாரளிப்பது என்பது பற்றிய நினைவூட்டல்

| தனி கிளைகள் மற்றும் ரியல் எஸ்டேட் எங்கே அமைந்துள்ளது? | நான் எந்த வரி அலுவலகத்திற்கு அறிக்கைகளை சமர்ப்பிக்க வேண்டும்? | எத்தனை அறிக்கைகளை சமர்ப்பிக்க வேண்டும்? | அறிக்கைகளில் வரியை எவ்வாறு பிரதிபலிக்க வேண்டும் |

| பல்வேறு வரி ஆய்வாளர்களின் அதிகார வரம்பிற்கு உட்பட்ட பல நகராட்சிகளில் | தனித்தனி இருப்புநிலை அல்லது புவியியல் ரீதியாக தொலைதூர ரியல் எஸ்டேட் மூலம் ஒவ்வொரு தனி பிரிவின் இருப்பிடத்தின் மூலம் | ஒவ்வொரு பிரிவிற்கும் தனி இருப்புநிலை மற்றும் ஒவ்வொரு புவியியல் ரீதியாக தொலைதூர சொத்துக்கும், தனித்தனி கணக்கீடுகளைச் சமர்ப்பிக்கவும் | சமர்ப்பிக்கப்பட்ட படிவங்களில், வரியை மட்டுமே பிரதிபலிக்கவும், அதற்கான கட்டணம் சம்பந்தப்பட்ட நகராட்சியின் வரி அலுவலகத்தால் கட்டுப்படுத்தப்படுகிறது |

| ஒரு வரி அலுவலகத்தின் அதிகார வரம்பிற்கு உட்பட்ட பல நகராட்சிகளில் | அமைப்பின் தலைமை அலுவலகம் அமைந்துள்ள இடம் மூலம் | நகராட்சியின் எல்லையில் நீங்கள் வரி செலுத்தும் அனைத்து சொத்துக்களுக்கும் ஒரே அறிக்கையைச் சமர்ப்பிக்கவும் | ஒவ்வொரு நகராட்சிக்கும் தனித்தனியாக அறிக்கையிடல் வரியைக் கணக்கிடுங்கள் |

| ஒரு நகராட்சியில் | உங்கள் அறிக்கைகளில், நிறுவனத்தின் தலைமை அலுவலகம் இருக்கும் இடத்தில் நகராட்சிக்கு ஒதுக்கப்பட்ட ஒரு OKTMO குறியீட்டைப் பயன்படுத்தி அனைத்து சொத்து வரிகளையும் பிரதிபலிக்கவும். |

உள்ளூர் சட்டமன்ற உறுப்பினர்களின் முடிவின் மூலம், மாவட்டத்தின் குடியேற்றங்களின் வரவு செலவுத் திட்டங்களுக்கு சொத்து வரியின் ஒரு பகுதி மாற்றப்பட்டால், 2017 ஆம் ஆண்டின் 3 வது காலாண்டிற்கான சொத்து வரியின் ஒரு முன்கூட்டிய கணக்கீட்டை வழங்க முடியாது. பின்னர் நீங்கள் தனி கணக்கீடுகளை சமர்ப்பிக்க வேண்டும்.

வகை 1. வணிகச் சட்டம் (194) 1.1. தொழில் தொடங்குவதற்கான வழிமுறைகள் (19) 1.2. ஒரு தனிப்பட்ட தொழில்முனைவோரைத் திறப்பது (24) 1.3. தனிப்பட்ட தொழில்முனைவோரின் ஒருங்கிணைந்த மாநில பதிவேட்டில் மாற்றங்கள் (4) 1.4. ஒரு தனிப்பட்ட தொழில்முனைவோரை மூடுவது (5) 1.5. எல்எல்சி (37) 1.5.1. ஒரு எல்எல்சி (25) திறப்பு 1.5.2. LLC இல் மாற்றங்கள் (6) 1.5.3. எல்எல்சியின் கலைப்பு (5) 1.6. OKVED (30) 1.7. வணிக நடவடிக்கைகளுக்கான உரிமம் (8) 1.8. பண ஒழுக்கம் மற்றும் கணக்கியல் (55) 1.8.1. ஊதியக் கணக்கீடு (3) 1.8.2. மகப்பேறு கொடுப்பனவுகள் (5) 1.8.3. தற்காலிக இயலாமை நன்மை (10) 1.8.4. பொது கணக்கியல் சிக்கல்கள் (4) 1.8.5. சரக்கு (13) 1.8.6. பண ஒழுக்கம் (6) 1.9. வணிக ஆய்வுகள் (12) 2. தொழில்முனைவு மற்றும் வரிகள் (322) 2.1. பொது வரி சிக்கல்கள் (19) 2.2. USN (24) 2.3. UTII (43) 2.3.1. குணகம் K2 (2) 2.4. அடிப்படை (29) 2.4.1. VAT (14) 2.4.2. தனிநபர் வருமான வரி (6) 2.5. காப்புரிமை அமைப்பு (20) 2.6. வர்த்தக கட்டணம் (8) 2.7. காப்பீட்டு பிரீமியங்கள் (45) 2.7.1. கூடுதல் பட்ஜெட் நிதிகள் (8) 2.8. அறிக்கையிடல் (66) 2.9. வரி பலன்கள் (68) 3. பயனுள்ள திட்டங்கள் மற்றும் சேவைகள் (36) 3.1. வரி செலுத்துவோர் சட்ட நிறுவனம் (8) 3.2. சேவை வரி ரூ (9) 3.3. ஓய்வூதிய அறிக்கை சேவைகள் (4) 3.4. வணிக தொகுப்பு (1) 3.5. ஆன்லைன் கால்குலேட்டர்கள் (3) 3.6. ஆன்லைன் ஆய்வு (1) 4. சிறு வணிகங்களுக்கான மாநில ஆதரவு (6) 5. பணியாளர்கள் (76) 5.1. விடுமுறை (7) 5.2. மகப்பேறு நன்மைகள் (1) 5.3. நோய்வாய்ப்பட்ட விடுப்பு (7) 5.4. பணிநீக்கம் (8) 5.5. பொது (12) 5.6. உள்ளூர் செயல்கள் மற்றும் பணியாளர் ஆவணங்கள் (7) 5.7. தொழிலாளர் பாதுகாப்பு (6) 6. ஒப்பந்த உறவுகள் (34) 6.1. ஒப்பந்தங்களின் வங்கி (15) 6.2. ஒரு ஒப்பந்தத்தின் முடிவு (9) 6.3. ஒப்பந்தத்திற்கான கூடுதல் ஒப்பந்தங்கள் (2) 6.4. ஒப்பந்தத்தின் முடிவு (5) 6.5. உரிமைகோரல்கள் (3) 7. சட்டமன்ற கட்டமைப்பு (29) 7.1. ரஷ்யாவின் நிதி அமைச்சகம் மற்றும் ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் விளக்கங்கள் (12) 7.1.1. UTII மீதான செயல்பாடுகளின் வகைகள் (1) 7.2. சட்டங்கள் மற்றும் ஒழுங்குமுறைகள் (9) 7.3. GOSTகள் மற்றும் தொழில்நுட்ப விதிமுறைகள் (8) 8. ஆவணங்களின் படிவங்கள் (63) 8.1. முதன்மை ஆவணங்கள் (29) 8.2. பிரகடனங்கள் (17) 8.3. வழக்கறிஞரின் அதிகாரங்கள் (5) 8.4. விண்ணப்பப் படிவங்கள் (10) 8.5. முடிவுகள் மற்றும் நெறிமுறைகள் (2) 9. இதர (21) 9.1. செய்திகள் (4) 9.2. CRIMEA (5) 9.3. கடன் வழங்குதல் (2) 9.4. சட்ட மோதல்கள் (4)