Предоставление инвестиционного налогового кредита. Инвестиционный налоговый кредит это

НК РФ выделяет налоговый кредит и инвестиционный налоговый кредит, рассматривая их как формы изменения срока уплаты налога и сбора (п. 3 ст. 61). Уполномоченными органами, в компетенцию которых входит принятие решения об изменении срока уплаты налога, являются финансовые органы соответствующего уровня в зависимости от принадлежности налогов и сборов к группам федеральных, региональных или местных, а также таможенные органы и органы внебюджетных фондов.

Налоговый кредит, как и инвестиционный налоговый кредит, предоставляются заинтересованному лицу по его заявлению и оформляются договором с уполномоченным органом. Заключение договора в этом случае отличает названные институты от других форм изменения срока уплаты налога. Вместе с тем имеются различия и между названными двумя формами налогового кредита при многих сходных чертах.

Налоговый кредит предоставляется заинтересованному лицу на срок от трех месяцев до одного года, причем по одному или нескольким налогам. Кодекс не уточняет, какому лицу он предоставляется, следовательно, имеются в виду все налогоплательщики, т. е. организации и физические лица. Основаниями его предоставления является наличие хотя бы одного из следующих обстоятельств: 1) причинение лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы; 2) задержка финансирования из бюджета или оплаты выполненного лицом государственного заказа; 3) угроза банкротства в случае единовременной выплаты лицом налога.

Договор о налоговом кредите заключается в течение семи дней после принятия по этому вопросу решения уполномоченным органом. В договоре должны быть указаны: сумма задолженности по налогу, начисляемые на нее проценты, срок действия договора, порядок погашения задолженности и процентов, документы об имуществе, которое является предметом залога, либо поручительство, а также ответственность сторон. Проценты начисляются только при предоставлении налогового кредита в случае угрозы банкротства, исходя из ставки рефинансирования Центрального банка РФ, действующей на период договора о налоговом кредите.

Инвестиционный налоговый кредит может быть предоставлен, в отличие от налогового кредита, согласно НК РФ по ограниченному кругу налогов, а именно: по налогу на прибыль, а также по региональным и местным налогам (ст. 66). Такой кредит предоставляется организациям.

Инвестиционный налоговый кредит - это получение организацией возможности в течение определенного срока и в определенных пределах уменьшить свои платежи с последующей поэтапной уплатой суммы кредита и начисленных процентов. Он предоставляется на срок от одного года до пяти лет. В каждом отчетном периоде, а также в течение всего налогового периода сумма кредита не может превышать 50% суммы налога, подлежащей уплате по общим правилам.

Основаниями предоставления инвестиционного налогового кредита является наличие хотя бы одного из следующих обстоятельств: 1) проведение организацией научно-исследовательских, опытно-конструкторских работ или технического перевооружения собственного производства; 2) осуществление внедренческой или инновационной деятельности; 3) выполнение организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению.

Решение о предоставлении кредита должно быть принято уполномоченным органом в течение одного месяца со дня получения заявления. Закон устанавливает ограничения по процентам на сумму кредита: они не должны быть ниже одной второй и выше трех четвертых ставки рефинансирования Центрального банка РФ.

Представительные органы субъектов РФ и местного самоуправления вправе устанавливать по региональным и местным налогам соответственно иные условия предоставления инвестиционного налогового кредита, включая сроки его действия и ставки процентов на сумму кредита.

Основные условия

Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организации предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов (п. 1 ст. 66 НК РФ).

При получении инвестиционного налогового кредита организация денег не получает, но у нее появляется право уменьшать свои налоговые платежи в течение срока действия договора.

Общий порядок уменьшения предусмотрен ст. 66 НК РФ. Конкретный порядок уменьшения налоговых платежей определяется заключенным договором об инвестиционном налоговом кредите (п. 2 ст. 66 НК РФ). Так, уменьшение производится по каждому платежу соответствующего налога, по которому предоставлен кредит, за каждый отчетный период до тех пор, пока сумма, не уплаченная организацией в результате всех таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной договором. Вне зависимости от количества заключенных договоров инвестиционного налогового кредита уменьшить налог можно только на 50% от его величины за отчетный (налоговый) период.

Инвестиционный налоговый кредит может быть предоставлен не каждому налогоплательщику и не по всем налогам.

Воспользоваться кредитом могут только организации, за исключением тех, в отношении которых (п. 1 ст. 62 НК РФ):

Проводится производство по делу о налоговом правонарушении либо по делу об административном правонарушении в области налогов и сборов, таможенного дела в части налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Российской Федерации;

Имеются достаточные основания полагать, что лицо воспользуется таким изменением для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению.

Инвестиционный налоговый кредит предоставляется только по одному федеральному налогу (налогу на прибыль) и по всем региональным и местным налогам. Напомним, что к региональным налогам относятся: транспортный налог, налог на игорный бизнес, налог на имущество организаций, к местным - земельный налог.

Что касается налогов, уплачиваемых в рамках специальных налоговых режимов (единый сельскохозяйственный налог, УСН, ЕНВД, система налогообложения при выполнении соглашений о разделе продукции), то они относятся к федеральным налогам (п. 7 ст. 12 НК РФ, Письмо Минфина России от 20.04.2006 N 03-02-07/2-30). Следовательно, получить по ним инвестиционный налоговый кредит нельзя.

Имеются ограничения и по основаниям предоставления кредита (см. таблицу).

|

Основания предоставления кредита |

Размер кредита |

|

Проведение НИОКР либо технического |

Составляет 30% от |

|

Осуществление внедренческой или инновационной |

Определяется по соглашению |

|

Выполнение особо важного заказа по социально- |

Определяется по соглашению |

|

Выполнение государственного оборонного заказа |

Определяется по соглашению |

Для получения кредита необходимо предоставить обеспечение: залог имущества либо оформить поручительство (п. 5 ст. 61 НК РФ).

Согласно Решению ВАС РФ от 21.01.2008 N 14430/07 ФНС России не может ограничить налогоплательщика в праве выбора способа обеспечения исполнения налогового обязательства и вводить какие бы то ни было общие запреты или ограничения на применение установленного НК РФ способа обеспечения.

Процент по кредиту устанавливается в размере от 1/2 до 3/4 ставки рефинансирования Банка России. Напомним, что с 1 декабря 2008 г. ставка рефинансирования установлена в размере 13% годовых (Указание Банка России от 28.11.2008 N 2135-У). Таким образом, предельные значения ставки по налоговому инвестиционному кредиту составляют от 6,5 до 9,75% годовых.

Суммы причитающихся к уплате процентов налогоплательщик может учесть в расходах по прибыли на основании и в порядке, предусмотренных пп. 2 п. 1 ст. 265, ст. 269 НК РФ. Данный вывод подтверждается и судебной практикой (Постановления ФАС МО от 25.05.2007 N КА-А40/3995-07, ФАС ВСО от 19.12.2006 N А74-2825/06-Ф02-6805/06-С1, ФАС ПО от 15.12.2006 N А55-28570/05-3 и пр.).

Срок предоставления кредита - от 1 года до 5 лет. При этом налогоплательщик может получить несколько инвестиционных налоговых кредитов. Согласно п. 5 ст. 67 НК РФ наличие у организации одного или нескольких договоров об инвестиционном налоговом кредите не может служить препятствием для заключения с этой организацией другого договора об инвестиционном налоговом кредите по иным основаниям.

Законами субъектов и нормативными правовыми актами, принятыми представительными органами местного самоуправления по региональным и местным налогам, могут быть установлены иные основания и условия кредита, включая сроки действия такого кредита и ставки процентов по нему (п. 7 ст. 67 НК РФ).

Например, при предоставлении кредита в части региональных и местных налогов Правительство Москвы вправе продлевать действие инвестиционного налогового кредита на срок до 10 лет (включительно), снижать размер процентов, подлежащих начислению в соответствии со ст. 67 НК РФ (ст. 2 Закона г. Москвы от 09.02.2000 N 1).

Документальное оформление

Для получения инвестиционного налогового кредита необходимо представить:

Справку налогового органа по месту учета налогоплательщика о состоянии расчетов с бюджетами по налогам, сборам и взносам;

Справку налогового органа по месту учета налогоплательщика о предоставленных ранее отсрочках, рассрочках (в том числе в порядке реструктуризации), налоговых кредитах, инвестиционных налоговых кредитах, с выделением сумм, не уплаченных на момент обращения;

Обязательство налогоплательщика, предусматривающее на период действия инвестиционного налогового кредита соблюдение условий, на которых принимается решение о предоставлении кредита;

Копию устава (учредительного договора, положения) организации и внесенных в него изменений;

Баланс и другие формы бухгалтерской отчетности, характеризующие финансовое состояние налогоплательщика за предыдущий год и истекший период того года, в котором налогоплательщик обратился по поводу изменения срока уплаты налогового обязательства;

Заверенную в установленном порядке копию договора поручительства либо документы об имуществе, которое может быть предметом залога, и проект договора залога, подписанный залогодателем.

Требование о представлении справки налогового органа по месту учета налогоплательщика об отсутствии оснований, исключающих изменение срока уплаты налогов и сборов, определенных в п. 1 ст. 62 НК РФ, было признано неправомерным Решением ВАС РФ от 21.01.2008 N 14430/07.

Согласно п. 3 ст. 67 НК РФ основания для получения инвестиционного налогового кредита должны быть документально подтверждены заинтересованной организацией.

В обязательном порядке организации, желающие получить инвестиционный кредит, должны представить бизнес-план инвестиционного проекта. При этом бизнес-план для получения кредита по одному из оснований не может быть использован для заключения договоров по другим основаниям (п. п. 2.5 - 2.9 Приказа ФНС России от 21.11.2006 N САЭ-3-19/798@).

Если налогоплательщик претендует на получение инвестиционного налогового кредита по региональным или местным налогам, то при подаче документов необходимо учитывать еще и требования местного законодательства.

Так, согласно п. 3 Постановления Правительства Ленинградской области от 26.04.2001 N 34 организации, претендующие на получение кредита, дополнительно обязаны представить заключение одной из уполномоченных консалтинговых компаний Правительства Ленинградской области по результатам экспертизы бизнес-плана инвестиционного проекта.

Решение о предоставлении кредита принимается налоговыми органами: по федеральным налогам - ФНС России, по региональным и местным - налоговыми органами по месту нахождения заинтересованного лица по согласованию с соответствующими финансовыми органами субъектов Российской Федерации и муниципальных образований.

Решение о предоставлении кредита принимается в течение одного месяца со дня получения заявления (п. 5 ст. 67 НК РФ).

Инвестиционный налоговый кредит оформляется договором, форма которого утверждена Приказом ФНС России от 29.11.2005 N САЭ-3-19/622@.

Копия договора представляется организацией в налоговый орган по месту ее учета в 5-дневный срок со дня заключения договора.

Подача заявления о предоставлении инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате. Такой однозначный вывод сделан судами (Постановления ФАС ЗСО от 19.01.2009 N Ф04-7704/2008(17423-А67-37); ФАС ЦО от 14.03.2008 N А48-1849/07-13; ФАС СКО от 14.12.2005 N Ф08-5687/2005-2357А и пр.).

Досрочное прекращение договора

Условия и случаи досрочного прекращения договора инвестиционного налогового кредита определены в ст. ст. 68 и 62 НК РФ.

Во-первых, договор прекращает действие в случае уплаты налогоплательщиком всей причитающейся суммы налога и сбора и соответствующих процентов до истечения установленного срока.

Во-вторых, договор расторгается, если организация, заключившая договор, нарушит предусмотренные в нем положения.

В-третьих, при возникновении обстоятельств, перечисленных в п. 1 ст. 62 НК РФ, решение об изменении срока уплаты налога отменяется, а значит, и расторгается договор инвестиционного налогового кредита.

|

Действия налогоплательщика, за |

|

|

Реализация либо передача во |

В течение одного месяца со дня |

|

Нарушение обязательств по |

Не позднее трех месяцев со дня |

Инспекции ФНС России по месту нахождения налогоплательщиков при выявлении обстоятельств, перечисленных в п. 1 ст. 62 НК РФ, а также в случае нарушения налогоплательщиками условий предоставления инвестиционного налогового кредита в 3-дневный срок информируют об этом орган, принявший решение об изменении срока уплаты налога. После получения такого уведомления орган, принявший решение об изменении срока уплаты налога, подготавливает проекты решений Федеральной налоговой службы (решений Управления) об отмене ранее принятых решений о предоставлении инвестиционного налогового кредита и предпринимает меры, необходимые для отмены заключенных договоров об инвестиционном налоговом кредите (Приказ ФНС России от 04.10.2006 N САЭ-3-19/654@).

"Финансовая газета. Региональный выпуск", 2009, N 22

К. э. н., член Палаты налоговых консультантов

Деятельность каждого предприятия сопряжена с периодами роста и периодами стагнации.

Это обусловливается как объективными законами экономики, так и субъективными действиями руководства компаний по организации ведения бизнеса. Нормами НК РФ предусмотрены эти периоды.

В зависимости от динамики развития предприятия, существует 4 формы, изменяющие срок уплаты налогов с прибыли, в бюджеты всех уровней, а именно:

- отсрочка уплаты налога из прибыли;

- рассрочка полной суммы налога;

- налоговый кредит;

- инвестиционный налоговый кредит.

Первые три формы предусмотрены в случаях ухудшения платежеспособности юридического лица как налогоплательщика и предоставляются на срок от 1 месяца до 1 года (отсрочка и рассрочка предоставляется на срок 1-6 месяцев, а налоговый – 3-12 месяцев).

Но если предприятие, наоборот, расширяет свою деятельность, внедряет какой-либо инвестиционный проект с целью получения большей прибыли, создания новых рабочих мест, улучшения инфраструктуры региона, что в перспективе принесет большие отчисления в бюджеты разных уровней (муниципальный, региональный), то ему могут предоставить инвестиционный налоговый кредит.

Сущность этой услуги

Инвестиционный налоговый кредит может быть предоставлен только юридическим лицам, предприятиям и организациям, и регулируется нормами .

По своей сути такая преференция для предприятия означает законодательно предусмотренную возможность уплатить часть налога на прибыль в более поздний период.

Отсрочка платежей по налогам в бюджеты всех уровней предоставляется на срок от 12 до 60 месяцев.

Кроме того, отсрочка по инвестдоговору предоставления налогового займа может быть продлена до 10 лет в случаях, предусмотренных подпунктом 6 п.1 ст.67 НК РФ.

Инвестиционный налоговый кредит может быть предоставлен на срок до десяти лет по основанию, указанному в подпункте 6 пункта 1 статьи 67 настоящего Кодекса.

При существующей на данный момент ставки рефинансирования Центробанка России в 11%, в льготный период процент за пользование займом исчисляется из расчета не менее ½ и не более ¾ ставки этого показателя.

Это значит, что, допустим, при максимальной отсрочке в 5 лет, предприятие все эти годы платит за пользованием заемными средствами от 5,5% до 8,25% годовых.

Но это не означает, что предприятие освобождается от уплаты остальной части налога на прибыль. Поэтапно в будущих периодах юридическое лицо обязано будет выплатить всю сумму начисленных процентов, а также само тело займа и полную сумму налога на прибыль.

Основания оформления

Основанием для оформления инвестиционного налогового займа является заявление предприятия или организации. Заявление рассматривает финансовый орган региона РФ, на территории которого зарегистрировано юридическое лицо.

При положительном решении оформляется соответствующий договор, образец которого можно посмотреть в прилагаемом файле.

Форма документа разрабатывается органом исполнительной власти данного региона, обычно департаментом экономразвития. Этот орган и выдает резолюцию о предоставлении или не предоставлении предприятию данной преференции.

Для того, чтобы можно было бы объективно рассмотреть заявление предприятия, ему нужно предоставить следующие документы:

- Заявление предприятия.

- Документально обоснованная суть инвестпроекта (бизнес-план).

- Расчеты сроков внедрения проекта и указание статей дохода, с помощью которых будет погашаться инвестиционный налоговый заем.

- Справка с расчетом размера отчислений, на которые возможна преференция, заверенная налоговой службой.

- Полный баланс деятельности предприятия за предшествующий год с предоставлением отчета о прибылях и убытках.

- Документы, доказывающие собственность предприятия на предоставленный залог, или расписки поручителей.

- Справка, заверенная налоговой инспекцией об отсутствии долгов предприятия по уплате налогов в бюджеты всех уровней.

- Все учредительный документы предприятия (заверенные нотариально их копии), которые доказывают легитимность проводимой им деятельности.

- Расчет экономического эффекта от внедрения инвестпроекта.

Порядок и условия предоставления инвестиционного налогового кредита

Исходя из ст.67 НК РФ данная услуга предоставляется предприятиям или организациям, которые являются налогоплательщиками, если ими проводится хотя бы одно из следующих мероприятий:

- Предприятие проводит кампанию по техническому перевооружению и модернизации собственного производства, осуществляет научно-исследовательские работы, разрабатывает опытно-конструкторские задания. Результатом этого является в том числе улучшение экологических показателей, уменьшение вредных выбросов в окружающую среду, утилизация промотходов, предоставление новых рабочих мест, в т. ч. для людей с особыми потребностями и пр.

- Заемные средства позволяют провести работы такой деятельности, в результате которой создадутся инновационные технологии производства (или усовершенствуются уже внедряемые), разработаются новейшие виды затратных материалов и сырья для удешевления себестоимости выпускаемой продукции, а отсюда и увеличение прибыли и др.

- Организация выполняет особо важный госзаказ Минобороны или задание муниципальных властей по развитию социально-экономических показателей региона, улучшению его инфраструктуры, а также работы по предоставлению услуг населению, улучшающих качество их жизни и др.

Размер суммы отчислений в бюджет, подлежащей уменьшению по данной преференции, не может быть больше 50% от общего его размера.

Если предприятие имеет несколько инвестпроектов, по которым предусмотрены налоговые льготы, и накопленная часть превышает 50-процентный барьер, то разница от обязательного платежа переносится в последующий период, подлежащий налогообложению.

Предприятие имеет право уменьшать налог в соответствии с договором в течение всего периода внедрения инвестпроекта. Если предприятие получило убытки за период проведения намеченных бизнес-планом мероприятий, то в этом случае накопленная сумма займа, свыше 50%, подлежащая льготному налогообложению, переносится на следующий период и учитывается тогда, когда будет зафиксировано получение прибыли.

На таких же условиях предоставляют инвестиционный налоговый . Таким образом, государство имеет целью развивать малое предпринимательство. Ведь на долю поступлений в бюджет от деятельности малого бизнеса приходится до 30% ВВП страны.

Но даже в случае полного соответствия деятельности малого предприятия условиям предоставления налоговой льготы у него не окажется имущества для залога или не найдены поручители, такой инвестзаем оформлен быть не может.

Это касается и бюджетных организаций, которые не являются прибыльными предприятиями. Поэтому оформить льготы на отчисление из прибыли они не могут априори.

Время отсрочки

Налоговый кредит — это изменение срока уплаты налога на срок от 12 до 60 месяцев.

Однако действие льготы может быть прекращено до истечения предоставленного срока по следующим причинам:

- если осуществлена уплата всей полагающейся суммы отчислений в региональный бюджет и процентов по займу до прекращения даты действия договора;

- если нарушены условия, указанные в договоре предоставления данной услуги;

Условия для принятия решения предоставления инвестиционного налогового займа, а также критерии для его прекращения наглядно представлены в следующей таблице:

Пример расчета

Давайте рассмотрим практическое обоснование применения инвестиционного налогового займа на примере одного из хлебопекарных предприятий региона. С целью удовлетворить растущие потребности населения в хлебобулочных изделиях, а также повысить качество изготавливаемой продукции, завод решил расширить свое производство и модернизировать и автоматизировать линию по выпечке хлеба.

Для этого необходимо привлечь заемные средства в размере 7400 тыс. рублей , что предприятие и осуществило под 24% годовых. Срок предоставления займа банком составил 2 года от начала внедрения инвестпроекта.

Имеющиеся условия:

Банк потребовал погасить заем в течение полугода с ежеквартальным погашением процентов. Поэтому руководство завода обращается в Департамент экономразвития региона с заявлением о предоставлении ему льготы по отчислениям из прибыли в муниципальный бюджет на срок 18 месяцев.

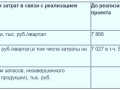

Предоставленный в Департамент экономразвития расчет изменений финансового состояния предприятия от внедрения проекта:

Далее предоставлен расчет эффективности от внедрения проекта для регионального бюджета. Т.е. дан ответ на вопрос: как изменится размер поступлений в бюджет отчислений от предприятия? Какой эффект даст внедрение проекта и затраты на модернизацию производства для регионального развития?

Чем чреват инвестиционный налоговый заем

При нарушении предприятием условий выполнения договора, заключенного для начисления льгот по отчислениям на доход, на него налагаются следующие санкции:

- Если взят льготный заем на приобретение оборудования и нарушены условия действия договора, неуплаченную сумму налога за весь период до его расторжения следует оплатить в течение месяца в полном размере. Кроме этого, следует уплатить всю пеню и штрафы, начисленные за каждый день, как будто бы это была .

- В остальных случаях в течение трех месяцев следует возместить неуплаченный налог и начисленные проценты за эту сумму за каждый день пользования льготой исходя из установленной на данный момент ставки рефинансирования Центробанка РФ.

Является принудительное взыскание с расчетного счета предприятия денежного долга. Это взыскание проводится по решению налоговой организации не позже 2-месячного срока после предъявления требования об уплате налога.

Если же по какой-то уважительной причине налоговая организация не смогла выставить такое требование в установленный срок, то обратившись в судебные инстанции, этот срок может быть восстановлен.

В случае недостаточности денежных средств на расчетном счете предприятия, взыскание может быть обращено посредством продажи принадлежащего юридическому лицу имущества.

Повышение финансового потенциала предприятия предусматривается за счет льготы на прибыль от внедрения инвестпроекта, и понижение налоговой ставки до 30% от прибыли. Таким образом, и государство, и предприятие как бы в долевом участии финансируют техническую революцию в промышленности.

Но пока преодолеть инвестиционное затишье, несмотря на предусмотренные льготы в налоговом законодательстве, не представляется возможным. Выгоду имеют только легально работающие предприятия, имеющие прозрачное ведение своего бизнеса.

Ведь получение такой льготы подразумевает наблюдение налоговой инспекции за производственно-хозяйственной деятельностью предприятия, проведение регулярных проверок. Подытоживая вышесказанное, стоит сказать, что данная процедура заключения инвестиционного договора с льготным начислением налога на прибыль подразумевает не только выгоду предприятия, но и государства в целом.

Государственный бюджет пополняется дополнительными средствами за счет внедрения инвестпроекта, в результате которого увеличивается база налогообложения за счет расширения производства, а также создания новых рабочих мест (отчисления из начисляемой зарплаты работникам).

Видео: Onlinekredit-Zayavka.ru: Инвестиционный налоговый кредит.

Ваш регион 01 Республика Адыгея 02 Республика Башкортостан 03 Республика Бурятия 04 Республика Алтай 05 Республика Дагестан 06 Республика Ингушетия 07 Кабардино-Балкарская Республика 08 Республика Калмыкия 09 Карачаево-Черкесская Республика 10 Республика Карелия 11 Республика Коми 12 Республика Марий Эл 13 Республика Мордовия 14 Республика Саха (Якутия) 15 Республика Северная Осетия-Алания 16 Республика Татарстан 17 Республика Тыва 18 Удмуртская Республика 19 Республика Хакасия 20 Чеченская Республика 21 Чувашская Республика 22 Алтайский край 23 Краснодарский край 24 Красноярский край 25 Приморский край 26 Ставропольский край 27 Хабаровский край 28 Амурская область 29 Архангельская область и Ненецкий ао 30 Астраханская область 31 Белгородская область 32 Брянская область 33 Владимирская область 34 Волгоградская область 35 Вологодская область 36 Воронежская область 37 Ивановская область 38 Иркутская область 39 Калининградская область 40 Калужская область 41 Камчатский край 42 Кемеровская область 43 Кировская область 44 Костромская область 45 Курганская область 46 Курская область 47 Ленинградская область 48 Липецкая область 49 Магаданская область 50 Московская область 51 Мурманская область 52 Нижегородская область 53 Новгородская область 54 Новосибирская область 55 Омская область 56 Оренбургская область 57 Орловская область 58 Пензенская область 59 Пермский край 60 Псковская область 61 Ростовская область 62 Рязанская область 63 Самарская область 64 Саратовская область 65 Сахалинская область 66 Свердловская область 67 Смоленская область 68 Тамбовская область 69 Тверская область 70 Томская область 71 Тульская область 72 Тюменская область 73 Ульяновская область 74 Челябинская область 75 Забайкальский край 76 Ярославская область 77 город Москва 78 Санкт-Петербург 79 Еврейская автономная область 86 Ханты-Мансийский автономный округ-Югра 87 Чукотский АО 89 Ямало-Ненецкий автономный округ 91 Республика Крым 92 город Севастополь

Введите первые буквы или номер региона, выберите из списка или на карте.

Налогообложение в РФ Действующие в РФ налоги и сборы Налоговое законодательство и разъяснения ФНС России Досудебное урегулирование налоговых споров Судебное урегулирование налоговых споров Представление налоговой и бухгалтерской отчётности Трансфертное ценообразование Консолидированная группа налогоплательщиков Коды классификации доходов бюджетов Российской Федерации, администрируемые Федеральной налоговой службой в 2017 году Налогообложение работающих за рубежом граждан РФ Утилизационный сбор Налогообложение некоммерческих организаций Торговый сбор Сведения о юридических лицах, созданных на территориях Республики Крым и г. Севастополя до 18 марта 2014 г., сведения о которых внесены в ЕГРЮЛ в связи с приведением ими своих учредительных документов в соответствие с законодательством Российской Федерации Специальная декларация Задолженность Архив новостей по задолженности и банкротству Банкротство Контрольная работа Страховые взносы 2017 Согласие налогоплательщика на признание сведений, составляющих налоговую тайну, общедоступными Маркировка товаров Иные функции ФНС Учёт организаций и физических лиц Единый реестр субъектов малого и среднего предпринимательства Регистрация ЮЛ и ИП Госрегулируемые виды деятельности Статистика и аналитика Противодействие коррупции Реестры и проверка контрагентов Международное налогообложение Регистрация контрольно-кассовой техники Аккредитация филиалов, представительств иностранных юридических лиц Направление информации организациями финансового рынка Изменение законодательства о регистрации с 1 января 2016 года Валютный контроль Представление взыскателю сведений о банковских счетах должника О ФНС России Контакты и обращения

Особой формой изменения срока исполнения налоговой обязанности является инвестиционный налоговый кредит, который отличается от отсрочки, рассрочки специфичными основаниями предоставления, сроком переноса налоговых платежей, правилами накопления и погашения налоговой задолженности и причитающихся процентов за пользование кредитом.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль организаций, по региональным (налог на имущество организаций, налог на игорный бизнес, транспортный налог) и местным налогам (земельный налог) на срок от одного года до пяти лет, в особых случаях – до 10 лет.

Организация, получившая инвестиционный налоговый кредит, вправе уменьшать свои платежи по соответствующему налогу в течение срока действия договора об инвестиционном налоговом кредите.

Уменьшение производится по каждому платежу соответствующего налога, по которому предоставлен инвестиционный налоговый кредит, за каждый отчетный период до тех пор, пока сумма, не уплаченная организацией в результате всех таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной соответствующим договором. Конкретный порядок уменьшения налоговых платежей определяется заключенным договором об инвестиционном налоговом кредите.

Информация ниже зависит от вашего региона (09 Карачаево-Черкесская Республика )

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

На территории Карачаево-Черкесской Республики практика предоставления инвестиционного налогового кредита отсутствует из-за отсутствия заявлений от налогоплательщиков.

Поясним, инвестиционный налоговый кредит представляет собой разновидность отсроченных налоговых платежей, воплощая одну из форм изменения срока уплаты налога.

Инвестиционный налоговый кредит является не только одной из форм изменения срока уплаты налога, но одновременно одной из форм бюджетного кредитования. Суть данного кредита состоит в том, что в течение некоторого времени сумма налога уменьшается на величину инвестиций. Решение о его предоставлении принимается до срока исполнения налогового обязательства.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль, по региональным (налог на имущество, налог на игорный бизнес, транспортный налог) и местным налогам (земельный налог) на срок от одного года до пяти лет.

Фактически налогоплательщик, которому предоставлен инвестиционный налоговый кредит, в течение определенного срока уменьшает платежи по налогу, а потом поэтапно выплачивает сумму кредита и проценты по нему.

Уменьшение производится за каждый отчетный период до тех пор, пока сумма, не уплаченная учреждением в результате всех уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной соответствующим договором.

Органами, уполномоченными по принятию решений об изменении сроков уплаты налога на прибыль организаций по налоговой ставке, установленной для зачисления указанного налога в бюджеты субъектов Российской Федерации, и региональным налогам в форме инвестиционного налогового кредита, являются органы, уполномоченные на это законодательством субъектов Российской Федерации.

Решения об изменении сроков уплаты местных налогов в форме инвестиционного налогового кредита принимаются управлением ФНС России по субъекту Российской Федерации по месту нахождения (месту жительства) заинтересованного лица по согласованию с соответствующими финансовыми органами субъектов Российской Федерации, муниципальных образований.

В соответствии с Федеральным законом от 30 марта 2012 года N 19-ФЗ, внесены изменения в статью 67 Налогового кодекса РФ об инвестиционном налоговом кредите.

Изменение заключается в том, что теперь не только в отношении региональных налогов, но и в отношении налога на прибыль организаций в части суммы налога, подлежащей зачислению в бюджеты субъектов РФ, законами субъектов РФ могут быть установлены иные - наряду с предусмотренными НК РФ - основания и условия предоставления инвестиционного налогового кредита, включая сроки действия инвестиционного налогового кредита и ставки процентов на сумму.

Представляется, что наделение субъектов РФ полномочием по установлению дополнительных оснований и условий предоставления инвестиционного налогового кредита по зачисляемой в их бюджеты части налога на прибыль организаций должно расширить масштабы использования данного инструмента поддержки инвестиций и позволит более широко использовать инвестиционный налоговый кредит наряду с другими формами поддержки инвестиционной деятельности.

Порядок и условия предоставления инвестиционного налогового кредита установлены статьей 67 НК РФ.

Законом субъекта Российской Федерации и нормативными правовыми актами, принятыми представительными органами местного самоуправления по региональным и местным налогам, соответственно могут быть установлены иные основания и условия предоставления инвестиционного налогового кредита, включая сроки действия инвестиционного налогового кредита и ставки процентов на сумму кредита.

Инвестиционный налоговый кредит предоставляется на основании заявления организации и оформляется договором установленной формы между соответствующим уполномоченным органом и этой организацией. При заключении договора об инвестиционном налоговом кредите определяется порядок погашения суммы этого кредита в пределах срока, на который в соответствии с договором предоставляется такой кредит.

Прекращение действия отсрочки, рассрочки или инвестиционного налогового кредита установлены статьей 68 НК РФ.

В Карачаево-Черкесской Республике пока не изданы нормативные правовые акты, определяющие порядок предоставления инвестиционного налогового кредита по региональным налогам. Поэтому налогоплательщикам Карачаево-Черкесии следует руководстоваться Федеральным законом от 30 марта 2012 года N 19-ФЗ, которым внесены изменения в статью 67 Налогового кодекса РФ об инвестиционном налоговом кредите.

Если Вы заметили на сайте опечатку или неточность, мы будем признательны, если Вы сообщите об этом.

Выделите текст, который, по Вашему мнению, содержит ошибку, и нажмите на клавиатуре комбинацию клавиш: Ctrl + Enter или нажмите сюда .