Когда платить земельный налог. Земельный налог.

Какие действуют сроки уплаты авансовых платежей земельного налога в 2017 году? Об этом пойдет речь в нашем обзоре, а также основных нюансах оплаты этих авансов.

До какого числа

По закону земельный налог отнесён к местным обязательным платежам. В связи с этим сроки уплаты авансовых платежей по земельному налогу зависят от решения местных властей на соответствующей территории.

Так, на основании п. 1 ст. 397 Налогового кодекса РФ конкретный срок оплаты авансовых платежей по земельному налогу, а также итоговой суммы самого налога за год, для юридических лиц определяет документ нормативного характера, изданный:

- представительным органом муниципального образования;

- представительным органом власти Москвы, Санкт-Петербурга и Севастополя.

Таким образом, в каждом регионе России свой порядок, до какого числа авансовый платеж земельного налога должен поступить в казну.

Местным законом фирма может быть освобождена от внесения в течение года авансовых платежей по земельному налогу.

Выяснить точные сроки авансового платежа по земельному налогу можно в местной инспекции ФНС России. Либо – не сходя с рабочего места воспользоваться специальным сервисом на официальном сайте Налоговой службы.

https://www.nalog.ru/rn77/service/tax/

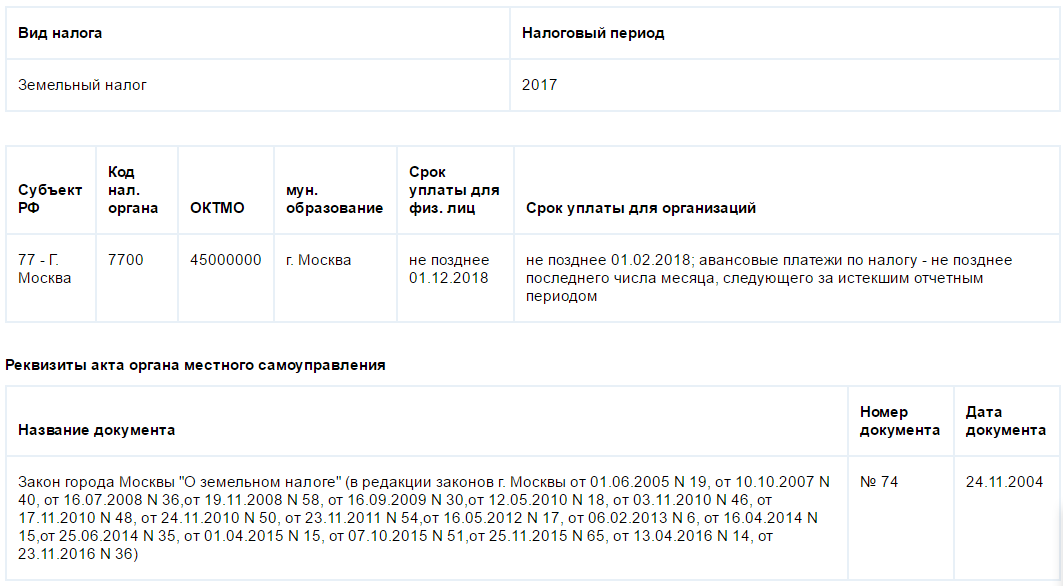

Например, делая запрос по городу Москве о сроке перечисления авансовых платежей по земельному налогу, получаем такую картинку:

Из правого столбца следует, что авансовый платеж земельного налога за 1 квартал 2017 года надо было перечислить не позже 02 мая 2017 года. И далее по аналогии:

- авансовый платеж земельного налога за 2 квартал 2017 года – до 31 июля включительно;

- за третий квартал – не позже 31 октября;

- налог за весь 2017 год в Москве надо успеть оплатить до 01 февраля 2018 года (ст. 3 Закона г. Москвы «О земельном налоге»).

КБК

Правильный КБК авансового платежа по земельному налогу в 2017 году зависит от вида муниципальной территории, где расположен участок земли, принадлежащий организации – плательщику налога. Актуальные значения приведены ниже в таблице.

| КБК по авансовым платежам земельного налога | |

|---|---|

| Вид территории | Значение КБК |

| Москва, Санкт-Петербург, Севастополь | 182 1 06 06031 03 1000 110 |

| Городской округ без внутреннего деления | 182 1 06 06032 04 1000 110 |

| Городской округ с внутренним делением | 182 1 06 06032 11 1000 110 |

| Район внутри города | 182 1 06 06032 12 1000 110 |

| Межселенная территория | 182 1 06 06033 05 1000 110 |

| Сельское поселение | 182 1 06 06033 10 1000 110 |

| Городское поселение | 182 1 06 06033 13 1000 110 |

Как рассчитать

Правила в отношении авансовых платежей по налогу на землю в 2017 году не поменялись.

Пункт 6 статьи 396 НК РФ регламентирует расчет авансового платежа по земельному налогу за каждых из первых трёх кварталов года. Из этой нормы можно вывести общую формулу для каждого квартала:

|

- до 15-го числа включительно – берут за полный месяц;

- после 15-го числа – месяц в расчёт не берут.

А также когда организация де-юре перестала владеть участком:

- до 15-го числа включительно – месяц в расчёт не берут;

- после 15-го числа – берут за полный месяц.

Если местный закон освободил предприятие от уплаты авансовых платежей по земельному налогу, значит, по итогам года нужно внести в бюджет всю сумму исчисленного налога за землю.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Сбор с земли относится к древнейшим налогам человечества. Его придумали, когда еще экономической теории не существовало, не было ученых, способных разработать новые объекты налогообложения.

Наряду с таможенной пошлиной земельный платеж был стержнем фискальной системы государства. За тысячелетия принцип взимания налога не претерпел радикальных изменений и продолжает касаться владельцев земельных участков.

Земельный налог в российской фискальной системе занимает положение местного платежа, т. е. часть полномочий по его регламентации передано муниципалитетам, которые вправе детализировать элементы налогообложения:

- тарификация;

- сроки уплаты;

- льготы.

В Налоговом кодексе прописана основная структура земельного платежа в отдельной главе 31 из раздела местных налогов.

Так, в первой статье главы указывается, что земельный налог утверждается не только положениями кодекса, но и нормами муниципалитетов и становится обязательным для субъектов на территории муниципалитетов.

Несмотря на то, что города федерального значения относятся к региональной ветви власти, в части земельного налога они утверждают законы о его введении. И Москва, и Севастополь, и Санкт-Петербург в лице городской думы или иного законодательного учреждения вправе регламентировать земельное налогообложение.

Налогоплательщики

В статье 388 кодекса определено, что субъектами платежа являются обычные физические лица, ИП и юридические лица, если они обладают земельными участками на праве бессрочного пользования, пожизненного владения или обычном собственническом праве. А обладание землей по контракту аренды или пользования с оговоренным сроком не признается в целях обложения земли.

Объект налогообложения

Объектом налогообложения является земля. По общему правилу все земельные участки, занимающие территории муниципалитетов, входят в объекты земельного обложения. Не облагаемые налогом объекты мы рассмотрим подробнее в отдельном разделе

Исключения

Исключения можно разделить на следующие группы. Ниже мы рассмотрим их подробнее.

Участки, подвергшиеся изъятию по Земельному кодексу

Согласно статье 27 к ним относятся:

- участки с размещенными на них национальными парками и заповедниками;

- участки, необходимые для локации Вооруженных Сил России, военных органов, формирований и т. п.;

- участки с сооружениями и конструкциями, необходимыми для защиты российских государственных границ;

- участки, на которых размещены сооружения и здания с военными судами;

- участки, на которых расположены захоронения военных и гражданских лиц;

- участки, на которых мобилизуются объекты ФСБ;

- участки, на которых мобилизуются объекты ФС исполнения наказаний;

- участки, на которых расположены объекты государственной системы охраны;

- участки с опасными объектами - хранилищами атомных, ядерных, радиационных веществ;

Участки, по которым установлены ограничения в пользовании

К ним относятся:

- природные территории особого хранения;

- лесной фонд;

- земли с расположением водных объектов, принадлежащих государству на федеральном или местном уровне;

- земли с ценными объектами, относимыми к культурному наследию - российскому или всемирному;

- земли, необходимые для обороны государства и таможенных процедур;

- земли, назначенные для строительства морского, водного и воздушного транспорта, автомобильных дорог;

- земли, на которых расположена инфраструктура космической отрасли;

- земли, на которых осуществляется промышленность в сфере наркотических и ядовитых веществ;

- загрязненные земли;

- земли, попавшие в санитарную зону водных объектов;

- земли, входящие в запасы государственных потребностей;

Участки, составляющие общую собственность в многоквартирном жилье

Для жителей многоквартирных домов это немаловажный аспект.

Определение налоговой базы

Денежная оценка земель для налогообложения осуществляется по кадастровому методу. Кадастровая стоимость земли вычисляется в порядке земельного законодательства на 1 января ежегодно.

Юридические лица обязаны автономно оценивать свои земельные участки и определять их кадастровую цену.

- в долевой собственности , база выводится обособленно по каждому плательщику согласно доле.

- В случае, когда земля находится в совместной собственности , база определяется по каждому плательщику в одинаковых долях.

ВАЖНО: Физические лица освобождены от самостоятельной оценки земельных объектов и уплачивает налог по получении налоговых уведомлений, рассылаемых в течение наступившего после налогового периода года. Иногда подобные уведомления приходят повторно, иногда - даже после уплаты налога.

Сроки

Для физических и юридических лиц установлены разные сроки. Одни платят в начале года, другие - в конце.

Для физических и юридических лиц установлены разные сроки. Одни платят в начале года, другие - в конце.

Так, предприятия обязаны сдать налоговую декларацию по форме в порядке заполнения до 1 февраля наступившего года.

В этот же срок компании должны перечислить рассчитанную сумму налога в бюджет.

Также фирмы рассчитывают и перечисляют авансовые платежи за периоды отчетности - за кварталы, порядок исчисления и уплаты которых определяется на местной ступени.

Физические лица, как упоминалось, уплачивают платеж по получении налогового уведомления. Крайний срок уплаты - 1 декабря наступившего года.

На местном уровне

Каждое муниципальное самоуправление вправе устанавливать сроки уплаты земельного налога по своему усмотрению, однако соблюдая одно требование Налогового кодекса - срок не может быть утвержден раньше срока по федеральному законодательству, т. е. для организаций - не раньше 1 февраля, обычных физических лиц - раньше 1 декабря.

В еще более южной местности, в республике Дагестан, в Махачкале установлены сроки, совпадающие с федеральным законодательством.

В Ростове-на-Дону решением Городской Думы приняты такие сроки для земельного налога:

- до 15 февраля - уплата налога юридическими лицами;

- до 1 февраля - представление декларации;

- до 5 мая, 5 августа и 5 ноября - уплата авансов;

- до 30 апреля, до 31 июля и до 31 октября - представление расчетов по авансам.

- до 20 февраля - платят предприятия;

- до 1 декабря - физические лица;

- до 30 апреля, 31 июля и 31 октября - вносят авансовые платежи предприятия.

Как видно, все муниципалитеты принимают решение в части граждан в соответствии с Налоговым кодексом, что и естественно - отсрочка срока затруднительна, так как декабрь - последний месяц следующего периода и переход срока на январь сделает уплату слишком продолжительной, а установление срока в конце декабря также может быть некомфортным из-за нестабильности работы в предпраздничные дни.

Зато юридические лица во многих населенных пунктах платят налог позже, чем по федеральному стандарту, так как срок приходится на начало года, что позволяет свободно сдвигать его.

Ответственность за нарушение сроков

122-ая статья Налогового кодекса Российской Федерации установила общую систему ответственности и санкций для всех налогов и сборов в части несвоевременной уплаты или полного отсутствия уплаты.

Так, подобное нарушение сроков в силу неправомерной минимизации налоговой базы оборачивается для юридических и физических лиц штрафом в размере одной пятой неоплаченного налога.

Если неправомерный расчет произведен с умыслом, то штраф увеличивается до 40%-ной доли от недоимки.

Помимо штрафа субъекту вменяется обеспечительная мера в виде дополнительной увеличивающейся неустойки - пени. Пеня добавляется каждый день срочного нарушения и тарифицируется по ключевой ставке Банка России - по состоянию на февраль она составляет 10%.

Дополнительно к лицу могут применяться иные меры принуждения - блокирование счетов, принудительное взыскание недоимки, арест имущества и т. д. При задолженностях в крупных размерах налоговая инспекция может обратиться в органы внутренних дел и прокураторы для возбуждения уголовного дела со своими санкциями - штраф, арест имущества и даже лишение свободы.

1. Земельный налог

Налогоплательщики

Плательщиками земельного налога являются организации и физические лица, которые обладают земельными участками на праве:

Собственности;

Постоянного (бессрочного) пользования;

Пожизненного наследуемого владения.

Признаются действительными и имеют равную юридическую силу с записями в Едином государственном реестре прав на недвижимость и сделок с ними, а в связи с этим определяют налогоплательщиков земельного налога выданные им документы, удостоверяющие право на землю:

Свидетельство о государственной регистрации прав;

Свидетельство оправе собственности на землю по форме, утвержденной Указом Президента РФ «О регулирование земельных отношений и развитии аграрной реформы в России» от 27.10.93 № 1767 9 (с изм. и доп.);

Государственные акты на право собственности на землю, пожизненного наследуемого владения, бессрочного (постоянного) пользования землей по формам, утвержденным постановлением Совмина РСФСР от 17.09.91 № 493;

Свидетельство о праве собственности на землю по форме, утвержденной постановлением Правительства РФ «Об утверждении форм свидетельства о праве собственности на землю, договора аренды земель сельскохозяйственного назначения и договора временного пользования землей сельскохозяйственного назначения» от 19.03.92 № 177;

Акты, изданные органами государственной власти или органами местного самоуправления в порядке, установленном законодательством, действующим в месте издания таких актов на момент их издания, о предоставлении земельных участков.

Если организация или гражданин арендуют землю или пользуются участком на правах безвозмездного срочного пользования, то уплачивать земельный налог им не придется (ст. 388 НК РФ).

Объект налогообложения.

Объектом налогообложения земельным налогом являются земельные участки, которые расположены на территории города или района, где введен земельный налог. Исключения составляют земли, изъятые из оборота или ограниченные в обороте (ст. 389 НК РФ).

Налоговая база.

Налоговой базой по земельному налогу является кадастровая стоимость земельного участка.

Кадастровая стоимость земельного участка – это рыночная стоимость свободного от улучшений земельного участка или вклад земли в рыночную стоимость земельного участка с его улучшениями.

Установление кадастровой стоимости земельного участка производится посредством государственной кадастровой оценки земель. Кадастровая стоимость определяется на основании кадастровой оценки земли по состоянию на 1 января календарного года. Согласно постановлению Правительства РФ от 19.08.04 № 418 кадастровую оценку земельного участка ежегодно проводят территориальные органы Федерального агентства объектов недвижимости, которым получено вести Государственный земельный кадастр.

Государственный земельный кадастр представляет собой систематизированный свод документированных сведений об объектах государственного кадастрового учета, о правовом режиме земель в РФ, о кадастровой стоимости, местоположении, размерах земельных участков и прочно связанных ними объектов недвижимого имущества (ст. 70 Земельного кодекса РФ).

Согласно п. 1 ст. 392 НК РФ, если земельный участок находится в общей долевой собственности, то налоговая база по земельному участку будет пропорциональна доле каждого собственника в общей собственности. Если земля принадлежит нескольким владельцам на праве общей совместной собственности, то считается, что их доли равны. Именно поэтому для определения налоговой базы по такому земельному участку необходимо его кадастровую стоимость разделить на количество собственников данного участка (п. 2 ст. 392 НК РФ).

Возможно, что организации или предприниматели имеют в общей долевой собственности здание, сооружение, строение и т.д. Помимо этого им принадлежит тот земельный, который занят этими объектами недвижимости или необходим для его использования. В этом случае налоговая база по земле для каждого собственника определяется пропорционально его доле собственности в здании, сооружении, строении (п. 3 ст. 392 НК РФ).

Ставки земельного налога

Ст. 394 НК РФ устанавливает максимальные ставки земельного налога.

0,3% - по земельным участкам сельскохозяйственного назначения, жилищного фонда и объектов инженерной инфраструктуры жилищно-коммунального комплекса, используемым для личного подсобного хозяйства, садоводства, огородничества или животноводства.

1,5% - по всем прочим земельным участкам.

Налоговые ставки выражены не в твердой сумме, а в % от кадастровой стоимости земли. В соответствии со ст. 394 НК РФ муниципальные образования могут устанавливать более низкие ставки, а также дифференцировать ставки в зависимости от категории земель и по видам их разрешенного использования.

Налоговые льготы

Налоговая база уменьшается на не облагаемую налогом сумму в размере 10000 рулей на одного налогоплательщика на территории одного муниципального образования для следующих категорий налогоплательщиков:

Героев советского союза;

Героев РФ;

Полных кавалеров ордена Славы.

Налоговый период.

Налоговым периодом по земельному налогу признается календарный год – период с 1 января по 31 декабря. По итогам года определяется налоговая база и исчисляется подлежащая уплате сумма налога, причем отчетным периодом является I квартал, полугодие и 9 месяцев календарного года. При этом I квартал, полугодие и 9 месяцев являются отчетным периодом только в отношении налогоплательщиков – организаций и физических лиц, являющихся индивидуальными предпринимателями. В отношении налогоплательщиков – физических лиц представительные органы муниципальных образований при установлении земельного налога вправе предусмотреть уплату в течение налогового периода не более двух авансовых платежей.

Порядок начисления и сроки уплаты

После окончания календарного года индивидуальный предприниматель и организации должны предоставить в налоговые органы декларацию по земельному налогу, форму которой утвердило Министерство финансов РФ. Данная форма представляется в налоговую инспекцию по месту нахождения земельного участка. Срок представления не позднее – 1 февраля года, который следует за налоговым периодом. Срок, в который следует перечислить земельный налог в бюджет по итогам года, будет установлен законами муниципальных образований. Законами муниципальных образований могут быть установлены отчетные периоды, каждый из которых равен одному кварталу. Срок представления расчета по авансовым платежам – не позднее 30 апреля, 31 июля, 31 октября.

Для физических лиц, которые не являются предпринимателями, налоговая база будет определяться налоговыми органами, которые будут использовать сведения, которые им обязаны представлять органы Роснедвижимости и Росрегистрации. В зависимости от положения местных законов, граждане будут получать уведомления на уплату налога из налоговой инспекции один или два раза в год. В первом случае им придется уплатить сумму целиком за год. Во втором случае эта сумма будет разбита на два платежа.

Если налогоплательщик является владельцем земли не целый год, а только несколько месяцев в году, то при расчете земельного налога применяется понижающий коэффициент, рассчитываемый по формуле:

Кпон. = количество полных месяцев, в течении которых земельный участок находился в собственности, постоянном пользовании или в пожизненном наследуемом владении ∕ количество календарных месяцев в налоговом периоде.

Если право собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения возникло до 15–го числа соответствующего месяца включительно, то этот месяц принимается за полный. Если эти права возникли позже 15–го числа соответствующего месяца, тот этот месяц в расчет не принимается. Такой же порядок действует и в отношении льгот.

Если земельный участок используется для осуществления жилищного строительства, то при расчете земельного налога следует применять повышающий коэффициент.

Организации и физические лица, которые закончат строительство (кроме индивидуального) в течение 3 лет, имеют право на возврат части земельного налога, уплаченного ранее. Для того чтобы рассчитать сумму налога, подлежащую возврату, необходимо пересчитать земельный налог, уплаченный за период строительства. Однако при этом следует использовать коэффициент не 2, а 1. Сумма земельного налога, которая получена в результате такого перерасчета, остается в бюджете, а остальная сумма будет признана излишне уплаченной и подлежит возврату налогоплательщику или зачету в счет будущих платежей.

Сумма земельного налога исчисляется по истечении налогового периода (календарного года) как соответствующая налоговой ставке процентная доля налоговой базы (п. 1 ст. 396 НК РФ). Проще говоря, кадастровая стоимость земли умножается на соответствующую налоговую ставку.

2. Налог на имущество физических лиц

Порядок исчисления и уплаты налога на имущество физических лиц регламентируется Законом РФ «О налогах на имущество физических лиц» от 09.12.91 № 2003-1 и Инструкцией МНС РФ по применению данного закона от 02.11.99 № 54.

Плательщики налогов

Плательщиками налогов на имущество физических лиц признаются физические лица, являющиеся собственниками имущества, признаваемого объектом налогообложения. Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком признается каждое из этих физических лиц соразмерно его доле в этом имуществе. Если же имущество находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. Также плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними.

Объекты налогообложения

Объектами налогообложения признаются: жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Ставки налога

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления. Ставка зависит от суммарной инвентаризационной стоимости. Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных.

Ставки налога устанавливаются в следующих пределах:

Налоги зачисляются в местный бюджет по месту нахождения (регистрации) объекта налогообложения.

Льготы по налогам

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

инвалиды I и II групп, инвалиды с детства;

участники гражданской и Великой Отечественной войн, а также других боевых операций по защите СССР;

лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны;

лица, получающие льготы в соответствии с Законом РСФСР "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", а также лица, указанные в статьях 2, 3, 5, 6 Закона Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк";

военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

члены семей военнослужащих, потерявших кормильца.

Налог на строения, помещения и сооружения не уплачивается:

пенсионерами, получающими пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации;

гражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

родителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Супругам государственных служащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак;

со специально оборудованных сооружений, строений, помещений, принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, - на период такого их использования;

с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 квадратных метров и хозяйственных строений и сооружений общей площадью до 50 квадратных метров.

Правовых оснований для предоставления льгот по налогу на имущество физических лиц налогоплательщикам, выполнявшим задачи в условиях вооруженного конфликта в Чеченской Республике и других территориях Северного Кавказа и имеющим удостоверения "Ветерана боевых действий", не имеется. Однако, учитывая, что в соответствии со статьей 15 Налогового кодекса Российской Федерации налог на имущество физических лиц относится к местным налогам и полностью поступает в бюджеты соответствующих муниципальных образований, пунктом 4 статьи 4 Закона "О налогах на имущество физических лиц" органам местного самоуправления предоставлено право устанавливать льготы по налогу на имущество физических лиц и основания для их использования налогоплательщиками.

В соответствии с пунктом 3 статьи 346.11 Кодекса применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает замену уплаты ряда налогов, в том числе и налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности). Таким образом, индивидуальный предприниматель, являющийся собственником имущества, используемого для осуществления его предпринимательской деятельности, в отношении которого он осуществляет уплату по упрощенной системе налогообложения, не является налогоплательщиком налога на имущество физических лиц. В отношении иного имущества указанный индивидуальный предприниматель является налогоплательщиком налога на имущество физических лиц.

Органы местного самоуправления имеют право устанавливать налоговые льготы по данным налогам.

Исчисление налогов производится налоговыми органами. Лица, имеющие право на льготы самостоятельно представляют необходимые документы в налоговые органы. Налог на строения, помещения и сооружения исчисляется на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года. Налоговые органы при определении ставок налога на имущество физических лиц должны руководствоваться соответствующим нормативным правовым актом органа местного самоуправления, устанавливающим зависимость ставки налога либо от стоимости имущества, либо от суммарной инвентаризационной стоимости имущества. За строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этих строениях, помещениях и сооружениях. За строения, помещения и сооружения, находящиеся в общей совместной собственности нескольких собственников без определения долей, налог уплачивается одним из указанных собственников по соглашению между ними. Органы, осуществляющие регистрацию прав на недвижимое имущество и сделок с ним, а также органы технической инвентаризации обязаны ежегодно до 1 марта представлять в налоговый орган сведения, необходимые для исчисления налогов, по состоянию на 1 января текущего года. По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением. За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства. В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены. При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право. Платежные извещения об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа.

Задачи

Задача

Определить сумму земельного налога за год по предприятию.

Данные расчета занести в налоговую декларацию.

Определим налоговую базу:

1,7 га = 17000 кв. м

17000 × 950 = 16150000 руб.

Налоговая ставка 1,5 %

Определим сумму земельного налога за год по предприятию:

16150000 × 1,5 ÷ 100 = 242250 руб.

Определим налог по приватизации квартиры:

1100000 × 1,83 ÷ 100 = 20130 руб.

Определим налог по жилому дому:

890500 × 1,83 ÷ 100 = 16296,15 руб.

Определим сумму налога на имущество физических лиц за 2008 год:

20130 +16296,15 = 36426,15 руб.

Для предпринимателей и компаний установлен разный порядок и срок уплаты земельного налога. В 2017 году его будут платить , но здесь нужно учесть следующее. Каждый муниципалитет самостоятельно определяет порядок и сроки уплаты земельного налога компаниями, не выходя однако за те рамки, которые определены НК РФ.

Земельный налог: сроки уплаты для юридических лиц

Обратимся сначала к положениям НК РФ по этому поводу. Согласно 397, 398 статье Кодекса муниципалитеты не вправе установить срок уплаты ранее первого февраля следующего за прошедшим года. Например, сроки уплаты земельного налога за 2017 год для юридических лиц не могут наступить ранее 01.02.18. С учетом данных положений муниципалитеты определяют конкретные сроки на своих территориях. В Москве, Севастополе и Санкт-Петербурге это делают законодательные власти.

Поэтому, для того чтобы узнать, в какие сроки нужно заплатить налог на землю, следует найти соответствующий местный правовой акт, которым установлены правила его уплаты. За получением нужной информации можно обратиться в местный налоговый орган. А можно воспользоваться возможностями интернет-ресурсов ФНС России. Так, на официальном сайте налоговой службы есть специальный сервис , позволяющий узнать условия налогообложения на территории любого муниципального образования. Для этого нужно задать в строке поиска нужный регион, выбрать соответствующее территориальное образование и ознакомиться с его правовым актом, устанавливающим порядок налогообложения.

Помимо сроков муниципалитеты регулируют и порядок уплаты налога компаниями. Налог может платиться единовременно или устанавливаются сроки авансовых платежей. Например, Москва, Санкт-Петербург установили сроки оплаты аванса по налогу на землю:

- 30 апреля

- 31 июля

- 31 октября

За нарушение сроков уплаты аванса компании насчитают пеню, а за нарушение срока уплаты налога компанию оштрафуют.

Сроки уплаты земельного налога физическими лицами

Физлица, в том числе предприниматели, платят налог на землю не позже первого декабря года, следующего за прошедшим. За 2017 год его нужно заплатить до 01.12.2018. Оплатить земельный налог для физических лиц требуется только раз в год. Платить аванс им не нужно.

В отличие от компаний, которые сами считают налог (или аванса), подлежащий уплате, предприниматели и другие физические лица сами его не исчисляют. Они платят его по уведомлениям от налоговиков. Налоговики должны направить такое уведомление не позже чем за 30 рабочих дней до того, как придет срок его уплаты.

Порядок уплаты земельного налога по участкам в границах нескольких муниципалитетов

Бывают ситуации, когда земельный участок приходится сразу на несколько муниципалитетов. Как платить налог в этом случае? В такой ситуации налог вносится в бюджеты всех муниципалитетов по месту нахождения земельного участка. Размер налога в тот или иной бюджет определяется пропорционально доле участка, приходящейся на каждый муниципалитет. Такие разъяснения сделал Минфин в письме от 05.05.06 № 03-06-02-02/59. Чтобы узнать размер доли в отношении отдельного муниципалитета, Минфин предложил обращаться в местную администрацию или органы Роснедвижимости (после упразднения ее функции возложены на Росреестр).

При этом, каждый муниципалитет самостоятельно определяет сроки и порядок уплаты земельного налога.