Оценка экономической добавленной стоимости. Экономическая добавленная стоимость — eva. формула. анализ и пример расчета для оао «алроса

1. Добавленная стоимость как инструмент управления стоимостью бизнеса

Управление стоимостью компаний является одной из наиболее продуктивных современных концепций управления. Ведущие мировые компании успешно управляют стоимостью бизнеса в соответствии с системой стоимостно-ориентированного менеджмента (Value Based Management, VBM) , направленной на создание, повышение стоимости на основе ее оценки и мониторинга. Успешнее всего VBM реализуется в публичных открытых компаниях, где рост цены акций отражает положительную реакцию рынка на результаты развития бизнеса. Труднее управлять стоимостью закрытых компаний.

Увеличение стоимости бизнеса соответствует долгосрочным интересам его собственников и других заинтересованных сторон. Собственники компаний, управляющих своей стоимостью, повышают свое благосостояние, одновременно способствуя повышению благосостояния контрагентов компании. Взаимодействие с успешно развивающимися компаниями выгодно и потребителям, и работникам, и государству, и кредиторам — в условиях развитого рынка капитал неэффективно работающих компаний со временем перейдет к их более успешным конкурентам.

В процессе управления стоимостью компании основным критерием принятия управленческих решений выступает показатель стоимости. Величину стоимости при этом оценивают с применением различных моделей добавленной стоимости . Содержание добавленной стоимости определено в концепции остаточного дохода, основанной на представлении об «остаточной прибыли» (residual income), или добавленной стоимости, определяемой как разность между прибылью компании и затратами на привлечение капитала. Основные виды стоимости в концепции управления стоимостью называются добавленными и будут рассмотрены ниже.

В процессе управления стоимостью компании применимы следующие основные показатели стоимости:

2. Экономическая добавленная стоимость EVA: формулы расчета

Экономическая добавленная стоимость (EVA) — наиболее простой и распространенный показатель в системе управления стоимостью, разработанный Б.Стюартом и зарегистрированный компанией Stern Stewart & Co.

В базовом варианте экономическая добавленная стоимость может быть рассчитана по одной из следующих взаимосвязанных формул (1) и (2):

EVA t = EBIT t – WACC × IC (t-1) (1)

- где EVA t -

- EBIT t — прибыль до выплаты процентов и налогов, полученная за период t;

- IC (t-1) – инвестированный капитал на начало t-того периода по балансовой оценке.

Основные параметры формулы (1) участвуют в расчете показателя рентабельности инвестированного капитала ROI= EBIT / IC. Следовательно, EBIT = ROI×IC. Тогда EVA = ROI×IC – WACC×IC = (ROI – WACC) × IC. Таким образом, вторая формула расчета EVA:

EVA t = (ROI t – WACC) × IC (t-1) (2)

Основные факторы роста стоимости компании по модели экономической добавленной стоимости (EVA):

- увеличение прибыли (EBIT) при прежнем объеме капитала (IC),

- уменьшение в определенных пределах объем используемого капитала (IC) при прежнем уровне прибыли (EBIT),

- уменьшение расходов на привлечение капитала (WACC) при увеличении рентабельности инвестированного капитала (ROI).

Преимущества применения показателя экономической добавленной стоимости (EVA) :

- учитывает стоимость капитала (WACC) как средневзвешенное значение затрат на привлечение различных финансовых инструментов;

- может быть использован для оценки эффективности функционирования компании в целом и ее отдельных подразделений;

- основан на данных бухгалтерского учета о величине инвестированного капитала (IC), вследствие чего менее подвержен субъективизму. При этом для повышения обоснованности расчетов автор методики Б.Стюарт предложил вносить корректировки в величину бухгалтерской оценки инвестированного капитала. По мнению отдельных аналитиков, это приводит к снижению объективности расчетов.

Применение базовой модели экономической добавленной стоимости (EVA) позволяет оценить стоимость бизнеса с позиции всего инвестированного капитала (Enterprisevalue,EV) — путем суммирования:

- балансовой стоимости инвестированного капитала (IC)

- текущей (дисконтированной) стоимости EVA (экономической добавленной стоимости) прогнозного периода

- текущей (дисконтированной) стоимости EVA постпрогнозного периода

При этом разработчик концепции Б.Стюарт определяет необходимость внесения большого количества возможных поправок и корректировок величины чистой прибыли и балансовой стоимости инвестированного капитала.

В частности, в процессе управления стоимостью собственного компании в результат применения данной модели необходимо внести корректировки путем вычитания рыночной стоимости долгосрочного заемного капитала.

3. Модели Ольсона, Эдвардса-Белла-Ольсона (Edwards-Bell-Ohlson, EBO): формулы расчета

Модель Ольсона — модификация базовой модели экономической добавленной стоимости, генерируемой не всем инвестированным капиталом (как в базовой модели), а собственным (акционерным) капиталом компании.

Формулы расчета по модели Ольсона, представленные в формулах (3) и (4), аналогичны формулам базовой модели экономической добавленной стоимости (1) и (2):

- где EVA SI t -

- NI t –

- ROE t – рентабельность собственного капитала в период t

Применение модели Ольсона позволяет оценить стоимость бизнеса с позиции собственного капитала по формуле (6). Для сравнения рядом приведена формула (5) — расчета стоимости бизнеса с позиции всего инвестированного капитала (Enterprisevalue,EV).

- где V IC – стоимость компании с точки зрения всего инвестированного капитала;

- EVA t - экономическая добавленная стоимость, полученная за период t;

- WACC – средневзвешенная стоимость капитала;

- IC – величина инвестированного капитала на дату оценки по балансовой стоимости.V SI

- V SI - cтоимость компании с точки зрения собственного капитала;

- EVA SI t - экономическая добавленная стоимость, приходящаяся на собственный капитал и полученная за период t;

- NI t – чистая прибыль на долю акционеров (netincome), полученная за период t;

- r e – ставка дохода на собственный капитал;

- SI (t-1) – чистые активы компании на начало t-того периода по балансовой оценке.

Подставим выражение (4) в выражение (6) и предположим t=0 — т.е. стоимость компании рассчитывается на нулевой момент времени; тогда выражение (6) примет вид формулы (7):

Для целей практического применения уточняется горизонт планирования и выделяется прогнозный и постпрогнозный периоды. Для каждого года в течение прогнозного периода строятся прямые прогнозы доходов. На момент окончания прогнозного периода рассчитывается разность между рыночной и балансовой видами стоимости компании.

Таким образом, формула (7) для практического применения выглядит следующим образом:

Формулы (7) и (8) представляют собой модель ЕВО (модель Эдвардса-Белла-Ольсона) (Edwards-Bell-Ohlson EBO) или модель Ольсона (Джеймс Ольсон статьи 1990-1995гг.)

Базы фундаментальных показателей западных компаний содержат прогнозы рентабельности собственного капитала (ROE) на два следующих года; в этой связи отдельные авторы в процессе применения модели Ольсона предлагают ограничится двумя годами. Тогда формула (8) будет выглядеть следующим образом:

Таким образом, по модели Ольсона для определения стоимости компании необходимо спрогнозировать разницу (ROE – r e). Стоимость собственного капитала (r e) может быть рассчитана с применением или .

Рассчитайте по модели Ольсона стоимость бизнеса компании, балансовая стоимость чистых активов которой на дату оценки равна 100 ед. Ставка дохода на собственный капитал 15%. В 1-м году прогнозного периода планируется получить чистую прибыль в размере 25 ед. и направить на выплату дивидендов 5 ед. Во 2-м году прогнозного периода планируется рост рентабельности собственного капитала в 1,15 раза по сравнению с 1-м годом прогнозного периода.

Решение:

Балансовая стоимость чистых активов на конец первого года (SI 1), рассчитанная на базе балансовой стоимости чистых активов на дату оценки (SI 0 = 100 ед.), прибыли 1-го года прогнозного периода (25 ед.) и дивидендов, выплаченных в первом году (5 ед.), составила 120 ед. = 100+ 25- 5. Рентабельность собственного капитала в 1-м году ROE 1 =(25-5)/ 100=0,2; во 2-м году ROE 2 =0,2*1,15=0,23. Тогда по формуле (9) стоимость компании по модели Ольсона составит 160 ед.

Использованные источники:

Валдайцев C.B. Оценка бизнеса и управление стоимостью предприятия: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2001. — 720 с.

Косорукова И.В., Секачев С.А., Шуклина М.А. Оценка стоимости ценных бумаг и бизнеса (+ CD-ROM): учебное пособие. Университетская серия. – М.: Московская финансово-промышленная академия, 2011. – 672 с.

Оценка бизнеса: учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2009. – 736 с.

экономической прибыли для измерения результатов исполнения стратегии

В практике западных компаний сформировалось семейство моделей, применяемых для анализа экономической прибыли и на этой основе - создания стоимости компании. Часть моделей основана на упрощенном подходе, опирается исключительно на данные финансовой отчетности и не предполагает внесения каких бы то ни было поправок к этим данным. Напротив, другая часть моделей предусматривает новые подходы к трактовке капитала компании, и поэтому, на мой взгляд, вызывает особый интерес.

Модели добавленной стоимости

Модель экономической добавленной стоимости: EVA®

Модель экономической добавленной стоимости (economic value added, EVA®) была разработана в 1982 г. американскими аналитика-ми-консультантами Дж. Стерном и Б. Стюартом, и с тех пор успешно применяется созданной ими компанией в финансовом консалтинге и проектах по управлеию стоимостью в компаниях США, Европы, включая страны Восточной Европы, Азии, Латинской Америки. Как показано в табл. 6.1, на примере всего лишь телекоммуниационной отрасли по состоянию на середину 2009 г. в каждой из стран группы БРИК эту модель уже применяют национальные компании.

Таблица 6.1

Использование модели EVA® в компаниях телекоммуникационного сектора стран с растущими рынками капитала

|

Компании, не применяющие модель |

Компании, применяющие модель |

|

|

Бразилия |

Telecomunicacoes de Sao Paulo, Embratel,TIM, Tele Norte Leste |

Brasil Telecom, Telemar, Vivo |

|

Avaya Global Connect Ltd., Dhanus Technologies Ltd., SpancoTelesystems & Solutions Limited, XLTelecom Ltd. |

Bharti Airtel Limited, GTL Limited, Mahanagar Telephone Nigam Limited, Tata Teleservices (Maharashtra) Limited, Reliance Communications Ltd. |

|

|

МГТС, Комстар, Башинформсвязь, ВымпелКом, ВолгаТелеком, Дальсвязь, Ростелеком, Северо-Западный Телеком, Сибирьтелеком, Таттелеком, ЮТК, Уралсвязьинформ, ЦентрТелеком |

||

|

China Satcom Guomai Communications, Shenzhen Coship Electronics Ltd., Beijing Bewinner Communications Ltd., ZTE Corporation, China United Telecommunications Ltd., China Communications Services Ltd. |

China Telecom Corporation, Ltd. |

|

|

Центральная Европа |

Telefonica 02 (Чехия),Telekom Slovenije (Словения), MagyarTelekom Nyrt. (Венгрия),TvNetWork Nyrt. (Венгрия) |

|

|

Восточная |

Bulgarska telekomunikatsionna komp AD (Болгария), Eurocapital Bitex AD Sofia (Болгария), Ukrtelekom VAT (Украина) |

Примечание. Данные получены при подготовке исследования экономической прибыли в телекоммуникационных компаниях из региональных отделений компании Stern & Stewart. На часть запросов пришел официальный отказ, мотивированный тем, что данные о внедрении концепции не разглашаются до тех пор, пока сама компания не опубликует эту информацию.

Принципы и особенности этой модели были впервые обоснованы и опубликованы самими авторами (; ), а затем и их последователями (; ). За прошедшие 20 лет именно эта модель превратилась в наиболее популярную в области анализа компании на основе экономической прибыли, что получило признание в появлении термина «революция, созданная EVA» [Эрбар, Стюарт, 2005]. Рассмотрим отличительные характеристики модели. По сравнению с базовым вариантом экономической прибыли (RI ), экономическая добавленная стоимость (EVA®) отличается, прежде всего, введением специфического подхода к анализу капитала путем оценки так называемых эквивалентов собственного капитала (equity equivalents, ЕЕ) и включения их в расчеты экономической прибыли. Эти элементы соответствуют принципам стратегического подхода к анализу инвестированного капитала, рассмотренным в главе 4. С учетом эквивалентов собственного капитала, экономическая добавленная стоимость (EVA®) рассчитывается на основе спреда доходности и инвестированного капитала:

nopat ee

= (ROCE ee - WACC) х СЕ ее, (6-1)

где МСЖАТее - прибыль от основной деятельности после вычета налога на прибыль, рассчитанная с учетом эквивалентов собственного капитала; СЕее - инвестированный капитал, рассчитанный с учетом эквивалентов собственного капитала; ЯОСЕее - доходность инвестированного капитала, рассчитанная с учетом эквивалентов собственного капитала.

Для определения ключевых переменных модели в концепции Стерна и Стюарта используются два метода: метод финансирования и метод операций. Основной принцип метода финансирования - определение величины инвестированного капитала и прибыли, исходя из способа финансирования компании путем поправок к заемному и собственному капиталам. Эти шаги отражены на рис. 6.1. Чтобы установить величину заемного капитала как элемента инвестированного капитала, необходимо исключить спонтанные, некоммерческие обязательства, которые не рассматриваются в качестве элемента заемного капитала. Отдельно следует проанализировать «невидимые компоненты» заемного капитала, например учесть ха-

рактер арендных договоров, капитализировать оперативную аренду, оставшуюся за балансом, и тем самым нарастить заемный капитал в части долгосрочных обязательств.

Чистая прибыль Плюс:

Изменение эквивалентов собственного капитала

Скорректированная прибыль владельцев обыкновенных акций

Дивиденды на привилегированные акции

Расходы на выплату процентов Вмененные проценты

Экономия на налоге на прибыль

Собственный капитал владельцев обыкновенных акций

Эквиваленты собственного капитала

Скорректированный собственный капитал владельцев обыкновенных акций

Собственный капитал, представленный привилегированными акциями

Краткосрочные обязательства (кроме беспроцентных)

Долгосрочные обязательства

Инвестированный капитал (СЕ)

Рис. 6.1. Расчет компонентов EVA® методом финансирования

Инвестированный капитал после внесения необходимых «эквивалентов» в данной модели называют экономической учетной стоимостью (economic book value) инвестированного капитала, и именно этот пересчитанный показатель инвестированного капитала (СЕее) будет дальше участвовать в расчетах добавленной стоимости. Капиталу, рассчитанному методом финансирования, должна соответствовать определенная логика расчета прибыли от основной деятельности (NOPAT ). Чтобы скорректировать прибыли, причитающиеся владельцам компании, нужно учесть, что эквиваленты собственного капитала, которые включаются в инвестированный капитал, означают не что иное, как скрытую прибыль акционеров. Поэтому изменения в эквивалентах собственного капитала, которые

возникают за год (АЕЕ), необходимо прибавить к посленалоговой операционной прибыли (NOPAT ). Следовательно, формула доходности инвестированного капитала (ROCE ) дополняется: в ее числителе и знаменателе присутствует информация о стратегических ресурсах компании.

N1 + InterestExpense X (1 -1 ) ± АЕЕ NOPAT EE ROCE - -=-

CE book + ЕЕ СЕ ЕЕ

где N1 (net income) - чистая прибыль; InterestExpense - расходы на выплату процентов, включая вмененные проценты; А ЕЕ (equity equivalents) - изменения суммы эквивалентов собственного капитала; t - ставка налога на прибыль; СЕъ 00 к - инвестированный капитал по балансовой стоимости; ЕЕ - эквиваленты собственного капитала.

Второй путь расчета доходности инвестированного капитала (СЕее) с поправками - это метод операций, показанный на рис. 6.2. Главный принцип этого метода заключается в том, чтобы рассматривать капитал и результат непосредственно со стороны осуществленных в течение периода операций, отражаемых в активе баланса. По отношению к капиталу это означает, что нужно рассмотреть его не по источникам образования, а с позиций использования. При таком взгляде весь инвестированный капитал по степени его участия в операциях компании распадается на оборотный и основной. При этом эквиваленты собственного капитала (ЕЕ) могут содержаться как в оборотном капитале, например, влияя на величину запасов, так и в основном капитале, например, влияя на состав и величину нематериальных активов или арендованных долгосрочных активов.

Поправки к прибыли операционным методом предполагают, что изменения в эквивалентах собственного капитала могут влиять на два звена расчета прибыли: себестоимость и на налоги на прибыль. Прирост «эквивалентов собственного капитала (АЕЕ > 0) будет уменьшать себестоимость, так как он образуется в связи с капитализацией расходов, имеющих стратегическую природу, и с появлением дополнительных активов вместо признания расходования ресурсов. Поэтому понадобятся поправки к расчетам налогов на прибыль. Метод финансирования и метод операций - это разные технологии решения одной и той же задачи адаптации данных отчетности к принципам финансовой модели компании. Поэтому их итоговые результаты идентичны.

Скорректированная прибыль от основной деятельности

Чистые оборотные активы Плюс:

Эквиваленты собственного капитала, относимые к оборотным активами

Скорректированные оборотные активы

Другие доходы

Отток денежных средств по налогу на прибыль, включая:

Внеоборотные активы по балансовой стоимости

Эквиваленты собственного капитала, относимые к внеоборотным активам

Начисленные обязательства по налогу

Прирост отсроченных налогов

Налоговая экономия, связанная с процентами по заемным средствам, включая временные проценты

Чистая прибыль от операций (NOPAT)

Инвестированный капитал (СЕ)

Рис. 6.2. Расчет компонентов EVA® методом операций

Наконец, модель EVA® предусматривает в явном виде взаимосвязи с текущей рыночной капитализацией компании. Приведенная стоимость будущих ожидаемых экономических добавленных стоимостей (EVA®), с одной стороны, и пересчитанная с учетом эквивалентов собственного капитала величина инвестированного капитала (economic book value), с другой стороны, объясняют величину рыночной капитализации совокупного капитала (enterprise value, EV ). Сопоставление капитализации и инвестированного капитала дает возможность оценить добавленную рыночную стоимость (market value added, MVA), которая рассматривается как существенный компонент самой модели. MVA рассчитывается следующим образом:

MVA = EV-CE ee , (6-3)

EV = (LTL - С) + Р Е х N, (6-4)

где MVA - добавленная рыночная стоимость; EV (enterprise value) - капитализация совокупного капитала; СЕ ее (capital employed) - инвестированный капитал с поправками на эквиваленты собственного капитала; LTL (long term liabilities) - долгосрочные обязательства по балансовой оценке; Р Е (price) - курс обыкновенной акции; С (cash) - денежные средства по балансовой оценке; N - количество акций в обращении.

Положительная величина MVA рассматривается как результат благоприятной оценки инвесторами ожидаемых экономических прибылей в течение горизонта прогнозирования.

Поговорим про такой важный критерий оценки стоимости предприятия как – экономическая добавленная стоимость (Economic Value Added ). Рассмотрим формулу расчета данного показателя, методы его анализа и управления. Проведем сопоставительный анализ с другими подходами оценки компании.

Экономическая добавленная стоимость. Определение

В современной экономической среде экономическая добавленная стоимости является показателем оценки ценности компании/предприятия для собственников/акционеров.

Экономическая добавленная стоимость (англ. EVA, Economic Value Added ) – показатель экономической прибыли предприятия после выплаты всех налогов и платы за весь инвестированный в предприятие капитал.

EVA против Чистой прибыли

Формула расчета экономической добавленной стоимости

Экономическая добавленная стоимость показывает превышение чистой операционной прибыль после уплаты налогов и затратами на использование капитала. Формула расчета EVA представлена ниже:

NOPAT (англ. Net Operating Profit Adjusted Taxes ) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей (NOPAT =EBIT(операционная прибыль)–Taxes (налоговые платежи) );

WACC (англ. Weight Average Cost Of Capital ) – средневзвешенная стоимость капитала, и представляет собой стоимость собственного и заемного капитала, то есть норма прибыли, которую хочет получить собственник (акционер) на вложенные деньги;

CE (англ. Capital Employed, Invested Capital, Capital Sum ) – инвестиционный капитал, является суммой совокупных активов (Total Assets ) из расчета на начало года за вычетом беспроцентных текущих обязательств (кредиторской задолженности поставщикам, бюджету, полученных авансов, прочей кредиторской задолженности). В балансе инвестиционный капитал представляет собой сумму строк «Капитал и резервы» (стр. 1300) и «Долгосрочные обязательства» (стр. 1400).

Для расчета средневзвешенной стоимости капитала (WACC) воспользуемся следующей формулой:

![]()

Где: R e ,R d – ожидаемая/требуемая доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала в капитале предприятия;

t – процентная ставка налога на прибыль.

Что показывает экономическая добавленная стоимость?

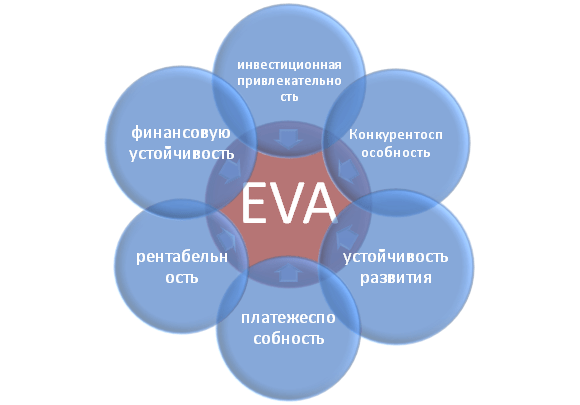

Экономическая добавленная стоимость показывает эффективность использования предприятием своего капитала, показывает превышение рентабельности предприятия над средневзвешенной стоимостью капитала. Чем выше значение экономической добавленной стоимости, тем выше эффективность использования капитала у предприятия. Эффективность определяется за счет превышения рентабельности и стоимости капитала (заемного и собственного). Большие значения EVA свидетельствую о высокой норме добавочной прибыли на капитал. Сравнение EVA нескольких предприятий позволяет выбрать более инвестиционно привлекательное.

Показатель EVA отражает различные категории деятельности предприятия: инвестиционную привлекательность, конкурентоспособность, финансовую устойчивость, платежеспособность, устойчивость развития и рентабельность. На рисунке показана схематично взаимосвязь между EVA и другими характеристиками предприятия.

Пользователи показателем экономическая добавленная стоимость предприятия

Пользователями данного критерия являются акционеры, топ менеджеры, инвесторы, которые оценивают изменение EVA, как интегрального критерия экономической привлекательности и эффективности развития предприятия.

| Пользователи | Цели использования |

| Акционеры/Собственники | Оценка экономической добавленной стоимости, анализ основных факторов формирования ее, повышение своей привлекательности для инвесторов. |

| Топ менеджеры | Оценка экономической добавленной стоимости предприятия и разработка управленческих задач, регламентов, планов и нормативов для повышения данного показателя. |

| Стратегические инвесторы | Оценка эффективности использования предприятием своего капитала, осуществление слияния и поглощения перспективных компаний. |

Economic Value Added в системе Value Based Managment

На основе показателя EVA строится система управления предприятием VBM (Value Based Management ). Данная система управления предприятием основывается на максимизации экономической добавленной стоимости. Цель всех управленческих решений на предприятии – это рост стоимости для акционеров и собственников. Финансы служат созданию положительного дохода от инвестирования над вложенным капиталом. В данной системе корпоративное управление служит для разработки системы измерений вклада менеджеров в рост стоимости компании и системы их материальной мотивации и поощрения.

Экономические исследования важности показателя экономической добавленной стоимости

Так в своей работе Gabriela Chmelíková (в 2008 году) доказала, что показатель EVA имеет сильную корреляционную связь с такими классическими показателями как ROA и ROE. Это доказывает, что показатель EVA лучше отражает настроение акционеров, чем традиционные меры. Исследования Klapper, Love , Jang, Kim (2005) доказали коэффициент EVA имеет положительную корреляцию с объемом продаж, ливериджем, возраст и размер компании/предприятия. Особенно сильное влияние на показатель EVA оказывает корпоративное, выраженное коэффициентом Дж. Тобина (Q). Данные исследования еще раз доказывают важность данного показателя, характеризующего эффективность деятельности предприятия.

Пример расчета EVA для ОАО «АЛРОСА»

Для того, чтобы лучше понять смысл экономической добавленной стоимости (EVA) разберем на практическом примере как происходит построение данного показателя. Так как все показатели строятся по международной отчетности, то они не совсем точно совпадают с отечественными аналогами. В результате в упрощенном варианте получится следующая формула:

Economic Value Added = Чистая прибыль – WACC*(Капитал и резервы + Долгосрочные обязательства)

В таблице ниже показан расчет EVA для предприятия ОАО «АЛРОСА».

Чистая прибыль предприятия берется из строки баланса 2400 и является итоговым результатом деятельности организации (NOPLAT).

Сумма «капитал и резервов» и «долгосрочных обязательств» формируют инвестиционный капитал предприятия (CE).

Для расчета WACC можно сравнить показатели ROE (рентабельность капитала, уровень прибыльности) для аналогичных предприятий данной отрасли. В данном примере была взята рентабельность управления капиталом предприятия (как собственным, так и заемным) в размере 10% годовых.

Economic Value Added = B4-B3*(B5+B6)

Рычаги управления в модели EVA

На основе выше приведенной формулы можно выделить основные рычаги и факторы управления экономической добавленной стоимостью (NOPLAT, WACC и CE):

- повышение прибыльности/рентабельности предприятия за счет увеличения объема продаж. Это может быть достигнуто развитием маркетинговых стратегий продвижения продукции. Второе направление это уменьшение затрат при производстве продукции за счет использования новых технологий, материалов, сырья, высококвалифицированного персонала и т.д.;

- управление стоимостью заемного капитала: уменьшение процентной ставки за счет перекредитования, получения международного/национального кредитного рейтинга;

- управление размером капитала. Ликвидация низкорентабельных активов, поиск новых направлений вложения капитала.

Резюме

Для устойчивого развития компании/предприятия необходим единый критерий оценки ценности для собственников, который позволяет связать стратегический уровень управления и оперативный. Показатель экономической добавленной стоимости (EVA), является одним из самых распространенных показателей для собственника в оценки стоимости своего бизнеса. На основе показателя EVA строится модель управления предприятием VBM (Value Based Managment), где все показатели предприятия влияют на изменения добавленной стоимости. Для стимулирования менеджеров в действиях направленных на рост стоимости, на основе этой модели разрабатываются различные системы оценки вклада и денежного поощрения.

С помощью программы ФинЭкАнализ 2019 вы можете быстро провести Оценку экономической добавленной стоимости .

Пример отчета, автоматически сгенерированного программой ФинЭкАнализ 2019 .

Оценка экономической добавленной стоимости

ЗАО "Арсенал" на 01.01.2010 г.

Экономическая добавленная стоимость – это метод измерения финансового состояния компании, который высчитывает реальный экономический доход. EVA можно рассчитать как разницу между чистой операционной прибылью после налогов и альтернативной стоимостью инвестированного капитала.

Основная идея и смысл показателя EVA заключается в том, что капитал компании должен работать с такой эффективностью, чтобы обеспечить норму доходности, требуемую инвестором, акционером или другим собственником на вложенный капитал.

Экономическая добавленная стоимость рассчитывается по формуле:

EVA = NOPAT – WACC x CE

где NOPAT – чистая прибыль по данным финансовой отчетности с учетом необходимых корректировок;

WACC – средневзвешенная стоимость капитала;

CE - инвестированный капитал.

Экономическая добавленная стоимость возникает в компании в том случае, если за данный период времени удалось заработать доходность инвестированного капитала выше, чем норма доходности инвестора.

Положительное значение EVA означает прирост рыночной стоимости по сравнению с балансовой стоимостью чистых активов и стимул для собственников осуществлять дальнейшие вложения в предприятие. Отрицательное же ведет к снижению рыночной стоимости компании и потере собственниками вложенного капитала за счет неполучения альтернативной доходности. При нулевом значении EVA рыночная стоимость предприятия и балансовая стоимость чистых активов совпадают, а значит, рыночный выигрыш собственника равен нулю.

Расчет EVA целесообразно проводить в 3 этапа:

1) определение средневзвешенной стоимости капитала;

2) внесение поправок с показателем прибыли и капитала;

3) определение доходности инвестированного капитала, спрэда доходности и экономической добавленной стоимости.

Средневзвешенная стоимость капитала ЗАО "Арсенал" составляет 3.99% (см. блок "Расчет средневзвешенной стоимости капитала")

Поправки к балансу вносятся с целью преобразовать NOPAT и КАПИТАЛ из бухгалтерской балансовой стоимости в экономическую балансовую стоимость. В условиях России для расчета NOPAT целесообразно использовать подход с финансовой перспективой.

Расчет NOPAT

| Показатели | за 2008 г. | за 2009 г. |

| 1 | 2 | 3 |

| 1. Прибыль, доступная для обыкновенных акционеров | 18364 | 21769 |

| 2. Расходы, связанные с финансированием и процентный доход | 3981 | 2527 |

| 3. Расходы на выплату процентов после налогов | 3981 | 2527 |

| 4. Предполагаемые проценты на некапитализируемую аренду | ||

| 5. Инвестиционная прибыль после налогов | -9081.24 | -5854.28 |

| 6. Изменения в эквивалентах капитала | 1444 | -658 |

| 7. Увеличение резервов отсроченного налога на прибыль | 1061 | -1007 |

| 8. Увеличение резерва на покрытие безнадежных долгов | ||

| 9. Увеличение доходов будущих периодов | -37 | -48 |

| 10. Увеличение расходов на НИОКР и маркетинговые исследования | ||

| 11. Увеличение резервов предстоящих расходов и платежей | 418 | 395 |

| 12. Амортизация гудвилла | 2 | 2 |

| 13. NOPAT | 32870.24 | 29492.28 |

| 14. Чистая прибыль | 18364 | 21769 |

Особенности учетной политики предприятия позволили внести поправки при расчете экономической прибыли на величину: расходов, связанных с финансированием и процентный доход, инвестиционного убытка. В связи с этим экономическая прибыль превысила бухгалтерскую на 7723.3 тыс.руб.

При расчете показателя КАПИТАЛ наименее трудоемким представляется подход с операционной перспективой.

Расчет КАПИТАЛ

| Показатели | за 2008 г. | за 2009 г. |

| 1 | 2 | 3 |

| 1. Суммарные активы | 153876 | 183030 |

| 2. Краткосрочные финансовые вложения | 100 | 200 |

| 3. Незавершенное строительство | 321 | 442 |

| 4. Кредиторская задолженность | 42922 | 65046 |

| 5. Текущая стоимость некапитализированной аренды | ||

| 6. Эквиваленты капитала | 1218 | 1220 |

| 7. Резерв на покрытие безнадежных долгов | 1000 | 1000 |

| 8. Суммарная амортизация гудвилла | 218 | 220 |

| 9. Чистые расходы на НИОКР и маркетинговые исследования | ||

| 10. КАПИТАЛ | 111751 | 118562 |

| 11. Собственный капитал, кредиты и займы и платежей | 110954 | 117984 |

В 2009 году поправки, внесенные при преобразовании балансового значения показателя "капитал" в экономическое увеличили его уровень на 578 тыс.руб.

Расчет показателей EVA - menagment

В 2009 году предприятием ЗАО "Арсенал" заработана доходность, превышающая требуемую инвестором на 20.91%. Прирост рыночной стоимости предприятия над балансовой стоимостью активов составил 24791 тыс.руб. Это стимулирует собственника к дальнейшему вложению средств в предприятие.

EVA (Economic Value Added) - экономическая прибыль - является одним из важнейших показателей в оценке производственной эффективности компании. Отражает экономическую добавленную стоимость. Показатель EVA обычно оценивается за один отчетный период (квартал, год, реже - месяц) и отражает экономическую прибыль после уплаты налогов, процентов по привлеченному и собственному капиталу (инвестированному за период).

Алгоритм расчета EVA

Чистая операционная прибыль NOPAT уменьшается на размер платы за использование собственного и привлеченного (заемного) капитала.Экономический смысл EVA заключается в том, что предприятие должно не только обеспечивать безубыточное функционирование (подробнее про расчет точки безубыточности), в том числе и окупаемость инвестиций, но и создавать дополнительную стоимость (школа классиков называет её добавочной стоимостью) .

Методы и формулы расчета EVA

На практике встречается множество способов расчета показателя EVA, приведем некоторые из них:EVA = (РЕНТ-WACC) * СОС = NOPAT - WACC*СОС

где,

РЕНТ - рентабельность инвестиций, рассчитывается РЕНТ = NOPAT/СОС;

WACC - средневзвешенная стоимость капитала;

СОС - собственные оборотные средства (capital employed) = всего активы - текущие обязательства.

В отчетах крупнейших российских компаний большую популярность завоевала формула, учитывающая показатель ROCE - рентабельность инвестированного капитала. Логика расчета EVA в этом случае проста - экономическая прибыль возникает лишь если компании удалось достичь рентабельность инвестированного капитала, превышающую средневзвешенную стоимость капитала.EVA = NOPLAT - НЗК = NOPLAT - IC * WACC

где,

NOPLAT - показатель чистой операционной прибыли;

НЗК - нормальные затраты капитала;

IC - объем инвестиций.

EVA = (ROCE - WACC) * IC = СПРЕД * IC

где,

СПРЕД (spread) - разница между ROCE и WACC.

Если СПРЕД > 0, то доходность компании превышает прогнозную доходность инвесторов (изначально задается исходя из стоимости капитала WACC).

Формула EVA Б. Стюарта

Все без исключения формулы и методики расчета экономической добавленной стоимости базируются на формуле Б. Стюарта , которая выглядит следующим образом:В целях максимизации точности расчета показателя EVA, Стюарт предложил использовать 164 корректировки показателей, но тем не менее, для упрощения управленческой отчетности применял только ряд наиболее весомых корректировок.EVA = NOPAT - WACC * IC

Модель EVA является одной из самых распространенных моделей в оценке стоимости предприятия. Именно оценка операционной деятельности за значительный временной период может дать наиболее точный результат в оценке компании. Предполагается установка нормативного целевого значения для отслеживания деятельности всех отделов предприятия. Оценка по EVA является транспарентной как для руководства компании, так и для её акционеров и кредиторов. Анализ показателя экономической добавленной стоимости по подразделениям способен выявить наиболее ценные и доходные для компании продукты, на которых стоит сосредоточить внимание и в которые направлять подавляющую часть инвестиционных средств.

Недостатки метода и модели EVA

Основным недостатком метода оценки экономической добавленной стоимости является расчет по множеству возможных формул (приведенных выше). Из за разницы в методиках расчета, мы не можем объективно сравнить по показателю EVA две компании, не зная, какая из методик расчета применялась при оценке показателя в каждой компании.Этапы внедрения модели управления EVA на предприятии

Этап 1. Первым делом составляется долгосрочная стратегия перспектив развития для компании. Анализируются альтернативные стратегии и выбирается наиболее привлекательная и соответствующая ситуации на рынке.Этап 2. Знакомство менеджеров с идеологией EVA . Ставится вектор на долгосрочные задачи, на рост показателя экономической добавленной стоимости. Отслеживается рациональность использования ресурсов по направлениям деятельности.

В целом нужно стремится чтобы рентабельность ROCE превышала стоимость WACC .

Этап 3. Разработка единой методики целеполагания и оценки результата по EVA . Формирование основных моделей и учет показателей участвующих в формировании экономической добавленной стоимости. Определяются методики расчета всех показателей, которые имеют множество формул расчета.

Этап 4. Внедрение в операционную деятельность. EVA включается в список показателей которые оцениваются в анализе операционной деятельности компании.